Wird die Fed die Jahresendrally beim S&P 500 und anderen Indizes unterbrechen?

Es ist schon wieder geschehen. Desto mehr sich Anleger vor einem Datum fürchten, umso größer sich die Medien um ein Thema kümmern, umso geringer werden die Marktreaktionen sein. Falls die Daten etwa den Vorhersagen entsprechen, dann ist so etwas zumeist in den Kursen eingepreist. So geschehen am Freitag mit den letzten Verbraucherpreisdaten, die zwar noch einmal saftig gestiegen waren, aber eben „in line with expectations“ waren.

Jetzt wird es die nächsten 48 Stunden um die US-Notenbanksitzung gehen, mit all den Spekulationen über Tapering und künftige Leitzinsen.

Kann es noch zu Überraschungen kommen?

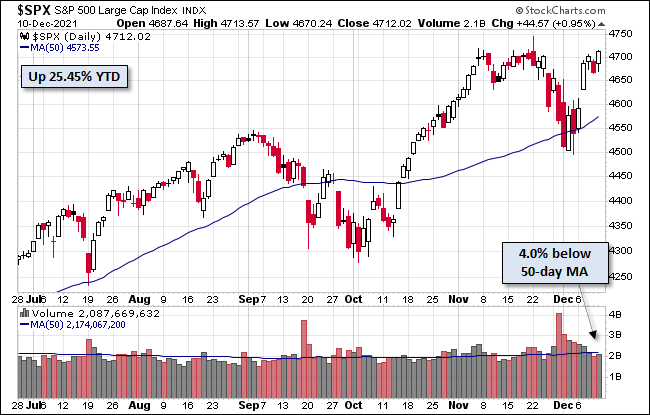

S&P 500: Die starke 49. Börsenwoche

Nach dem Omikron-Schock in der vorletzten Woche, der einen überkauften und überhitzten Markt in Rekordzeit abgekühlt hat, dann diese Woche: Selbst am Tag mit den hohen Inflationsdaten gingen die meisten Indizes mit einem Plus in das Wochenende!

Dow Jones, plus 0,6 Prozent auf 35.970 Punkte

Nasdaq, plus 0,7 Prozent auf 15.630 Punkte

S&P 500, plus 0,95 Prozent auf 4712 Punkte

Für den Dow Jones war es erst die erste Gewinnwoche nach fünf Wochen.

Beim Nasdaq sowie beim marktbreiten S&P 500 war es gleich die Beste seit Februar diesen Jahres.

Einzig der Nebenwerte-Index Russell 2000 blieb mit minus 0,38 Prozent weiter schwach, die Flucht in „Qualität“ setzte sich fort.

Es gibt aber noch eine Begründung, warum viele Unternehmen, die eine schlechte Jahresperformance aufweisen, weiter verlieren. Es ist das von US-Investoren zum Ende des Jahres praktizierte Tax-Loss-Selling, in dem man die Verliereraktien aus den Depots wirft, um die Verluste mit den Gewinnen aufzurechnen. Nach amerikanischem Recht dürfen diese Titel auch nicht binnen 30 Tagen wieder zurückgekauft werden.

Hier die Woche der Entspannung:

Nur ein einziger Verlusttag, ab trotzdem plus 3,78 Prozent auf Wochensicht.

Die Korrektur nach Thanksgiving, Omikron kühlte das Sentiment schlagartig ab, das Jahresplus jetzt 25,45 Prozent.

Erst kürzlich hatte ich geschrieben: Nach dieser großen Schieflage großer Investoren und der darauf folgenden Short Squeeze, die viele Marktteilnehmer wieder zurück in den Markt zwang, hat sich die Frage nach dem Start der Jahresendrally erledigt. Am Freitag: Das außergewöhnliche Börsenjahr setzt sich fort, Rekord Nummer 67 beim 39 Billionen Dollar schweren S&P 500.

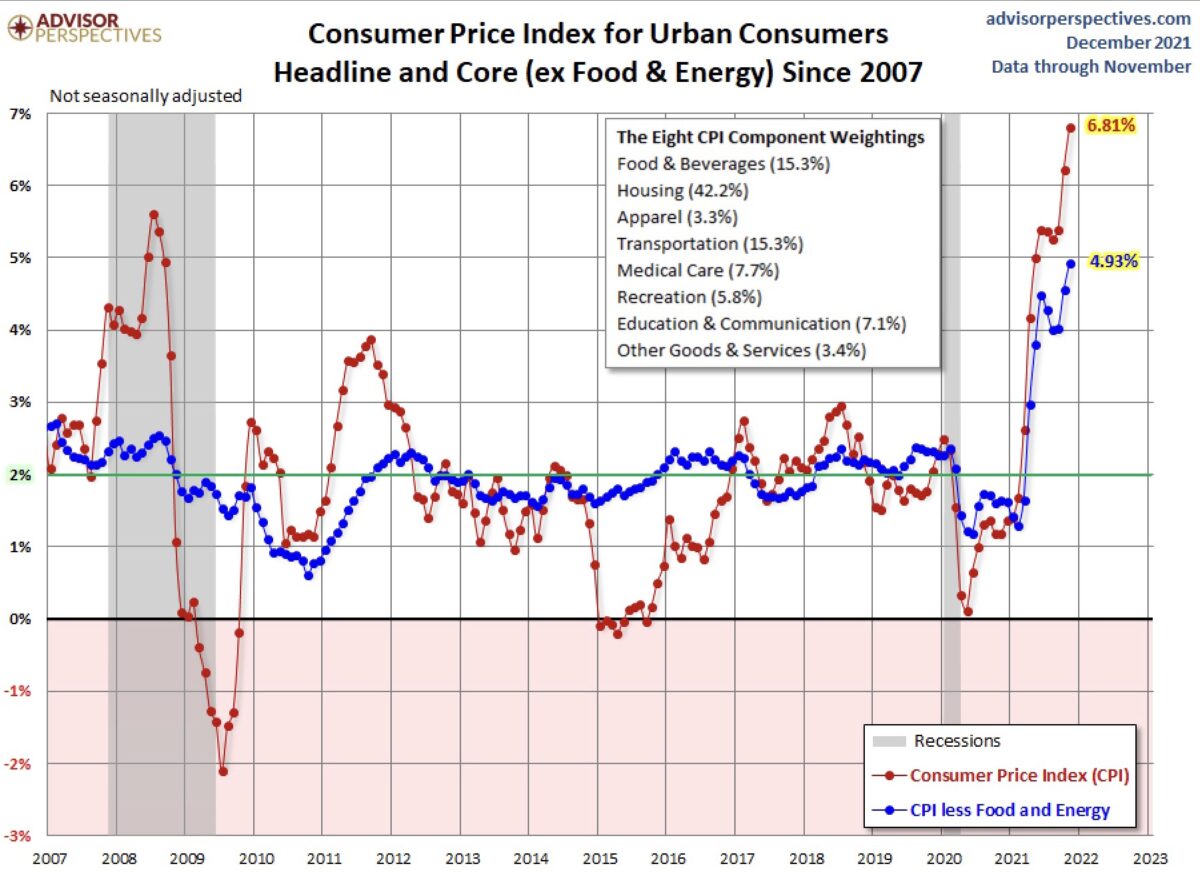

Die frischen US-Inflationsdaten

Der Consumer Price Index CPI kam wie erwartet (befürchtet), 6,8 Prozent im Plus, 0,8 Prozent zum Vormonat, in der Kernrate mit plus 4,9 Prozent auf Jahressicht.

Hier der rasante Anstieg seit dem Januartief im Chart:

Es war wieder einmal Energie, die den großen Preisschub auslöste (+33,3% zum Vorjahresmonat), da der Ölpreis auch Anfang November noch auf 85 Dollar stand, im Jahr zuvor bei 40 Dollar – und die Preise für Gebrauchtwagen (+31,4% zum Vorjahresmonat).

Die Situation bei Energie könnte sich entspannen, da neben Öl auch die Preise für Natural Gas im Verlauf des Novembers um 25 Prozent gefallen waren. Jetzt kommt aber mit Macht der Anstieg der Mieten in den USA, die einen großen Anteil im Housing-Sektor beim Verbraucherpreisindex CPI in den USA ausmachen, wo dieser mit 42 Prozent gewichtet ist. Und natürlich die Löhne, die bereits um 4,9 Prozent zum Vorjahr gestiegen sind. Bei einer extrem hohen Zahl offener Stellen – JOLTs über 11 Millionen – bleibt den Unternehmen in den meisten Fällen gar keine andere Möglichkeit als die Löhne zu erhöhen.

Die Sichtweise der Wall Street

Was also sind Gründe dafür, dass der S&P 500 und die anderen US-Indizes am Freitag weiter geklettert sind und der Volatilitätsindex VIX um weitere 13 Prozent auf 18,3 Punkte zum Wochenschluss gefallen war?

Die Aktienrally am Freitag war breit angelegt, Analysten an der Wall Street bewerten die aktuelle Lage wie folgt:

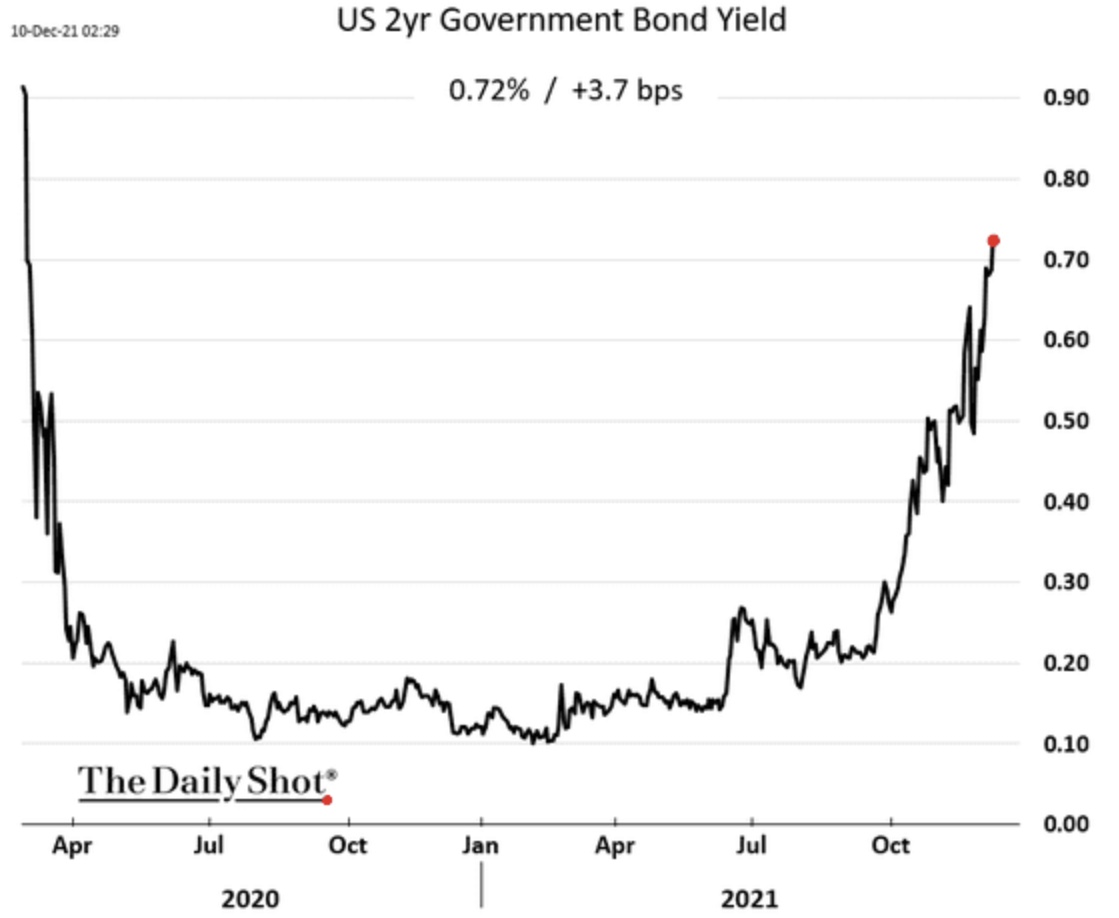

Die „hawkishere“ Federal Reserve ist bereits verarbeitet, der Anstieg der kurzlaufenden Staatsanleihen erreichte am Freitag bereits 0,73 Prozent. Auch der Wert des US-Dollars habe schon entsprechend reagiert.

Hier der Zinsanstieg der 2-jährigen US-Staatsanleihen, die schon seit dem Frühherbst die Zinswende nach und nach einpreisen.

Das Tapering der US-Notenbank wurde auch von vielen Fed-Offiziellen schon sehr stark signalisiert.

Die neue Variante von Omikron wird zwar als ansteckender als Delta, aber doch weniger gefährlich eingestuft.

Aber die große Frage für das Jahr 2022 sei: Wie stark ist der US-Konsument? Eigentlich eine „Binse“, aber nach dem Ende der Helikopterschecks und der Differenz zwischen der Kaufkraft (Lohnniveau) und der Höhe der Inflation, sollte dies tatsächlich die große Determinante werden.

Das US-Verbrauchervertrauen der Uni Michigan ist jüngst von 67,4 Punkten im November auf 70,4 Zähler gestiegen, befindet sich allerdings noch auf extrem niedrigen Niveau – anders als die Einzelhandelsumsätze. Das Konsumentenvertrauen müsste noch deutlich zulegen, aber wie, bei den hohen Inflationsdaten?

Aber es bleibt auch bei der Feststellung: Für die jetzige Lage gibt es kein Modell auf das Ökonomen zurückgreifen können. Jegliche Vorhersage wird daher ein wenig zur Makulatur.

Alles in allem ist aber noch große Skepsis im Markt, sonst stünde der Fear &Greed-Index nicht noch im Angstbereich von 38 Punkten.

Der monetäre Klimawandel

Derzeit ist es natürlich das große Thema, dass die Notenbanken umschalten in ihrer Geldpolitik, die Zeit vorbei sei mit den ständigen Kapitalflüsse an die Märkte – kurzum, es bald gelaufen sei mit den nach unten manipulierten Kapitalmarktzinsen. Richtig: Aber was bedeutet dies für die großen Kapitalsammelsstellen? Gibt es die Möglichkeit rasch aus dem 120 Billionen Dollar schweren Aktienmarkt auszusteigen und in Anleihen umzuschichten, bei diesen immer noch extremen Umfeld von negativen Realrenditen? Was sollen Staatsfonds, Pensionsfonds, Versicherer, Stiftungen sowie alle Art von Publikumsfonds bei diesen Negativrenditen machen?

Die Rendite der 10-Jährigen in den USA, die Benchmark schlechthin, stehen bei 1,47 Prozent (vor Inflation). Wird zum Beispiel der Chef des norwegischen Staatsfonds (mit seinem Volumen von über 1,3 Billionen Dollar) seine Aufteilung von 72 Prozent Aktien, 24 Prozent Anleihen und vier Prozent Immobilien bei diesen Renditen rasch ändern? Müssen die Kapitalmarktzinsen nicht erst deutlich lukrativer werden? Die Zinswende ist da, der Anlagenotstand aber auch und wie war es früher bei Zinswenden? Haben die Aktienmärkte die ersten Anhebungen nicht toleriert, weil es zunächst so interpretiert wird, dass es der Wirtschaft wieder besser geht?

Beim letzten Zinsanhebungszyklus von 2015 bis 2018 haben der S&P 500 und andere Indizes erst bei Zinsanhebung Nummer acht und neun von Jerome Powell sauer reagiert, vor allem weil er die Reduzierung der Notenbank-Bilanz auf Autopilot stellen wollte (von 4,5 auf 4,1 Billionen Dollar). Heute geht es darum, dass man das Anwachsen auf über neun Billionen verlangsamen und stoppen will. Von Reduktion ist überhaupt keine Rede.

Natürlich ist die Situation derzeit mit der Inflation eine andere, aber man sollte die Sache stets aus dem Blickwinkel des großen Geldes und dem Zwang zur Rendite sehen und bei Negativrealrenditen stehen Vermögensverwalter eben vor großen Problemen. Natürlich sind die Geldverwalter in der Stagflationsphase in den 1970/80er-Jahren in Anleihen umgestiegen. Aber diese lagen in hohen einstelligen Bereichen und da gab es riesige Gewinne mit der Duration zu machen, sollten die Zinsen fallen. Aber wohin sollen die Zinsen heutzutage fallen? Und wenn es steigende Zinsen gibt, folgen zuerst mal Kursverluste bei den frisch gekauften Anleihen.

Es ist aus meiner Sicht gar nicht so einfach mit der Zinswende bei den Notenbanken. Aber die Realzinsen müssen zuerst steigen.

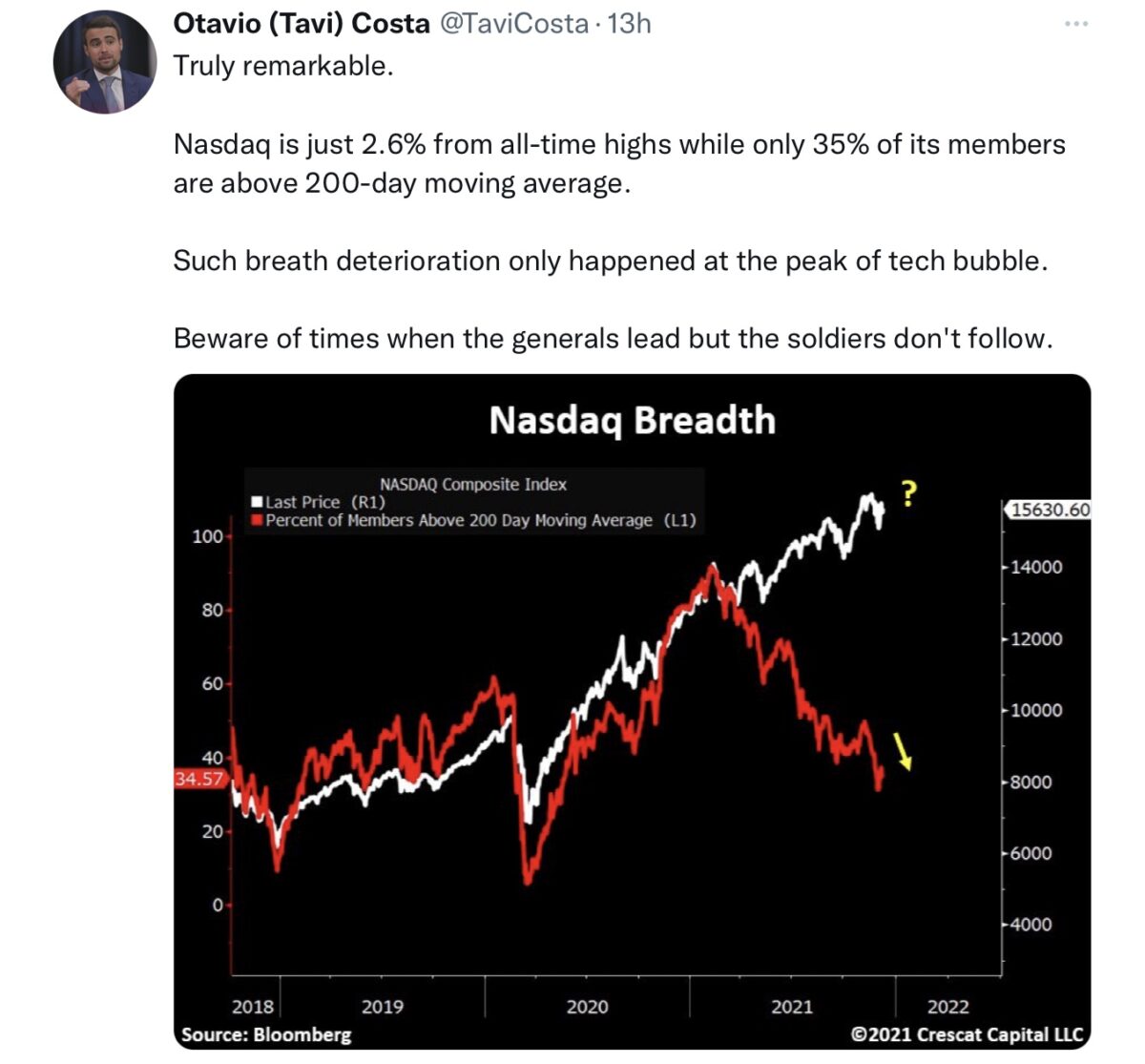

Die Schwäche beim Nasdaq

Auf der anderen Seite gibt es Signale, die ein Ende der Hausse mittelfristig andeuten. So wie die technische Verfassung beim Technologieindex Nasdaq in den USA. Sagenhafte 1220 Prozent beträgt die Performance dieses Index seit dem Tief in der Finanzkrise im März 2009 – im Vergleich dazu der Dax mit 420 Prozent – und Haupttreiber waren, wie schon in vielen Darstellungen präsentiert, die Big Five oder FAANG oder aktuell MAMAA, eben die Schwergewichte im Index. Dies hat aber mittlerweile zu einem absurden Ungleichgewicht bei der Indexentwicklung geführt, die nicht von Dauer sein kann. Nasdaq, S&P 500, MSCI World, alle abhängig von der Wertentwicklung einer Handvoll Aktien. Exemplarisch sei hier nur Apple genannt, die auf dem Weg zu einer 3-Billionen-Dollar- Firma ist.

Das Auseinanderdriften von wenigen Aktien im Hausse-Modus und unglaublich Vielen im Bärenmarkt könnte zu Turbulenzen führen – 2022.

In den nächsten Tagen werden die Fonds Big Tech sicher noch im Depot haben wollen, wenn es um die Jahresbilanz geht.

Was bringt die 50. Börsenwoche?

Es kommt eine Woche der Notenbankentscheidungen, denn mit der Fed, der EZB, der Bank of England, der Schweizer Notenbank sowie der Bank of Japan, entscheiden ab Mittwoch gleich fünf Zentralbanken über ihre künftige Geldpolitik. Dazu gibt es noch die neuesten Erzeugerpreise in den USA, die Daten über die so wichtigen Einzelhandelsumsätze, Einkaufsmanagerindizes für Europa und in Deutschland den nächsten Ifo-Index. Sollte dieser den sechsten Monat in Folge gefallen sein? Und nicht zu vergessen den großen Hexensabbat am Freitag, nach all den Notenbankentscheidungen.

Sieht wie nach einem Endspurt für Wirtschaftsdaten für das Jahr 2021 aus, in einer Woche, in der die geldpolitischen Weichen für die nächste Zeit etwas klarer werden sollten. Allen voran die US-Notenbank, die den Vorreiter spielen wird, mit ihrer überragenden Bedeutung auch für die Devisenmärkte, also für Dollar, Euro, Yen, Pfund und Franken. Dann könnte auch schon etwas die Luft raus sein für die Kapitalmärkte, wo es im Dezember immer so schön heißt, dass die „Bücher für die Großen geschlossen würden“.

Fazit

Die Furcht vor der Entscheidung der Federal Reserve steckt nach wie vor in vielen Köpfen, schließlich geht es verstärkt zu Ende mit der Flutung der Märkte mit Zentralbankgeld. Aber es gibt wohl keinen einzigen Geldverwalter, der sich gedanklich und wohl auch praktisch nicht mit der neuen Lage vertraut gemacht hat.

Auch Jerome Powell, der wohl kaum am Mittwoch hergehen wird und die Summe des Taperns über eine Verdoppelung auf 30 Milliarden Dollar monatlich hinaus erhöhen oder gar Zinssenkungen für 2022 terminieren wird. Wie erwähnt, er saß bereits am Fed-Tisch, als Chair Ben Bernanke 2012 das Taper Tantrum auslöste und Chair Powell war 2018 selbst Auslöser von Marktturbulenzen durch unbedachte Taper-Äußerungen. Deshalb dürfte es keine Überraschungen geben, Powell hat mehrfach betont, die Märkte auf Fed-Maßnahmen vorzubereiten.

Natürlich gibt es Risiken, allein bei der Fragerunde in der Pressekonferenz – man legt jedes Wort auf die Goldwaage. Außerdem betreffen diese Gedanken nur die nahe Zukunft, wie Inflation und Lieferengpässe oder auch Signale der Entspannung nach dem Jahreswechsel aussehen – dies steht wiederum auf einem ganz anderen Blatt.

Hinzu kommt noch eines: Große Adressen haben beim S&P 500 ein vitales Interesse an der 4700-er Marke beim Index, am Freitag ist großer Verfall und bei dieser Marke besteht ein großes Open Interest. Vielleicht wird die 50. Börsenwoche gar nicht so volatil, wie man erst jüngst annehmen musste. Und sollte die Federal Reserve am Mittwoch mit keiner Negativüberraschung kommen, stehen die Zeichen gut für einen noch höheren Jahresenstand, beim Weltleitindex.

Kommentare lesen und schreiben, hier klicken