Was für eine Gemengelage, nicht nur für den marktbreiten S&P 500, sondern auch für viele andere Indizes: Mit Frühindikatoren und Zinskurven, die schon mit beängstigender Wahrscheinlichkeit auf eine baldige Rezession der US-Wirtschaft hindeuten.

S&P 500: Bei einer Rezession sind die Bewertungen viel zu hoch

Dazu kommen die ersten größeren Enttäuschungen bei schwergewichteten US-Aktien (Netflix, Tesla) – und dennoch verharren die Märkte in einer Art Wachkoma. Oder soll man es Hab-Acht-Stellung bezeichnen? Auch von Seiten des Volatilitätbarometers VIX scheint es keinen Anlass zur Sorge zu geben, obwohl bereits bei einer nur schwach ausgeprägten Rezession die Bewertung der Indizes zu hoch wäre – besonders die beim Technologieindex Nasdaq.

Man hat den Eindruck, dass es noch nie eine Rezession in den USA gegeben hat, die vorher so klar und so deutlich vorhergesagt wurde. Was aber schon wieder etwas misstrauisch macht. Aber jetzt kommt erst mal die Woche der Wahrheit mit den billionenschweren Tech-Aktien aus den USA, bei denen es keine größere Enttäuschungen geben darf.

Hier ein kleiner Rückblick auf die vergangene Börsenwoche.

S&P 500 und das Gezerre um die 4150-er-Marke

Wie bereits angedeutet, schien sich der Leitindex S&P 500 in der vergangenen Woche phasenweise fast schlafen gelegt zu haben. So wie zu Beginn, als die größten Änderungen nur 0,33, 0,04 und 0,01 Prozent zum Vortrag betragen hatten, bis nach den enttäuschenden Tesla-Zahlen etwas Leben in die Märkte zurückkehrte. Schwant den Investoren, dass hier noch Größeres folgen könnte?

Der Volatilitätsindex VIX, das Äquivalent für die Sorge an den Märkten für kommende Kursschwankungen, steht mit knapp unter 17 Punkten auf einem Mehrjahrestief.

Man könnte Folgendes vermuten:

Die Marktteilnehmer warten auf etwas, die Bullen auf die Bestätigung ihres Soft Landing-Szenarios (passable Unternehmensergebnisse, zurückkommende Inflation) mit bald wieder niedriger werdenden Zinsen, aber keiner stärkeren Rezession.

Die Bären auf die Korrektur, welche sich aus den Bewertungen im S&P 500 und anderen US-Indizes ergibt, die bei Gewinnrevisionen einfach zu hoch bepreist sind, schon bei einer kleinen Wirtschaftsschrumpfung.

Beide Anlegergruppen warten auf die akkumulierten Ergebnisse der 20 Aktien, die in den vergangenen knapp vier Monaten für 90 Prozent der Gewinne beim S&P 500 gestanden haben. Aus dem Tech-Sektor von A (Amazon, Apple) bis T (Tesla).

Die erste Phase der Berichtssaison verlief recht passabel, gerade im Finanzsektor wurde sehr stark Financial Engineering betrieben, um die Erwartungen am Berichtstag zu übertreffen. Manche Kurse waren geklettert an einer Wall of Worry.

So sah die Bilanz der Berichtssaison bis zur Handelsmitte am Freitag aus:

- 89 Unternehmen haben gemeldet, 76 Prozent davon die Gewinnerwartungen übertroffen (historischer Durchschnitt 79 Prozent).

Mit 7,8 Prozent über den Schätzungen - Bei den Umsätzen waren es nur 62 Prozent, der Durchschnitt liegt mit 74 Prozent deutlich höher. Was auf die bisherige Ausweitung der Margen (Preissetzungsmacht) hindeutet.

- Erstaunlicherweise blieben die Aussichten für die Quartale Q 2 bis 4 bisher stabil.

Wie im 3-Wochenchart des S&P 500 erkennbar, irgendwie zieht es den Markt immer wieder an die Marke von 4150 Punkten:

Die Freitagsschlusskurse:

Dow Jones: plus 0,07 Prozent – 33.809 Punkte (Vorwoche 33.845)

S&P 500: plus 0,09 Prozent – 4133 Punkte (Vorwoche 4137 Punkte)

Nasdaq Composite: plus 0,11 Prozent – 12.072 Punkte (Vorwoche 12.123 Punkte)

Russel 2000: plus 0,10 Prozent – 1791 Punkte (Vorwoche 1781 Punkte)

Dax 40: plus 0,50 Prozent – 15.881 Punkte (Vorwoche 15.808 Punkte, Xetra-Schluss)

Wann hat es zuletzt eine Börsenwoche mit so geringen Veränderungen in den gezeigten Indizes gegeben?

Volatilitätsindex VIX: 16,70 – minus 2,74 Prozent Vorwoche 17,10 Punkte

10-jährige US-Staatsanleihe: 3,568 – Vorwoche 3,511 Prozent

2-jährige US-Staatsanleihe: 4,177 – Vorwoche 4,091 Prozent

S&P 500: Weitere konjunkturelle Schwächeanzeichen

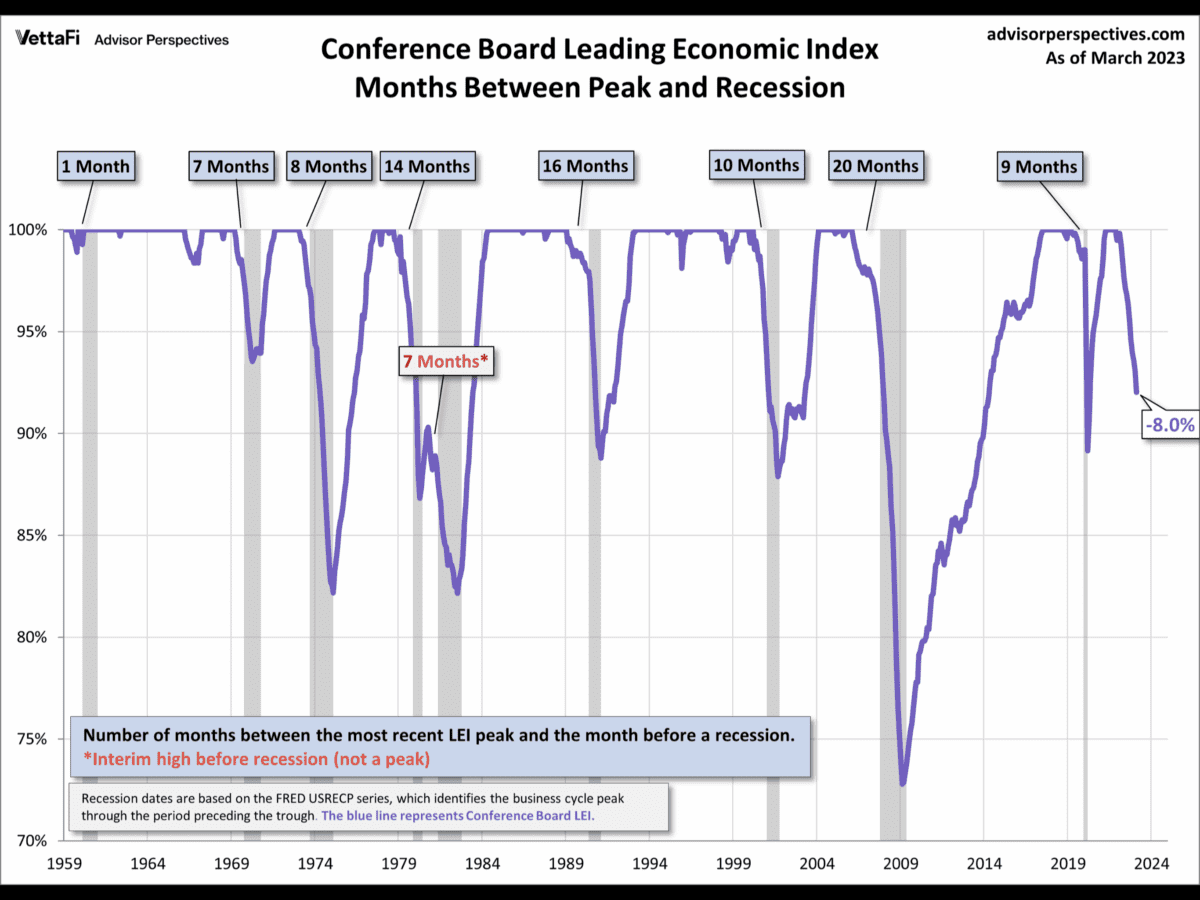

Über all dem schweben die so treffsicheren Frühindikatoren wie eine inverse Zinskurve – an wie viel Tagen im letzten Jahr wurde dieser Zusammenhang nicht im Chart gezeigt? – sowie der Sammelindex des Leading Economic Index LEI.

Ein unglaublich sicherer Indikator, seit es den S&P 500 offiziell gibt. Hier einmal eine andere Sichtweise, die aufzeigt, wie lange es gedauert hat vom Peak bis zum Rezessionseintritt. Wir haben gerade den zwölften Rückgang in Folge gesehen, seit seinem Hoch Ende 2021 sind bereits 15 Monate vergangen. Der Durchschnitt dieser Beziehung beträgt 10,6 Monate. Normalerweise sollte es nicht mehr lange dauern oder?

Vor allem schockten die letzten Einkaufsmanagerinderindizes für das Verarbeitende Gewerbe, die sich in vielen Ländern im Schrumpfungsbereich befinden. Besonders deutlich in Deutschland mit 44 Punkten, aber auch in Europa gesamt mit 45,5 Punkten. Einen besonderen Tiefschlag brachte der Industrie-Index für Philadelphia, der mit minus 31,3 Punkten auf das Corona-Niveau von Mai 2020 gefallen war.

Anders hingegen der Index für den Dienstleistungssektor mit 56,6 Punkten (Europa), 55,7 Punkten (Deutschland) und 53,7 Punkte (USA), der sich weit über der Wachstumsschwelle von 50 Punkten befindet.

Wirtschaftssignale sind selten eindeutig, so auch geschehen am Freitag, als der PMI Industry in den USA mit 50,4 Punkten herauskam. Und schon gibt es wieder Zweifel an der sicheren Industrie-Rezession in den USA.

Noch komplizierter wird es, wenn man die Anteile der Sektoren am Bruttoinlandsprodukt der USA betrachtet: Industrie ca. 18 Prozent, Dienstleistung 77 Prozent. Trotz der Bemühungen Joe Bidens zur Re-Industrialisierung der USA ist das Land noch eine ausgeprägte Dienstleistungsgesellschaft.

Bei den Schwächesignalen muss man natürlich auch den taumelnden Immobilienmarkt nennen, der in seiner Nachlauffunktion bisher auch die Kerninflation hochhält.

Nicht zuletzt die Zeichen, dass die Endnachfrage beim Verbraucher nachlässt und im Finanzsektor, dass die Bonität der Kunden sinkt.

Aber diese Daten, mit den seit Wochen und Monaten zu beobachtenden Warnzeichen, kennt jeder Großinvestor, jede Analyseabteilung. Was mich sehr misstrauisch macht: Wieso lösen diese keine Reaktionen beim S&P 500 aus? Es ist die am besten vorhergesagte Rezession – ever! Kann es sein, dass die Märkte schon über diese Phase hinausblicken oder dass die Rezession zumindest milde ausfallen wird?

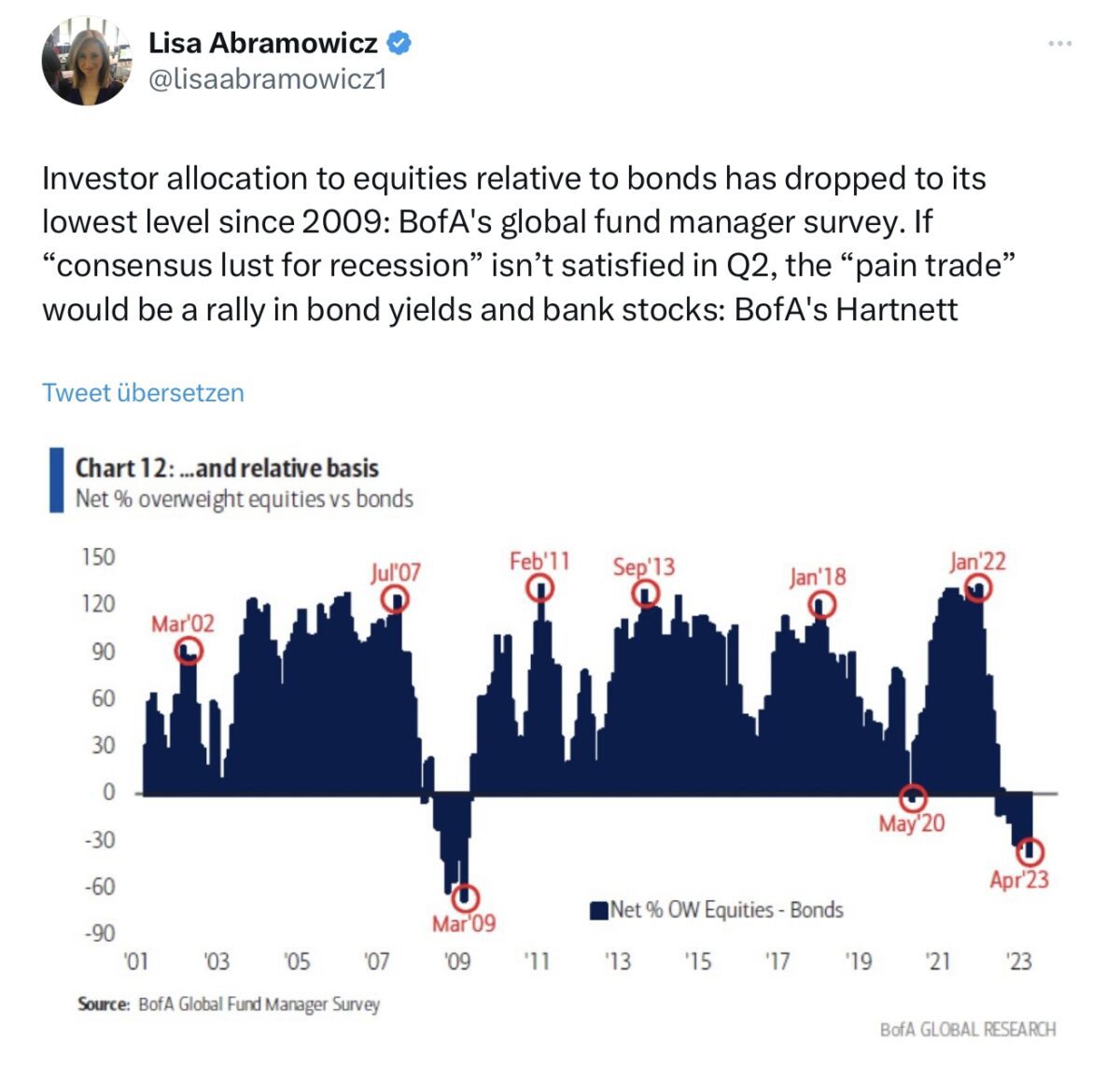

S&P 500: Umfrage der Bank of America: Ein Kontraindikator?

Was früher einmal so etwas wie ein Geheimtipp für die Anleger im S&P 500 gewesen ist, hat in Zeiten von Twitter stark an Wirkung verloren. Man könnte sie fast als Kontraindikation betrachten: die monatliche Umfrage der Bank of America unter den großen Vermögensverwaltern in den USA.

Weist die Disposition von Big Money zu eindeutig in eine Richtung, ist oftmals Vorsicht angesagt. Bereits kleine Ereignisse am Kapitalmarkt können zur Modifikation der Asset Allocation führen.

Hier ein paar Beispiele:

Im April gab es schon eine auffällige Untergewichtung von Aktien gegenüber Anleihen:

Aber auch eine Übergewichtung in Technologie:

Könnte es nicht sein, dass die Nasdaq-Werte demnächst einer Korrektur unterliegen und die verschmähten „Small Banks“ sich wieder erholen? Noch ein Wort zu den Hedgefonds, die damit werben in jeder Börsenlage Gewinne einfahren zu können. Diese sind in den letzten Monaten massiv short und sitzen auf entsprechenden Verlusten. 10.000 etwa gibt es von ihnen weltweit, mit mehreren Billionen Dollar an Marktvolumen. Aber was heißt das bei deren vielen konträren Strategien und repräsentieren nicht bereits eine Handvoll an Staatsfonds mehr Kapital als alle Hedgeonds zusammen?

Man hat das Gefühl, dass viele Anleger auf die große Meldung warten, auf die große Gewinnenttäuschung verbunden mit der Aussicht, die eine anstehende Rezession unvermeidbar und in Kürze bevorstehend nahelegt.

S&P 500: Weitere Zinsanhebungen, trotz der Kreditentwicklung?

Es vergeht kein Tag, an dem nicht spekuliert wird über die Anzahl der kommenden Zinsanhebungen sowie über die Dauer der Zinspause durch die Fed. Gleichzeitig mehren sich aber die Meldungen wie die Banken immer mehr die Kreditbedingungen verschärfen, wie Bürger immer schwerer an neue Kredite kommen und dass es um die Bonität der US-Verbraucher langsam immer schlechter bestellt ist.

Ein großer Widerspruch, denn wenn es in der 70 Prozent-Konsumökomie mit der Kaufbereitschaft nach unten geht, sollte Alarmstufe rot in den USA gelten: Rezession voraus. Wie bereits schon öfters erwähnt, warum hätte man in der Corona-Krise sonst 25 Prozent des BIP an Geld gedruckt? Doch insbesondere, um den Verbraucher mit allen Mitteln zu unterstützen. Die Sparrate ist am Boden, die Kreditkarten sind extrem belastet, das Ergebnis ist im Tweet von Charlie Bilello erkennbar – die Einzelhandelsumsätze gehen nach unten:

Der vermeintliche Auslöser: 24 Monate in Folge an Kaufkraftverlust durch die Inflation, minus Lohnerhöhungen zeigen Wirkung und jetzt kommen noch die erheblich verschärften Kreditbedingungen hinzu.

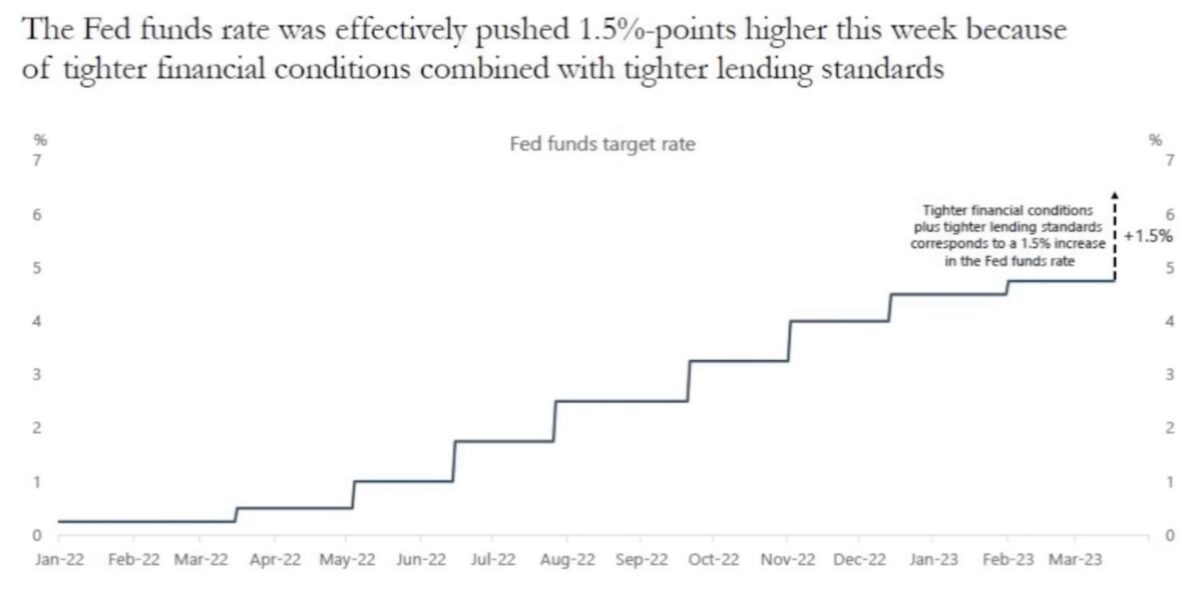

Hier eine Analyse von Bloomberg und Apollo Research, die aufzeigt, wo das Zinsniveau der Fed inklusive des Effekts der Kreditverschärfung durch die Banken bereits schon hingeführt hat. Eigentlich schon auf über sechs Prozent:

Angesichts der dunklen konjunkturellen Wolken, der Anzeichen, dass die Endnachfrage nachlässt, im Finanzsektor die Bonität der Kunden sinkt und des gezeigten zusätzlichen Bremseffekts könnte es in acht Börsentagen nach der nächsten Fed-Sitzung lauten: One and done! Eben weil die Rezession immer absehbarer wird!

Die Fed, die Anleihemärkte und ihre Zinsprojektionen

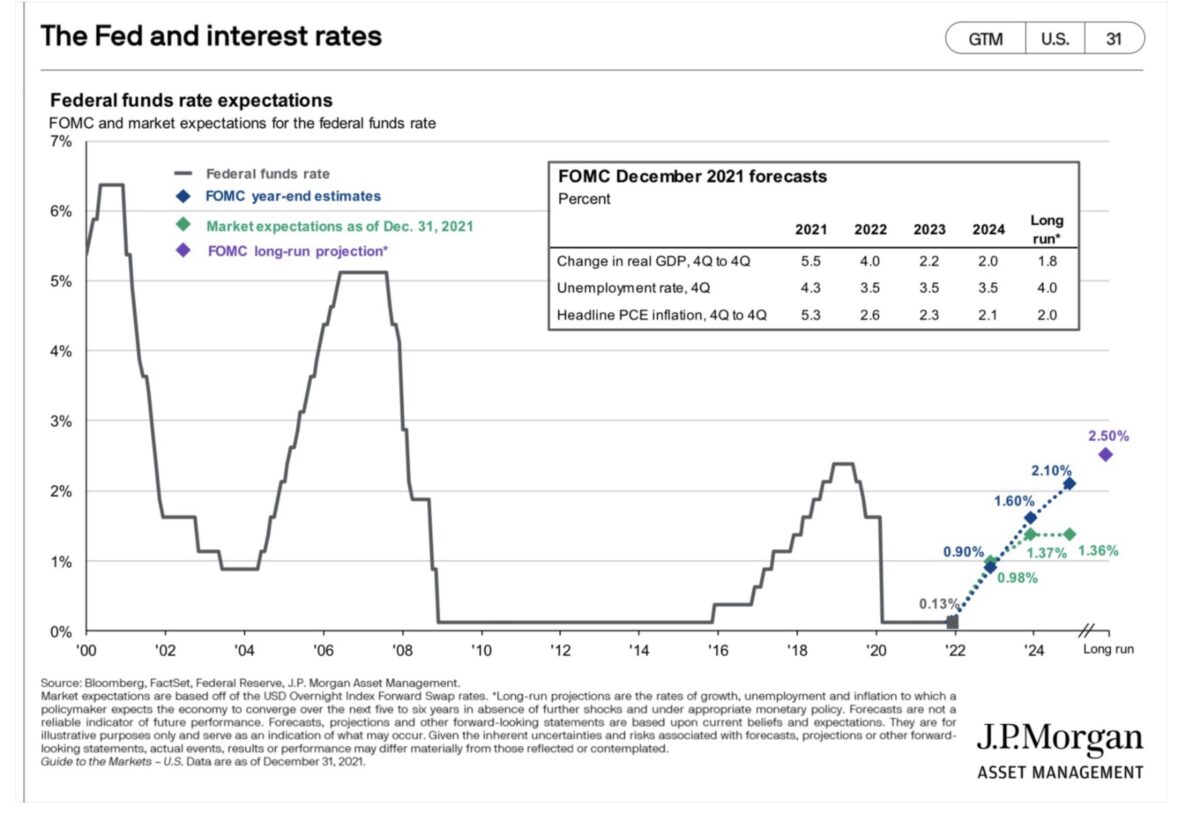

Kurz nach der Bekanntgabe eines Protokolls der Dezembersitzung der US-Notenbank hatte ich am 9. Januar 2022 einen Artikel zum Jahresausblick verfasst und dabei diese Grafik verwendet, die die Erwartungen der Zinsentwicklung im Jahr 2022 widerspiegelt: Von Seiten der Fed und der Kapitalmärkte. Im Nachhinein wird ganz klar ersichtlich, wie unsicher derartige Voraussagen sind, wie wenig verlässlich und welche Marktreaktionen sie zunächst dennoch provozieren. Die Zinsen sollten im vorigen Jahr maximal auf ein bis 2 Prozent steigen auch im darauffolgenden Jahr nicht besonders stärker. Die Inflationsrate lag zu dieser Zeit aber schon bei über 7 Prozent. Drei Monate später war man zumindest bei einem erwarteten Zins-Peak von 3,25 Prozent angelangt.

Da braucht man gar nicht erst an die Jahre 2019 und 2020 erinnern, mit den extremen Ereignissen, wo Fed-Gouverneurin Lael Brainard noch im Sommer 2020 verkündete, man müsse die Zinsen noch zwei Jahre bei null belassen, um die Konjunktur zu unterstützen.

Aktuell wird heftig diskutiert, ob es nicht noch weiterer Zinsanhebungen bedürfe, um die Inflation einzudämmen und wie lange es dauern werde, bis die US-Notenbank die Zinswende einleitet.

Wie valide können solche Prognosen sein, in einem Vorwahljahr, sollte es tatsächlich zu einer Kreditklemme kommen und zu einem Einbrechen des Konsums, oder auch nur zu einem gemäßigten Anstieg der Arbeitslosigkeit.

Es gibt aber auch den (unwahrscheinlichen, aber nicht auszuschließenden Fall), dass es doch zu keiner Rezession kommt und die Wirtschaft zu Jahresende wieder an Schwung gewinnt, ohne große Schwäche am Arbeitsmarkt. Was dann – wenn es erst Mitte des Jahres 2024 rumpelt? Wir wissen es nicht, aber ebenso wenig die Fed. Man kann sich eigentlich nur mit den Wirtschaftsdaten nach vorne hangeln, bei latenter Unsicherheit, aber alles andere ist mehr oder weniger zufällig. In jedem Jahr gibt es Analysten, die richtig liegen und für eine gewisse Zeit zu Helden werden.

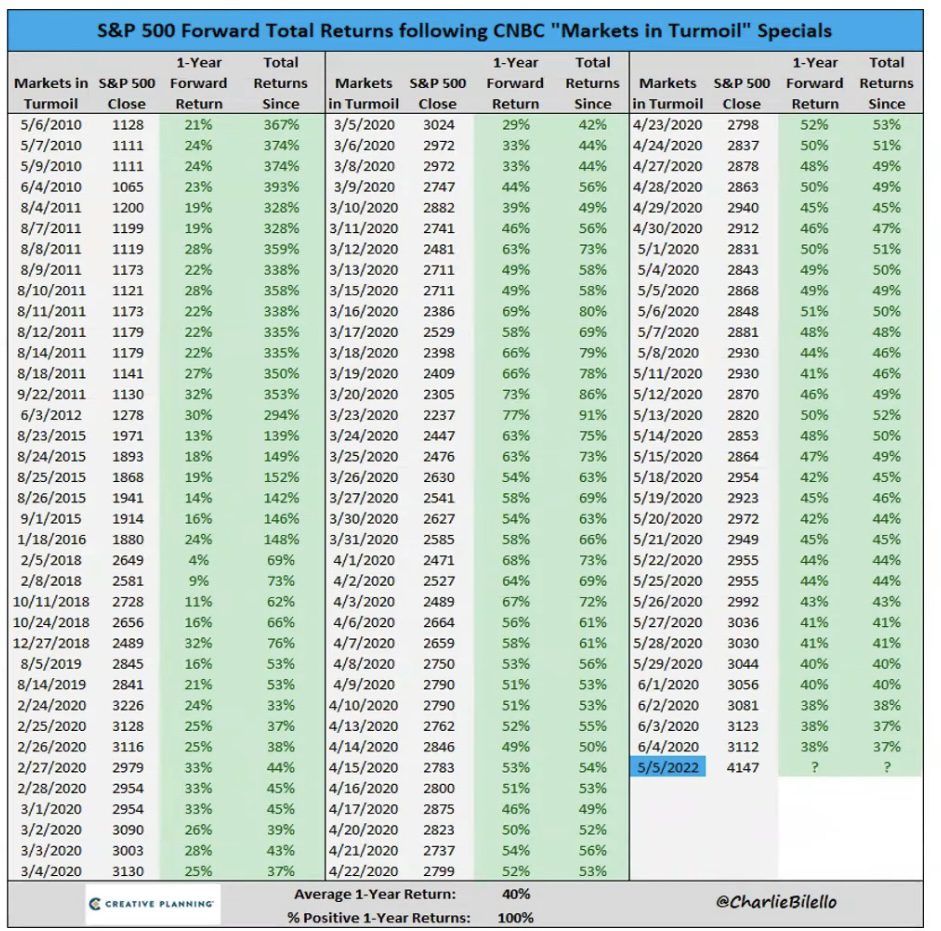

S&P 500: Das Orakel mit den CNBC-Sondersendungen über die Märkte in Aufruhr

Es ist zwar nicht als Timing-Instrument zu verwenden, aber es verdeutlich ein wenig, was die Psychologie an den Märkten für eine Bedeutung hat. Will heißen, wenn größerer Unbill an den Märkten erwartet wird, stellen sich die Akteuere darauf ein und es kommt nicht zur Katastrophe. Auf Jahressicht sind die Märkte stets zumeist wieder deutlich gestiegen. So zeigt es die Grafik von Charlie Bilello:

Immer wenn es eine Sondersendung auf dem Wirtschaftssender CNBC (immerhin mit einer Reichweite von mehren hundert Millionen Zusehern) gegeben hat mit der Thematik „Markets in Turmoil“ kam es ein Jahr später zu Gewinnen beim S&P 500.

Sicherlich nicht ganz ernst zu nehmen und dem Zufall geschuldet, die letzte Sondersendung gab es am 5. Mai 2022 bei einem Stand des S&P 500 von 4147 Punkten. Und wo stehen wir jetzt 50 Wochen später?

Was aber könnte man für eine Schlussfolgerung aus dieser seltsam lustigen Konstellation ziehen? Große Marktverwerfungen kommen nicht auf die große Ansage, sie geschehen aus heiterem Himmel heraus. Der inflationär verwendete Begriff eines schwarzen Schwans steht laut Nassim Taleb für ein „historisches, ökonomisches, wirtschaftliches oder persönliches Ereignis, das von Beobachtern einerseits nicht vorhergesagt wurde, andererseits massive Folgen hat“ und nicht etwas wovor monatelang gewarnt wurde.

Fazit

Warum sind die Kurse beim S&P 500 und den anderen US-Indizes in den letzten Wochen trotz der Bankenkrise so stabil geblieben? Sind es die Unternehmensergebnisse, die trotz der vielen Warnungen, insbesondere aus dem Hause Morgan Stanley, doch nicht massiv eingebrochen sind? An der Börse geht es auf kurzer Sicht auch nicht um die gemeldeten Zahlen an sich, sondern um das Delta zwischen Erwartung und Eintreffen.

Wenn es eine größere Rezession geben sollte, müsstte der S&P 500 bald fallen. Kaum anzunehmen, dass die vielen Insider abwarten, bis sie das Ergebnis schwarz auf weiß stehen haben, durch die Meldungen der Statistikämter. Aus dem Vielklang von Frühindikatoren und Unternehmensergebnissen sollte es eine Marktreaktion geben – vorher. Deshalb auch die statistische Feststellung, dass es noch nie ein Kurstief an den Aktienmärkten gegeben hat, bevor eine Rezession gestartet ist. Aber sollte diese nicht kommen, bräuchten die Notierungen im S&P 500 auch nicht stark sinken.

Die kommende Woche jedenfalls bringt den Höhepunkt der Quartalssaison mit den Berichten von Schwergewichten wie Alphabet, Microsoft, Meta, Amazon und Intel. Die Woche darauf noch die Sitzungen der Federal Reserve und der EZB.

Damit stehen wir vor der Frage, ob der (verdaute) Rückschlag bei Tesla nur ein Einzelfall war. Immerhin ein Marktschwergewicht von knapp 580 Milliarden Dollar – vor dem Report-Fiasko. Aber die schwersten Brocken sind eben Apple und Microsoft, die in dieser Woche zusammen noch fast 4800 Milliarden Dollar auf die Waage brachten. Hier würden auch bereits milde Enttäuschungen für ein anderes Kursgewitter sorgen.

Bevor Apple noch nicht gemeldet hat (4. Mai), ist „die Kuh nicht vom Eis“.

Ob die Rezession in den USA aber tatsächlich so 100 Prozent sicher ist, bei den divergenten Wirtschaftsentwicklungen?

Für die Börse jedenfalls gilt seit jeher: Zuerst fallen die Kurse, dann kommt die Rezession – und nicht umgekehrt. Na dann!

Kommentare lesen und schreiben, hier klicken

Vielen Dank für diese umfassende und fundierte Analyse. Ich habe finanzmarktwelt neu entdeckt und lese sie inzwischen sehr gerne. Andere Seiten beschreiben leider oft nur über die Börsenentwicklung („Dax fällt/steigt heute…“ etc ) ohne mögliche Gründe zu erforschen. In diesem Zusammenhang: kann es denn sein, dass die Zentralbanken massiv Aktien kaufen, zur Vermeidung eines Crashes bzw. Bankruns? Wenn man sich kleinere Regionalbanken (Glacier, First Republic, Keycorp, Pacwest, Eagle etc) aber auch große Häuser, wie US Bancorp, Truist Financial, PNC und auch europäische Banken (inkl. UBS) ansieht, so lassen die Börsenkurse schlimmes erahnen. Ich würde mich über Rückmeldung oder einen Artikel sehr freuen. Danke und VG

Auch von mir herzlichen Dank für Ihre Gedankengänge, Herr Müller! Diese Mammut-Beiträge helfen mir sehr, die wirtschaftlichen Zusammenhänge viel besser zu verstehen. :-)

Auch wenn man nicht immer einer Meinung mit Ihnen oder Herrn Fugmann sein sollte, so muss man Ihnen beiden dennoch zugestehen, dass sie über ein enormes Fachwissen verfügen. Vergleichbare Internetseiten setzen solche Artikel gern hinter eine Paywall, was ja auch okay ist. Aber daher verstehe ich dieses Gemeckere hier umso weniger.

Wen es nicht interessiert, der soll es halt auch nicht beachten. Ich lese tatsächlich JEDEN Tag ALLE Artikel auf dieser Seite. Ob ich nun wirklich alle Informationen benötige, steht ja auf einen anderen Blatt Papier. Aber ich habe lieber zu viele als zu wenig Informationen.

Wie gesagt: Vielen Dank für alles, was Sie hier mit uns teilen!

@Stefan Ziege, W.Höger. Vielen Dank für die Wertschätzung. Inspirierend und motivierend.

Viele Grüße

Schöner Artikel, die Grafik „effektive Zinskurve FED“ beeindruckt. Danach wäre die letzte Zinserhöhung der FED eigentlich schon Vergangenheit.