Zunächst lief es wie eigentlich immer: Zu Beginn des Jahres lief die Santa Claus Rally beim S&P 500 und den anderen US-Indizes weiter, frisches Geld gelangte an die Märkte. Dann aber der abrupte Wechsel. Der durch die Inflation induzierte monetäre Klimawechsel führte zu scharfen Abgaben, speziell bei hoch bewerteten Tech-Titeln, die Kapitalmarktzinsen sprangen auf Nach-Corona-Hochs. Damit weist der erste Indikator des Jahres (wie die erste Woche so das Jahr) bereits auf ein schwieriges 2022 hin, was nach drei großen Gewinnjahren in Folge keinen verwundern sollte.

S&P 500: Die schiefe Botschaft des großen Leitindex

Es war eine schwache Woche für den S&P 500, aber trotz der vier Minustage liegt der Leitindex nur 2,49 Prozent unter seinem Allzeithoch.

Anders viele Zukunftsaktien, die sich schon im Bärenmarkt tummeln:

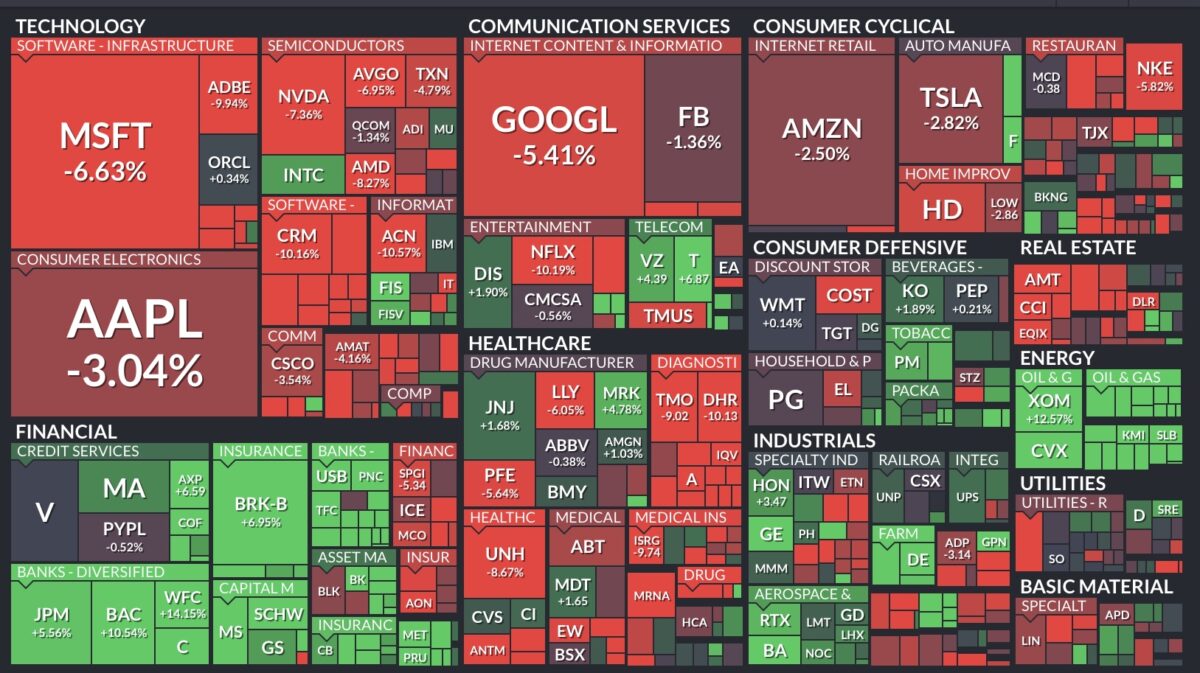

Es muss sich im großen Index einiges verändert haben. Denn nicht mehr die Big Five spielen die entscheidende Rolle – ganz im Gegenteil, trotz des schweren Gewichts im Index konnten deren Wochenverluste den 39 Billionen Dollar schweren S&P 500 nicht tiefer absacken lassen. Damit stellt sich die dominante Frage für das Börsenjahr 2022: Wie stark werden die Highflyer der letzten Dekade korrigieren und was wird ein Wechsel von Growth zu Value beim Weltleitindex auslösen? Sehr schön erkennbar: Die Komponenten Energy und Financial sind in der ersten Woche stark gestiegen (bis zu 8,5 Prozent), aber was bringt dies, wenn ein Sektor wie die Energie im S&P 500 nur mit drei Prozent gewichtet ist?

Ein Auslöser der großen Umschichtung war der große Zinsanstieg bei den US-Treasuries: Die Renditen der 10-Jährigen sprangen auf 1,76 Prozent, ein Hoch in der Corona-Krise, die 2-jährigen auf 0,87 Prozent. Die Zinskurve versteilte sich etwas, sehr zur Freude der Banken.

Der Chart des S&P 500: Wieder einmal hat der Index an der 50-Tage-Linie gehalten.

Noch einmal ein Jahr ohne Korrektur?

Wohl kaum: Denn das Börsenjahr 2021 hat sich zwar in die Fußstapfen der korrekturlosen Jahre 2013, 2014 und 2017 begeben, in denen es keine Rückgänge beim S&P 500 von zehn Prozent gegeben hatte. Aber nicht realistisch ist eine Fortsetzung in einem Jahr des monetären Klimawandels, in dem das große Regulativ am Anleihemarkt, die US-Notenbank ausfallen wird. Auch wenn die Verluste beim S&P 500 noch klein ausgefallen sind, der Nasdaq ist in der letzten Woche bereits 4,5 Prozent abgerutscht und liegt nach wenigen Tagen bereits acht Prozent unter seinem Allzeithoch.

Worauf die Federal Reserve 2022 achten wird

Die US-Notenbank hat den Ausstieg aus ihrem Quantitative Easing zur Unterstützung der Märkte verschlafen, die Inflation ist ins Galoppieren geraten, ein Wechsel in der Geldpolitik unumgänglich. Dies wird gerade von den Märkten eingepreist, der gesetzliche Auftrag „Maximum Employment“ ist fast erreicht, von „Price Stability“ aber kann keine Rede sein.

Die Inflation ist der große Game Changer, die Zinswende steht kurz vor der Tür, aber bereits mittelfristig gibt es Faktoren, die die Notenbank nicht außer Acht lassen kann. Die Fed-Projektion sieht für das Jahr drei oder vier Zinsanhebungen vor, die durch einen Anstieg der zweijährigen US-Staatsanleihen auf 0,87 Prozent am Markt schon weitgehend vorweggenommen wurden. Aber zu glauben, dass die US-Notenbank die Leitzinsen jetzt so einfach in zehn und mehr Schritten anheben könnte, erscheint reichlich unrealistisch, denn gegenüber den 1970er, oder den 2000er-Jahren gibt es große Unterschiede.

Die Markterwartungen jedenfalls divergieren bereits gegenüber der Fed-Projektion.

Die Verschuldung der USA

Über 80 Billionen Dollar betragen die Schulden in den USA – bei Staat, Verbrauchern und Unternehmen. Allein die Staatsschulden marschieren in Richtung 140 Prozent zum Bruttoinlandsprodukt und ab März fällt die Federal Reserve als Aufkäufer weg. Was würde es bedeuten, wenn die Kapitalmarktzinsen in Gestalt der 10-jährigen US-Treasuries deutlich über 2 Prozent hinaus anstiegen? Wo doch diese Benchmark als Basis gilt für die Verbraucherkredite (Immobilien-, Auto- und Studentenkredite) im Land der Eine-Milliarde-Kreditkarten.

Auch wenn man einen Zinsanstieg von einem Prozent nicht sofort eins zu eins auf die Gesamtschuldenlast umrechnen kann, bedeutete dies aber bereits eine Mehrbelastung für die Schuldner von sagenhaften 800 Milliarden Dollar, pro Jahr.

Die Rolle des Konsums

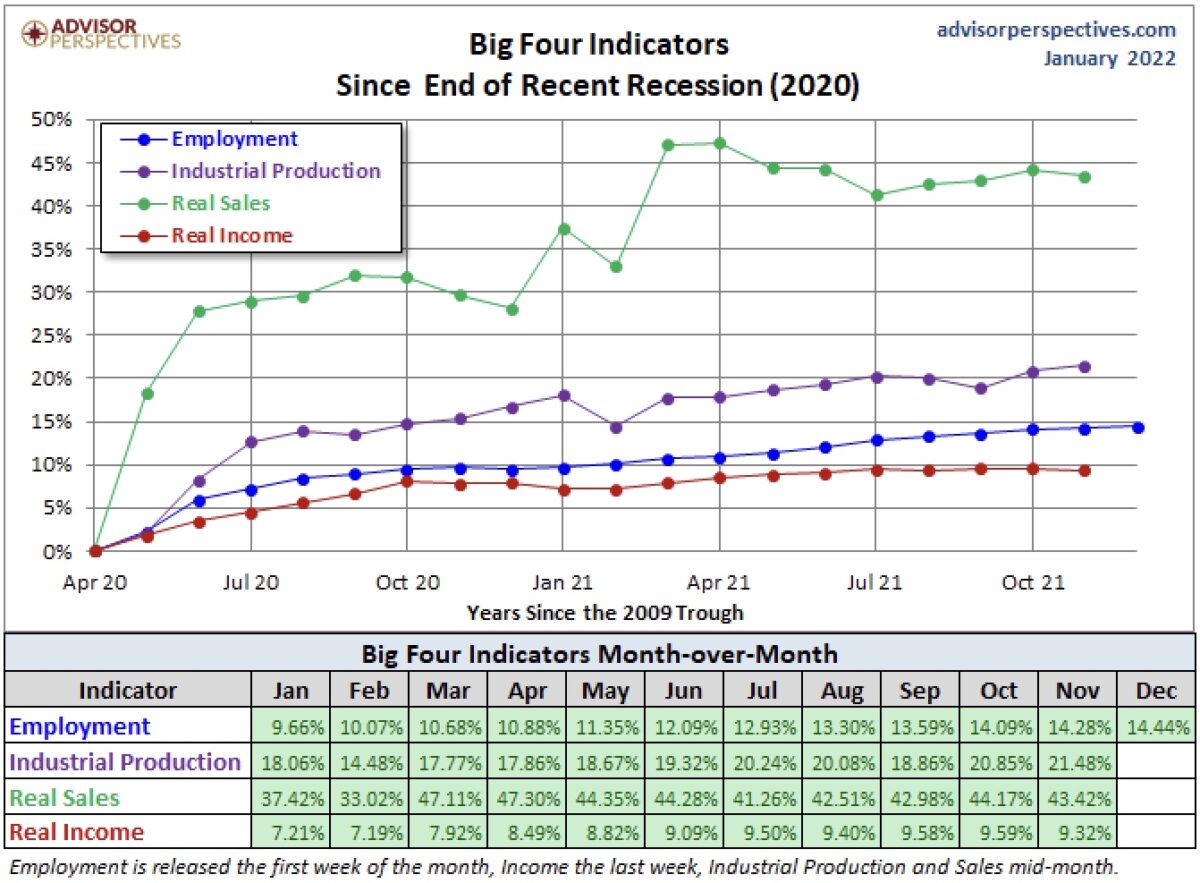

Als zweiter wesentlicher Begrenzungsfaktor für eine künftige Geldpolitik ist der US-Konsum zu nennen: 70 Prozent vom US-Bruttoinlandsprodukt oder umgerechnet etwa 16 Billionen Dollar. Kaum ein Land ist so abhängig von der Ausgabefreude seiner Verbraucher in einem riesigen Binnenmarkt. Die opulenten Rettungspakete der Regierung Trump und später auch der von Biden und die Helikopterschecks hatten insbesondere den großen Zweck, die „Konsumorgie“ am Laufen zu halten. Flankiert von den monatlich 120 Milliarden Anleihekäufen der US-Notenbank, die jedem Verbraucher- und Immobilienkredit absurd niedrige Zinskonditionen bescherten und gestiegene Häuserpreise, die man wiederum für eine höhere Kreditaufnahme nutzen konnte.

In der nachfolgenden Grafik ist sehr schön erkennbar, welchen Einfluss der Konsum auf das US-BIP nach Corona hatte. Deshalb hatte ich bereits einen Artikel mit der etwas provokanten Überschrift „It’s Consumption, Stupid“ in Anlehnung an ein ehemaliges Bonmot von Präsident Obama formuliert. Ergo: Wenn die Fed die Zinsen zu rasch anheben sollte (der berühmte Policy Error), sich die Verbraucherkredite rasch verteuerten, wäre es vorbei mit dem Konsum und eine Rezession vorprogrammiert – und das würde auch den S&P 500 stark belasten!

Hie die Rolle der Real Sales, der Einzelhandelsumsätze:

Für die jetzige Situation der US-Wirtschaft ist aber ein weiterer Indikator verantwortlich, der aber wiederum mit dem großen Geldsegen der US-Administration zu tun hat.

Der phänomenale Arbeitsmarkt

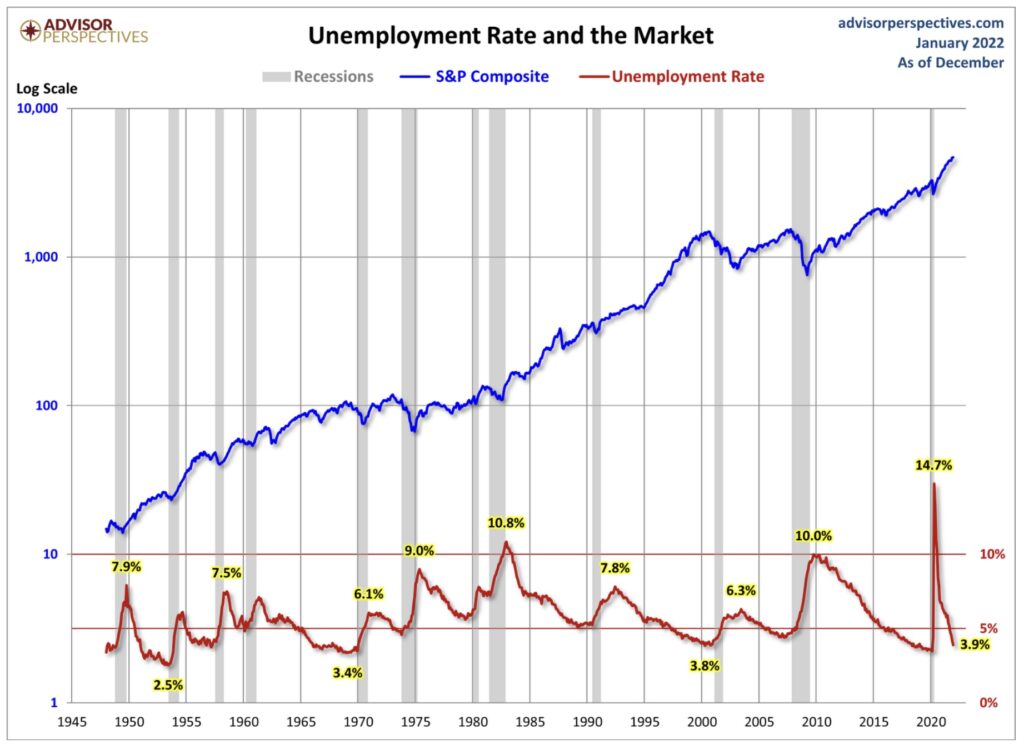

Es ist schon ein Rätsel, trotz der Lieferengpässe und der Kündigungen auf Rekordniveau, fiel die Arbeitslosigkeit auf 3,9 Prozent. Bei über 10 Millionen offenen Stellen. Eigentlich müsste die US-Wirtschaft boomen, wie schon seit Jahren nicht mehr. Hier die Höhe der aktuell gemeldeten Arbeitslosenrate in einem langfristigen Vergleich mit dem S&P 500:

Aber für die jetzigen Situation ist ein weiteres Mal das Füllhorn von US-Regierung und US-Notenbank verantwortlich, welches während der Corona-Krise auf die US-Wirtschaft und ihre Verbraucher ausgeschüttet wurde. In den beiden Coronajahren 2020 und 2021 bekamen die Amerikaner von der Regierung drei Helikopterschecks, was insgesamt 5000 bis 10.000 Dollar bei Bürgern mit geringem Einkommen ausmachen konnte. Nicht zu vergessen die 600 Dollar pro Woche, die Arbeitslose zusätzlich zur Unterstützung von kommunalen Behörden erhalten hatten. In einem US-Bundesstaat (Massachusetts) belief sich die monatliche Arbeitslosenunterstützung auf satte monatliche 4500 Dollar.

Ergebnis der staatlichen Unterstützung: Viele Arbeitnehmer in den schlecht bezahlten Branchen sitzen noch auf Geldreserven und weigern sich, Jobs zu alten Konditionen anzunehmen, die weniger Lohn einbringen, als man in der Krise durch den Staat erhalten hatte. Zusätzlich kündigen viele Beschäftigte ihren Job, da man überall lesen kann, wie in vielen Branchen Sonderlöhne gezahlt und „Incentives“ gewährt werden, um an Arbeitskräfte zu gelangen, die den Corona-bedingten Nachfragestau befriedigen sollen. Aber auch hier gilt, wie bei den Lieferengpässen: Irgendwann wird den Leuten das Geld ausgehen, angesichts stark gestiegener Konsumentenpreise und Mieten.

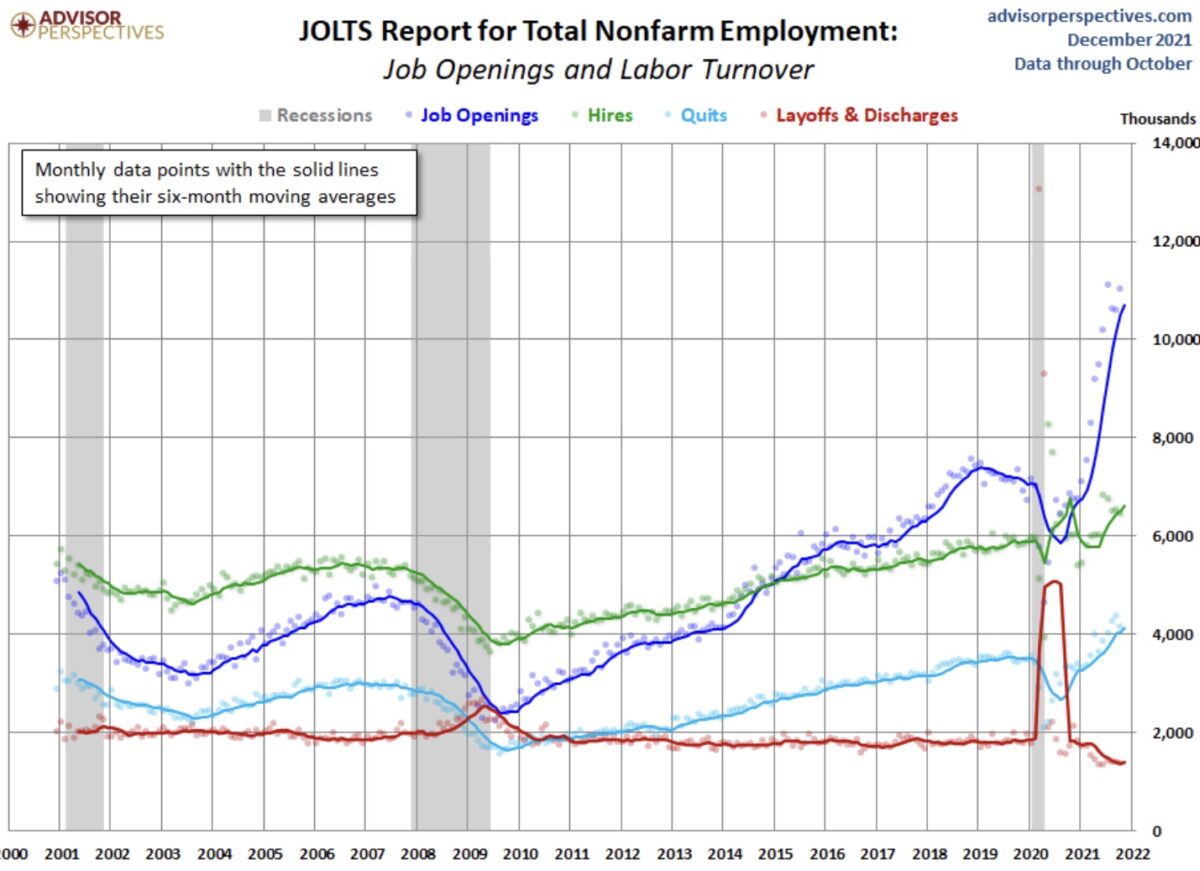

Hier noch eine Übersicht, die das ganze „Absurdistan“ am US-Arbeitsmarkt veranschaulicht. Quits (Kündigungen) schossen in die Höhe, während Layoffs&Discharges (Entlassungen) nach unten rauschten.

Fazit

Bereits nach wenigen Handelstagen zeichnet sich eines ab: Es dürfte ein sehr bewegtes Börsenjahr für den S&P 500 und die anderen US-Indizes 2022 werden. Wir erleben eine weltweite Zinswende, eine Inflation, die auf erhöhtem Niveau gekommen ist, um zu bleiben.

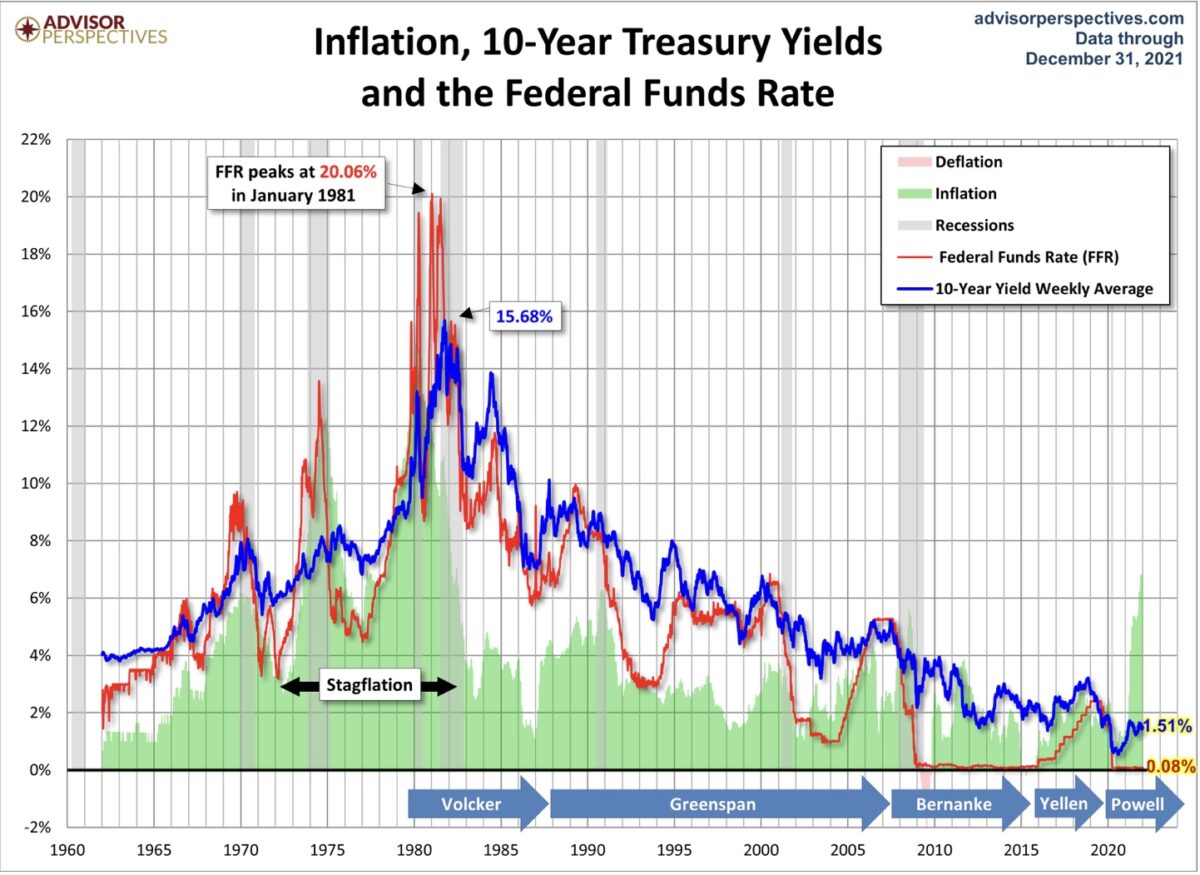

Dazu ein eventuelles Ende der Pandemie und eine Weltwirtschaft, die ein unglaubliches Nachholpotenzial hat, denken wir nur an die Millionen Pkw, die noch gebaut werden müssen. Weil Lieferengpässe dies nicht zuließen, aber diese werden nicht ewig bestehen. Als Gegenkraft gibt es steigende Kapitalmarktzinsen, die Konsum und Unternehmen beeinträchtigen müssen, die Schulden der Welt befinden sich relativ gesehen auf Jahrhunderthoch. Zuletzt erlebt nach den Zerstörungen und Kriegsschulden, die der Zweite Weltkrieg hinterlassen hatte. Jetzt zwingt eine ausgeuferte Inflation die Notenbanken dieser Welt (auch die EZB, aber diese wehrt sich noch dagegen) die Phase der extrem niedrigen Zinsen zu beenden. Die Periode von 40 Jahren fallender Zinsen ist zu Ende, wie dieser Langfristchart bis Ende 2021 deutlich macht.

Eine neue und spannende Gemengelage ist entstanden, die Neuausrichtung könnte viele Märkte in Turbulenzen bringen, auch die bisher so unverwundbaren US-Indizes wie den S&P 500.

Jetzt bekommen wir am Mittwoch aber erst einmal die neuesten US-Verbraucherpreisdaten (Consumer Price Index – CPI), die eine Fortsetzung des Abverkaufs bei den Growth-Werten auslösen können, aber auch eine technische Gegenbewegung.

Kommentare lesen und schreiben, hier klicken

Der Anstieg von Energie- und Finanzaktien ist typisch für die jetzige Situation.Höhere Zinsen und höhere Energiepreise sind also gut für einige Banken und Energiefirmen, aber extrem schlecht für die Gesamtwirtschaft und Inflation.

Die Aktienkäufer und Späteinsteiger der letzten Wochen werden ihre Einstiegskurse vielleicht für längere Zeit nicht mehr sehen und könnten sich schon überlegen bei welchen Verlusten sie aussteigen wollen.

Übrigens,das wie immer konstruierte Endjahresrally gabs nicht bei allen Indices, der hochgejubelte FAANG Index hat schon Ende November den Geist aufgegeben und ist jetzt schon wacker im Minus.

Hallo Herr Müller,

ein super Artikel mit sehr hohem Informationswert. Vielen Dank!