Von Claudio Kummerfeld

Wir beginnen heute mit der Serie „Die wirtschaftliche Lage in Europa“. Im Teil 1 widmen wir uns Spanien. Wir analysieren diverse Faktoren sowie die politische Lage. Auch bewerten wir länderspezifische Besonderheiten und die Zukunftsaussichten.

Konservativ gegen Links: Turrión (linkes Foto) gegen Rajoy (rechtes Foto)

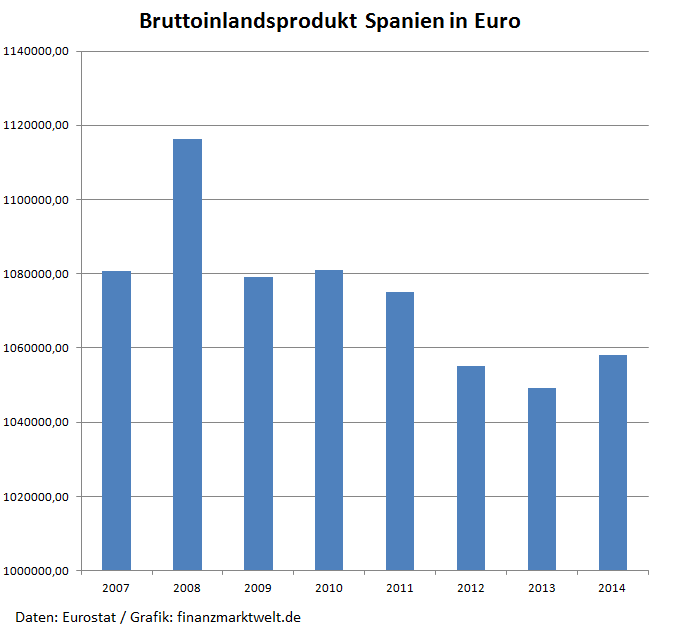

Bruttoinlandsprodukt

Dass die Wirtschaftsleistung in Spanien langsam anzieht, erkennt man vor allem am Bruttoinlandsprodukt (BIP). Es stieg im 4. Quartal 2014 mit 0,7% genauso stark wie das von Deutschland. Im Gesamtjahr 2014 stieg das BIP in Spanien im Vergleich zu 2013 um 0,85% auf 1,058 Billionen Euro. Man kann sehen, dass die Wirtschaftsleistung 2009 im Zuge der Krise massiv einbrach und sich bis heute nicht erholt hat. Auf einem tiefen Niveau findet jetzt eine vorsichtige Erholung statt. Mit dem Anstieg der Wirtschaftsleistung ist die Rezession in Spanien jetzt durchschritten. Die EU-Kommission erwartet für 2015 ein Plus von 2,3%.

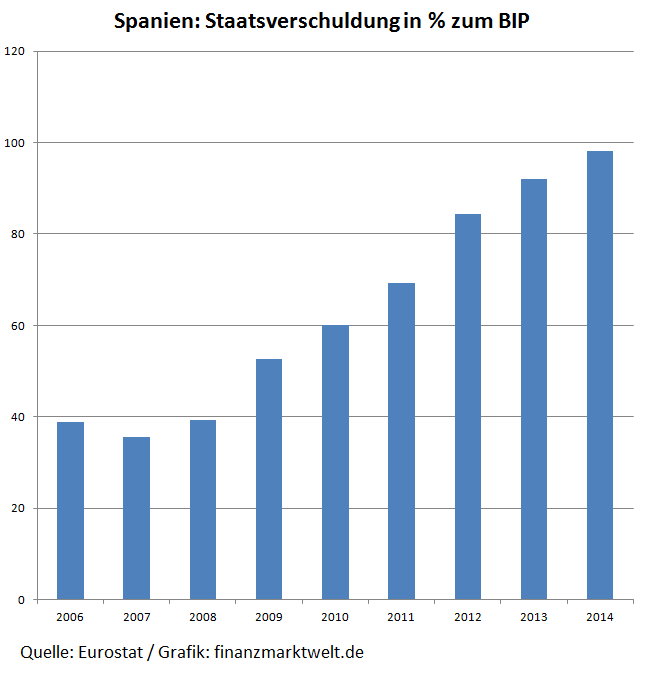

Staatsverschuldung

In Spanien ist die Staatsverschuldung per Ende 2014 auf ein Allzeithoch gestiegen, nämlich auf 1,03 Billionen Euro oder 98,1%“ (in Relation zum BIP). Die Grafik veranschaulicht eindrucksvoll, wie die Staatsverschuldung sofort nach Beginn der Krise ab 2009 von unter 40% auf jetzt fast 100% explodiert ist. Grund hierfür war u.a. die massive Rettung der spanischen Banken durch den Staat und der explosionsartige Anstieg der Arbeitslosigkeit. Die Schulden bekommt man in Spanien so schnell anscheinend nicht in den Griff, denn Ministerpräsident Rajoy verkündete jüngst, dass in 2015 die Schuldenquote wohl die 100% überschreiten werde. Das Haushaltsdefizit lag in 2009 bei -11,1% und soll sich nach Schätzungen in 2016 auf -3,7% verringern, also immer noch knapp über der Maastrichtgrenze von -3%.

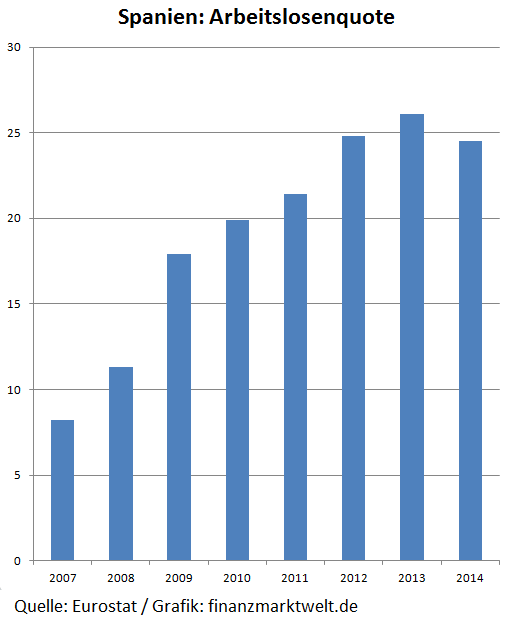

Arbeitslosigkeit

Die Arbeitslosenquote in Spanien zeigte bereits als Vorläufer die heraufziehende Krise an. Allein von 2007 auf 2008 stieg die Quote von 8,2 auf 11,3%. Vom heutigen Niveau (Januar aktuell 23,7) aus gesehen nichts Besonderes, aber damals war das schon ein großer Sprung, der die einbrechende Bautätigkeit im Immobiliensektor zeigte. Das Schlimmste: Die Jugendarbeitslosigkeit liegt derzeit bei 54%.

Bevölkerungsentwicklung

Mit 46 Millionen Einwohnern ist Spanien das fünftgrößte Land in der EU. Nach Ausbruch der Krise gab es viele Medienberichte über Abwanderungswellen aus Spanien Richtung Südamerika sowie nach Deutschland. Dies war auch der Fall, aber es war kein Massenexodus. Spanien hatte Ende 2007 fast 45 Millionen Einwohner, Ende 2014 waren es 46,5 Millionen.

Politik

Der konservative Ministerpräsident Mariano Rajoy regiert Spanien seit 2011 und zieht einen Restrukturierungskurs für Banken und Wirtschaft durch, was natürlich bei der Höhe der Löhne zu den üblichen Konsequenzen führt wie in anderen Ländern mit vergleichbarer Politik. Er fährt damit eine Linie, wie sie sich Wolfgang Schäuble gerne für Griechenland wünschen würde. Doch ähnlich wie in Griechenland ist auch in Spanien ein guter Teil der Bevölkerung unzufrieden mit einem politischen System von Konservativen und Linken, die vor der Wahl etwas versprechen, was sie danach nicht halten (kennt man das irgendwoher?).

Podemos („Wir können“) begann als Protestbewegung gegen die Sparpolitik und wurde zum wählbaren Gegenentwurf zu den regierenden Konservativen, zu einer Art Mini-Syriza in Spanien. Podemos mit seinem Zugpferd Pablo Turrión will eigentlich genau dasselbe wie Syriza – Schuldenschnitt für Spanien, Kürzungen rückgängig machen usw. Dass irgendwer anders die Zeche dafür zahlt, egal…. Schuld waren ja auch immer die anderen. Übertrieben ist hier wie bei Syriza auch nicht die Forderung nach einer anderen Wirtschaftspolitik, sondern die Verbissenheit, die extreme Sicht auf die Dinge, die Ausblendung der Realität. Wie wir schon einmal über Alexis Tsipras geschrieben haben, kann man durchaus sagen, dass beide Recht haben, die Vertreter der Sparpolitik wie auch deren Gegner – man muss nur beide in der Mitte zusammenführen und sinnvolle Kompromisse finden. Bei den Europawahlen holte Podemos auf Anhieb 8%. Laut „El Mundo“ könnte man im Herbst mit 28% noch vor den regierenden Konservativen stärkste Kraft in Spanien werden.

Wirtschaftliche Entwicklung

Das Handelsbilanzdefizit (oder auch Leistungsbilanzdefizit) lag in 2009 noch bei -4,8%. Es hat sich aber stetig verringert und nähert sich langsam der 0 Marke.

Ministerpräsident Rajoy verkündete jüngst vollmundig, dass Spanien über den Berg sei und die Wirtschaft in 2015 um 2,4% wachsen werde. Die EU sieht das (wie vorher beschrieben) ähnlich. Angesichts der jetzt startenden EZB-Geldschwemme und dem tiefen Niveau, von dem Spanien aus startet, ist diese Wachstumszahl gar nicht mal so unrealistisch. Aber wie gesagt – weil man von einem tiefen Niveau startet!

Die Verbraucherpreise in Spanien sind ein bedenklicher Faktor, der Sorgen über eine deflationäre Tendenz aufkommen lässt. Im Januar fielen die Verbraucherpreise im Vergleich zum Dezember 2014 um 2,2% – das war der stärkste Rückgang seit Einführung des Euro. Auch dies ist ein Grund für die jetzt startende EZB-Geldschwemme. Man will nicht in eine Deflation geraten.

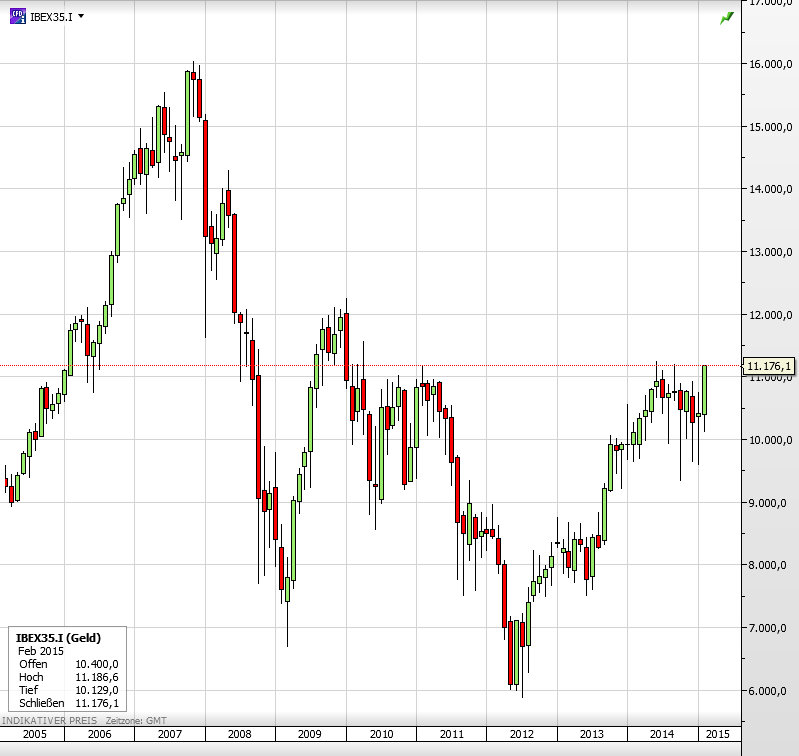

Börse

Der spanische Aktienmarkt durchlebte seit Ende 2007 einen brutalen Zusammenbruch, der mit Unterbrechung bis 2012 weiterging. Seitdem lassen vor allem die Bankenstabilisierung und auch jüngst die BIP-Zahlen die Börsianer in Spanien Zuversicht ausstrahlen. Dieser Zuversicht schließen sich auch Wirtschaftsexperten an. Bis zu den alten Höchstständen aus 2007 ist es aber noch ein weiter Weg.

Besonderheiten in Spanien: Immobilienkrise + Bankenkrise

Nirgendwo sonst in Europa hat die Immobilienkrise derart gnadenlos zugeschlagen wie in Spanien. Logisch, da hier auch vorher eine jahrzehntelang gewachsene Immobilienblase vorausging. Gebaut wurde überall, schön auf Pump, jeder konnte in die eigenen vier Wände ziehen – folglich gab es einen Bauboom, der vielen Menschen Arbeit gab – dieses Problem prallte wie ein brutaler Bumerang auf die Arbeitslosenzahlen ab. Sie schnellten mit Ausbruch der Krise dramatisch in die Höhe, da die Bautätigkeit de facto von heute auf morgen zum Erliegen kam und Hunderttausende Bauarbeiter keine Arbeit mehr hatten.

Die spanischen Banken sitzen immer noch auf einem riesigen Berg fauler Privatkredite. Das Überleben der Banken hängt immer nohc am seidenen Faden, der in 2015 „Wirtschaftsaufschwung“ heißt. Geht es weiter bergauf, steigt die Zahl solventer Schuldner und die Banken können etwas mehr durchatmen. Aber trotzdem kann man sagen, dass die Bankenkrise in Spanien von der konservativen Regierung und der Zentralbank ernsthaft angegangen wird. Hier können Sie in einer Grafik der „Banco de Espana“ (spanische Zentralbank) die Entwicklung der spanischen Bankenrettungen und Restrukturierungen nachverfolgen, z.B. welche Bank in welchen Zeiträumen unter der Kontrolle der Zentralbank stand.

Spanien im Wandel – Zukunftsaussichten

Reformen der Regierung Rajoy haben zu deutlich niedrigeren Lohnkosten geführt. Was für den einzelnen Menschen natürlich einen geringeren Lohn bedeutet, macht die spanische Volkswirtschaft wettbewerbsfähiger. In der „Mainstream“-Presse wird Spanien aktuell als positives Beispiel für eine wirtschaftliche Wiederbelebung und Erholung in Europa herangezogen. Das kann man durchaus so sehen – aber nur, wenn man die Entwicklung in Spanien in Relation zu anderen EU-Ländern wie z.B. Italien, Frankreich oder Griechenland setzt. Außerdem: Wenn man in den letzten 7 Jahren so dramatisch eingebrochen ist, wirkt eine kleine Erholung in der Statistik gleich wie ein großer Sprung in die richtige Richtung. Die Massenarbeitslosigkeit ist immer noch da. Die Wirtschaft hält ein winziges Pflänzchen der Erholung in der Hand; es muss aber sorgsam gepflegt und mit Dünger aufgepeppelt werden – und der steht rein theoretisch mit der monatlichen „EZB 60 Milliarden Euro Geldschwemme“ schon bereit. Ein möglicher Wahlsieg der linken Podemos könnte ähnlich wie bei Syriza in Griechenland zu radikalen Forderungen nach Schuldenschnitt etc führen – dies könnte bei Firmen, die in Spanien realwirtschaftlich in Arbeitsplätze investieren wollen, zur Zurückhaltung führen. Wenn Podemos gewählt wird und sich seriöser anstellt als Syriza, kann die wirtschaftliche Entwicklung in Spanien einen positiven Verlauf nehmen, denn im Gegensatz zu Griechenland ist hier eine industrielle Basis vorhanden. Das Problem in Spanien ist nicht die Industrieproduktion oder der mangelnde Export. Das Problem ist die Massenarbeitslosigkeit und die enorme Staatsverschuldung.

–

–

–

–

Quellen: Eurostat / OECD / Banco de Espana / Instituto Nacional de Estadistica / EU-Kommission / Spanisches Statistikamt INE

Foto-Lizenzen: (CC BY-SA 3.0) (CC BY-SA 3.0 de)

Kommentare lesen und schreiben, hier klicken

„Pablo Turrión“, wie er bei euch genannt wird, heißt Pablo Iglesias Turrión. Im allgemeinen Sprachgebrauch wird immer der erste Nachname genannt, manchmal auch beide, aber nie der Zweite alleine. Richtig würde es also Pablo Iglesias heißen.

Viele Grüße

Hallo Tolle Seite ich freue mich das ihr euch so viel mühe gebt :)