Was ist denn nun mit den Kreditausfällen von Bankkunden in Folge der Coronakrise? Gibt es sie, oder war das alles nur ein großes Hirngespinst von Crashpropheten und Miesepetern? Hat die Bundesregierung mit ihren Hilfen die Wirtschaft so umfassend gestützt, dass die Banken als „letzte Station“ die Auswirkungen von finanziellen Problemen überhaupt nicht zu spüren bekommen, weil diese Probleme erst gar nicht entstanden sind? Schauen wir dazu doch mal in die heute veröffentlichten Finanzdaten des Sparkassen-Verbands Baden-Württemberg für das Jahr 2020. Wir bringen hier nur auszugsweise Daten und Aussagen, sonst würden wir Sie liebe Leserinnen und Leser endlos langweilen mit sonstigen unwichtigen Aussagen. Im Wortlaut:

2020 haben die Sparkassen für ihre Kunden über 6.200 Förderkredite aus den Corona-Sonderprogrammen bei der KfW und der L-Bank mit einem Volumen von über 2 Milliarden Euro eingereicht und gleichzeitig bei rund 60.000 Krediten die Raten für mindestens drei Monate ausgesetzt. „Wir müssen allerdings damit rechnen, dass 2021 aufgrund der Corona-Krise mehr Kunden in Zahlungsschwierigkeiten kommen werden“, so Schneider. „Die Lage einiger Geschäftskunden, die in den vergangenen zwölf Monaten zum Teil fast ein halbes Jahr schließen mussten oder nicht tätig werden konnten, wird von Tag zu Tag dramatischer.

Zum Thema „Kreditstundungen“ (nicht bilanziell als Kreditausfall verbucht?) sagt der Verband weiter im Wortlaut:

Seit Beginn der Krise haben in Baden-Württemberg rund 60.000 Privat- und Firmenkunden ihre Kreditraten bei den Sparkassen für mindestens drei Monate ausgesetzt. Bei einem Kreditvolumen von gut 12 Milliarden Euro stundeten die Sparkassen ihren Kundinnen und Kunden eine Summe von 1,4 Milliarden Euro. Viele Kunden nutzten die Möglichkeit, bei den Ratenzahlungen nicht nur drei Monate zu pausieren, sondern bis zu neun Monate. Zur Einordnung der Zahlen: Insgesamt haben die Sparkassen in Baden-Württemberg aktuell 1,3 Millionen Kredite vergeben mit einem Volumen von über 143 Milliarden Euro.

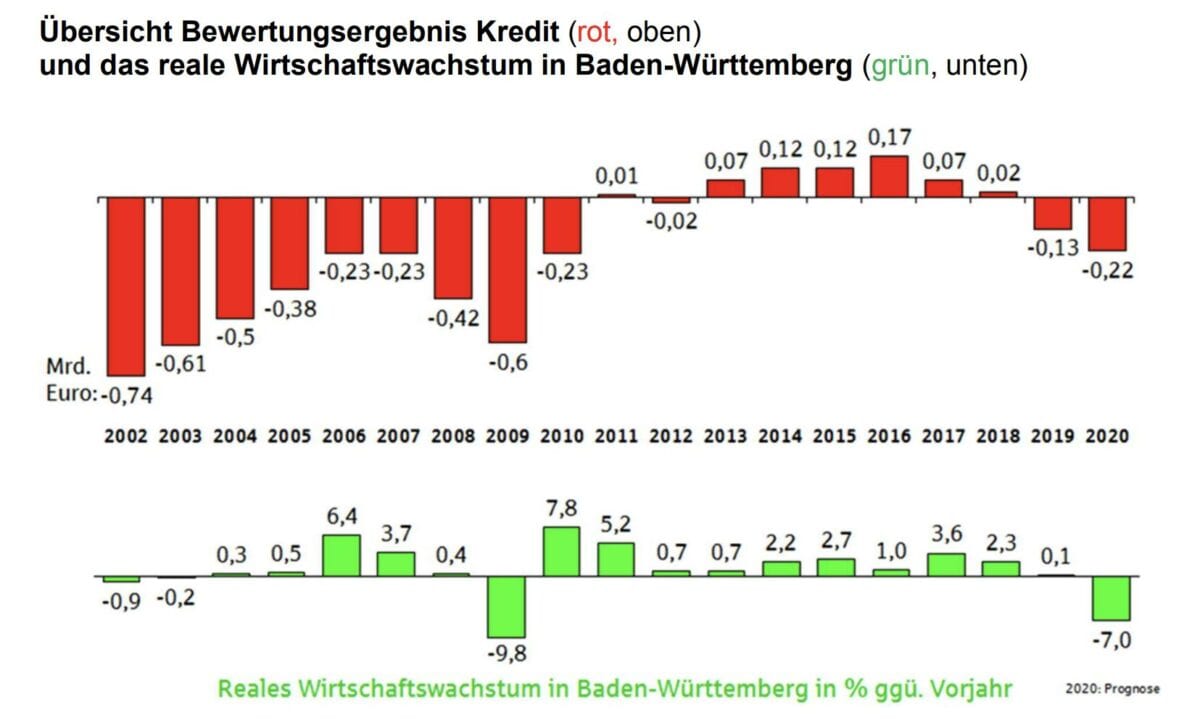

Risikovorsorge für Kreditausfälle

Zum Thema Vorsorge für Kreditausfälle sagt Sparkassenverband Baden-Württemberg folgendes (dazu noch diese Grafik):

Mit Blick auf die Corona-bedingten Zahlungsschwierigkeiten einzelner Kunden haben die Sparkassen in Baden-Württemberg für einige Kredite eine Risikovorsorge gebildet – insgesamt 220 Millionen Euro. Dank der breit gefächerten Kreditportfolien und der sehr guten Eigenkapital-Ausstattung werden die Sparkassen auch mögliche Kreditausfälle auffangen können. Präsident Schneider: „Wir hatten bis 2018 acht Jahre lang so gut wie keine Bildung von Kreditrisikovorsorge bzw. die Sparkassen mussten ihre Kreditrisikovorsorge sogar auflösen. Dies war außergewöhnlich. Dadurch sind die Banken und Sparkassen in die Corona-Krise mit historisch niedrigsten Kreditrisikovorsorgebeständen gegangen.“ Ursache dafür war die gute konjunkturelle Entwicklung in den letzten Jahren. Sie führte dazu, dass sich Kreditnehmer, für die früher vorsichtshalber eine Risikovorsorge gebildet worden war, besser entwickelten, als zum Zeitpunkt der Bildung der Kreditrisikovorsorge zu erwarten war.

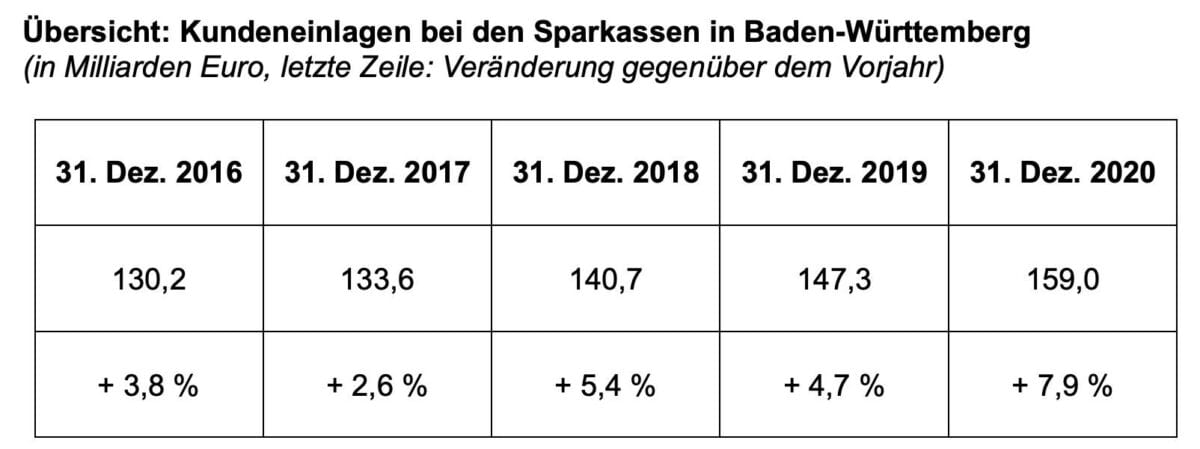

Das Problem mit den Kundeneinlagen

So ziemlich alle Banken und Sparkassen haben das folgende Problem, und das schon seit Jahren. Dank Null- und Negativzinsen der EZB sinkt nicht nur die Zinsmarge. Auch ist problematisch, dass die Kunden in den letzten guten Konjunkturjahren immer mehr Guthaben bei Banken und Sparkassen angehäuft haben. Und nun in der Coronakrise, wo man kein Geld für Urlaube, Kinos, Theater und Restaurantbesuche ausgeben kann, steigen die Bankguthaben der Kunden umso schneller. In dem Tempo, wie die Einlagen ansteigen, kann eine Bank gar nicht neue Kredite herausreichen – vor allem weil ja irgendwann ein Punkt erreicht ist, wo keine weitere Kreditnachfrage vorhanden ist. Die überschüssigen Gelder muss die Bank/Sparkasse bei der EZB parken und darauf immer mehr Negativzinsen zahlen. Genau auf diese Problematik weist der Sparkassenverband Baden-Württemberg auch heute hin. Zitat:

Auch wenn die Sparkassen davon ausgehen, dass ein Teil der Einlagen des Jahres 2020 wieder abfließt, wenn der Lockdown zu Ende ist und die Kunden wieder reisen können, wird dadurch trotzdem ihr Ergebnis belastet. Denn mit dem starken Wachstum auf der Einlagenseite hält das Wachstum auf der Kreditseite nicht mit. „So viele Kredite können die Sparkassen gar nicht vergeben, wie neue Einlagen eintreffen“, so Sparkassenpräsident Peter Schneider. „Daher müssen auch die Sparkassen wie alle Banken in Deutschland einen Teil ihrer überschüssigen Liquidität bei der EZB zu einem negativen Zins parken. Dies bringt zwangsläufig Belastungen mit sich.“ Die expansive Geldpolitik der EZB führt nicht nur zu Negativzinsen, sondern sie treibt auch den Markt insgesamt immer weiter ins Minus. Selbst wenn Sparkassen einen Teil ihrer überschüssigen Liquidität anlegen wollen, gibt es kaum noch Angebote, bei denen sie nicht draufzahlen.

„Daher sind viele Sparkassen gezwungen, Verwahrentgelte auf hohe Einlagensummen zu erheben“, so Schneider. „Dies gilt insbesondere für neue Kunden. Aber Negativzinsen widersprechen unserem öffentlichen Auftrag und unserer Grundüberzeugung, denn wir sind Sparkassen und keine Entreicherungskassen.“ Ein möglicher Ausweg wäre, wenn die EZB die Kreditinstitute erheblich stärker von den schädlichen Auswirkungen des Negativzinses entlasten würde. Aktuell liegt die Schwelle, bis zu der Überschussreserven vom Negativzins bei der EZB freigestellt sind, beim Sechsfachen der Mindestreserve eines Kreditinstituts. In anderen Währungsräumen, zum Beispiel in der Schweiz, ist das Dreißigfache der Mindestreserve freigestellt.

Hier noch Daten zu Einlagen und Krediten:

Am 31. Dezember 2020 hatten die Sparkassen 143,1 Milliarden Euro verliehen. Im Vergleich zum Vorjahr konnte das Kreditvolumen erneut deutlich gesteigert werden – diesmal um 6,8 Milliarden Euro – das entspricht 5,0 Prozent.

Kommentare lesen und schreiben, hier klicken

Die Lage ist, wie immer, komplexer als es einzelne Zahlen zeigen. Die deutschen Unternehmen fragen schon seit langem kaum noch Kredite nach, da sie nicht investieren. Und unbesichert bekommt man da sowieso nichts. Gerade die aktuell besonders betroffenen Kleinunternehmer kriegen sowieso keine Kredite. Daher dürfte das Ausfallrisiko hier weiterhin überschaubar sein.

Was weiterhin deutlich steigt ist die Kreditsumme für Immobilien, denn der Boom läuft hier fleißig weiter. Wer aktuell neu- oder umfinanziert wird erleben, wie einem höhere Kreditsummen geradezu aufgedrängt werden (zumindest dann, wenn man über ein relativ sicheres Einkommen verfügt). Bilanztechnisch stellt das keinerlei Risiko dar, denn bei steigenden Immobilienpreisen steigen auch die Sicherheiten. Gefährlich wird das nur, wenn der Immobilienmarkt kippt, womit ich in den nächsten fünf Jahren nicht rechne.

Allerdings werfen diese Kredite kaum noch Erträge ab (bei vielen Krediten kann die Bank ja froh sein, wenn sie die Abwicklungsaufwände wieder rein bekommt).

Die stark steigenden Einlagen dürften zu einem erheblichen Teil von älteren Immobilienbesitzern stammen, denn deren Liquiditätssituation hat sich in den letzten Jahren dramatisch verbessert. Entweder sind die Hypotheken bereits abgelöst oder werden nun endgültig auf fast 0% umgestellt. Und da sie kein neues Haus kaufen, fallen sie als Kreditnehmer aus. Und ab einem gewissen Alter ändert man auch seine Konsumgewohnheiten nur selten drastisch (z.B. in dem man sich ein besonders teures neues Hobby zulegt). Zunehmendes Angstsparen für das Alter kommt da noch hinzu.

Insbesondere die Sparkassen reduzieren zwar ihre Kosten (massive Filialschließungen, weitere Fusionen) und haben ihre Gebühren drastisch erhöht, aber das treibt natürlich noch mehr Kunden zu reinen Internetbanken. Die „Alten“ mit Kohle bleiben ihren Instituten zwar treu, sterben allerdings Stück für Stück weg.

Die Negativzinsen werden für die Banken erst dann ein Problem, wenn sie so hoch sind, das die Sparer anfangen ihr Geld vom Konto zu holen. Aber was sollen sie dann damit machen? Unter dem Kopfkissen stapeln? Die Kapitalmärkte sind für die „Alten“ nicht interessant, denn langfristige Anlagestrategien machen ab einem gewissen Alter keinen Sinn.

Die wohlhabendste Gruppe in Deutschland sind zudem pensionierte Beamte. Deren Einkommen ist nicht nur weiterhin hoch, sondern auch gesichert. Bevor da auch nur ein einziger realer Euro gefährdet ist, werden alle anderen Bewohner dieses Landes vollständig enteignet.

Die großen Kreditnehmer werden weiterhin mit Geld zugeschissen, also ist aktuell kaum mit einem Bankencrash zu rechnen. Und wenn doch: Einmal auf die Computertaste gedrückt und das Problem ist erst mal wieder vertagt.

@Thinkself

Gut argumentiert. Vielleicht liest das unser Bankencrashprophet☺️.

@Columbo, Lesen hilft leider nicht viel weiter, wenn man lern- und beratungsresistent ist 🙄

@Thinkself

Chapeau, endlich ein paar mehr Leute hier, die den Crash auch nicht kommen sehen.