FMW-Redaktion

Wir kennen ja alle das Jammerlied von Banken und Sparkassen inzwischen auswendig. Die EZB hat die Zinsen abgeschafft, und deswegen ist die Zinsmarge auch weg (vereinfacht ausgedrückt). Deswegen könne man kein Geld mehr verdienen, und allen (in der Branche) geht es schlecht. Dass die Realität anders aussieht, zeigt heute der Dachverband der Sparkassen (DSGV). Er veröffentlichte heute für alle 386 deutschen Sparkassen einen Jahresgewinn 2017 von insgesamt 2,2 Milliarden Euro. Das ist ein Plus von 7,4% gegenüber 2016.

Sparkassen ersetzen Zinsen durch Gebühren

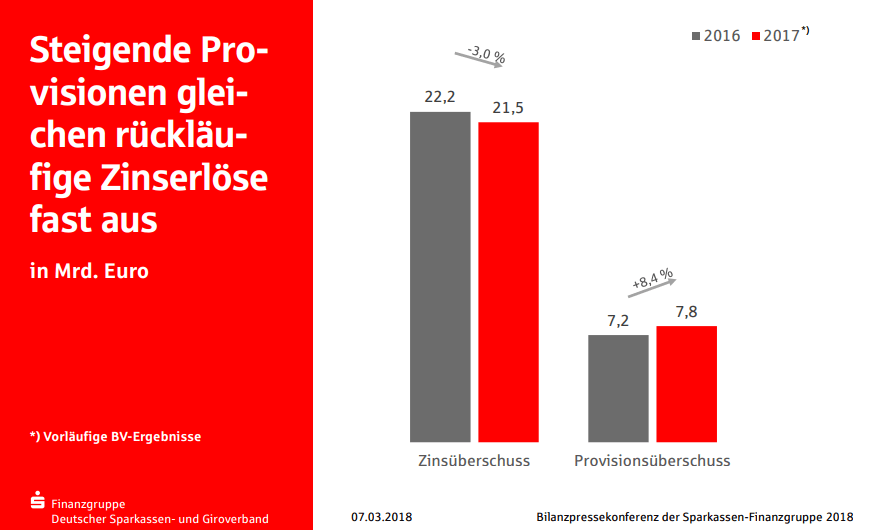

Gar nicht mal so schlecht für eine kaputte Branche, die am Hungertuch nagt! Und so macht man das: Wo die Zinserlöse schrumpfen, erhöht man die Gebühren. Das ist ja eh gewünscht von der EZB und so ziemlich jedem Unternehmensberater. Die Banken und Sparkassen sollen endlich rentabler und unabhängiger von Zinsen werden. Der Zinserlös (große Balken in der folgenden Grafik) machen immer noch den Großteil der Erlöse der Sparkassen aus.

Selbst minimale Zinsdifferenzen (mal abgesehen vom Dispo) addieren sich bei Millionen Kunden zu einem Jahreserlös von immerhin 21,5 Milliarden Euro. Das sind 700 Millionen Euro weniger als 2016. Im Gegenzug steigen die Provisionserlöse (Gebühren aller Art) um 600 Millionen auf 7,8 Milliarden Euro. Der DSGV schreibt selbst stolz, dass die Provisionen die rückläufigen Zinserträge ersetzen.

Runter mit den Kosten

Aber hey, zusammengerechnet 29,3 Milliarden Euro Gesamteinnahmen bei allen deutschen Sparkassen. Und nur 2,2 Milliarden Euro Gewinn? Man hat auch enorme Kosten mit den vielen Mitarbeitern und „noch“ vielen Filialen. Aber auch hier tut sich was. Zitat DSGV:

Die Institute hätten bewiesen, dass sie in schwieriger Zeit rentabel wirtschaften könnten, so Schleweis. „Die geldpolitisch bedingten Einbußen im Zinsüberschuss konnten durch ein besseres

Provisionsergebnis kompensiert werden. Hierzu hat auch das gute Ergebnis im Wertpapiergeschäft beigetragen.“ Mit einem Plus von 16,5 Prozent hätten in diesem Marktsegment die Provisionserlöse die

höchsten relativen Zuwächse erreicht.

Entscheidend für die guten Geschäftsergebnisse sei auch gewesen, dass die Sparkassen die Kosten im Griff hätten. So sank der Verwaltungsaufwand trotz Preis- und Tarifsteigerungen um 143 Millionen Euro auf 19,1 Mrd. Euro. Bei den Personalkosten sparten die Sparkassen im Vergleich zum Vorjahr 71 Millionen Euro ein.

Ende 2017 hat man insgesamt 216.116 Menschen beschäftigt. Dies entspricht einem Abbau von 8.555 Stellen. Der DSGB legt Wert darauf, dass der Stellenabbau über natürliche Fluktuationen (Rente und Vorruhestand) durchgeführt wurde, und nicht über Entlassungen.

Die Sparkassen haben letztes Jahr 3,7% ihrer Filialen geschlossen, und hatten noch 13.305 Filialen in Betrieb. Man betont, dass man insbesondere kleine Geschäftsstellen geschlossen habe. Die Zahl der SB-Filialen stieg um 7,9%. Der Trend geht also volle Kraft weiter, denn 3,7% weniger Filialen in nur 12 Monaten, das ist ein enormer Abbau! Weniger Filialen, weniger Mitarbeiter, höhere Gebühren, mehr SB-Terminals – dann ist doch alles bestens!?

Mit 911,1 Milliarden Euro sind die Kundeneinlagen der Sparkassen gegenüber 2016 übrigens um 2,4% gestiegen.

Foto: DSGV

Kommentare lesen und schreiben, hier klicken

„Gar nicht mal so schlecht für eine kaputte Branche, die am Hungertuch nagt! Und so macht man das: Wo die Zinserlöse schrumpfen, erhöht man die Gebühren. Das ist ja eh gewünscht von der EZB und so ziemlich jedem Unternehmensberater (!!!!). Die Banken und Sparkassen sollen endlich rentabler und unabhängiger von Zinsen werden. Der Zinserlös (große Balken in der folgenden Grafik) machen immer noch den Großteil der Erlöse der Sparkassen aus.“

Das da hier ist einfach gesagt : Unsinn !!!!!!!

Die Banken leben von der „Normalität“, d.h. von Zinsen, die „Normalität“ darf niemals der negative Einlage-Zinssatz sein.

Der Trend bei den den Banken ist die Digitalisierung. Punkt !

Das Interesse der Banken muss (!!) darin liegen , dass die EZB die Zinsen erhöht !

Es geht hier um eine Normalisierung zwischen den Anleihen- und den Aktienmärkten.

Lehman, ABS-Securities usw… Das sollte man doch eigentlich wissen ?

Aber, der Markus war das nicht… ist mir schon klar.. ;)