Von Kilian Kimmel

Als die Zeiten schwierig wurden, musste die Commerzbank mit 18 Mrd. Euro vom Staat gerettet werden. Vor gut einem Jahr genehmigte die Hauptversammlung eine kräftige Kapitalerhöhung – um die Staatsbeteilung zu senken und die ungeliebte Sperrminorität von 25 % des Bankenrettungsfonds SoFFin loszuwerden.

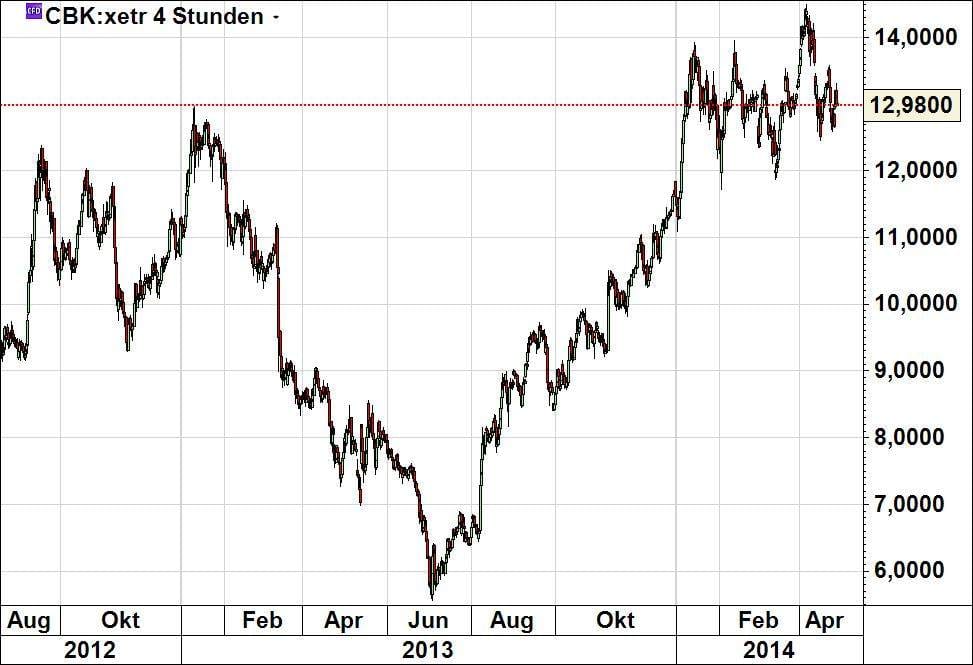

Damit die Bank überhaupt neue Aktien ausgeben durfte, mussten je zehn der insgesamt 5,8 Mrd. Commerzbankpapiere zu einer Aktie zusammengelegt werden. Zu diesem Zeitpunkt betrug der Aktienkurs der CoBa 1,15 Euro bzw. 11,50 Euro pro Aktie.

Zur Zeit pendelt der Kurs um 1,30 Euro bzw. 13 Euro pro Aktie. Aktuell beläuft sich die staatliche Beteilung noch auf 1,6 Milliarden Euro (für diesen Anteil von 1,6 Milliarden Euro hat der Staat, also wir alle, 5 Milliarden Euro bezahlen müssen, das aber nur mal nebenbei).

Ein Düsseldorfer Fachverlag beschäftigte sich nun mit dem Sportsponsoring der Commerzbank. Chefredakteur Axel Prümm fragte in diesem Zusammenhang den Fussball-Bundesligisten Eintracht Frankfurt, warum ein seriöser Verein gerade mit dem Schmuddelkind der Bankenbranche eine Geschäftsbeziehung eingeht.

Die Commerzbank zog daraufhin vor Gericht und verlangte Unterlassung und Schadensersatz ob der Formulierung „Schmuddelkind der Bankenbranche“. Das damit beauftragte Landgericht Frankfurt fand die Ausdrucksweise aber okay. Die detaillierte Urteilsbegründung ist unter dem Aktenzeichen 2-03 O 205/13 nachzulesen.

Am 7. Mai kommen die Quartalszahlen, mal sehn wie sich das Verhältnis der zuletzt marginalen Gewinne zu hohen Risiken entwickelt hat. Ich drücke jedenfalls allen CoBa-Aktionären die Daumen – hoffen wir mal, dass Franz-Josef Degenhardt’s geflügeltes Wort von den Schmuddelkindern sich für die Aktionäre der CoBa nicht bewahrheitet…

Kommentare lesen und schreiben, hier klicken