Die europäische Statistikbehörde Eurostat hat heute für das Jahr 2018 Daten bekanntgegeben für Staatsschulden, Schuldenquoten und die Haushaltsdefizite der Staaten in Eurozone wie auch Gesamt-EU. An dieser Stelle wollen wir uns nur die Daten der Eurozone anschauen, und nicht die der Gesamt-EU. Nach dem Ausscheiden der Briten aus der Union werden sich die Zahlen der Gesamt-EU ohnehin stark denen der Eurozone angleichen. Schaut man auf die Headline-Aussage der Statistiker, dann läuft alles wie am Schnürchen. Zitat Eurostat:

„Im Jahr 2018 verringerten sich das öffentliche Defizit und der öffentliche Schuldenstand relativ gesehen sowohl im Euroraum (ER19) als auch in der EU28 im Vergleich zu 2017. Gemessen am BIP verringerte sich der öffentliche Schuldenstand im Euroraum von 87,1% (Ende 2017) auf 85,1% (Ende

2018).“

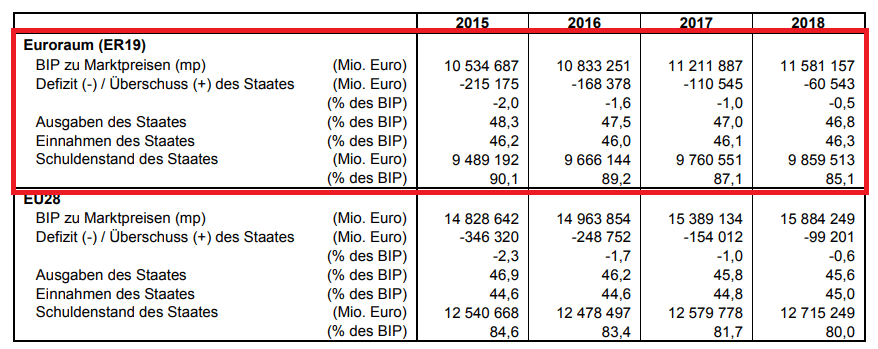

Und in der Tat, die Erfolge können sich sehen lassen. Zusammengefasst hatten alle Staaten der Eurozone im Jahr 2015 noch ein Haushaltsdefizit von 215 Milliarden Euro. Es Sank über 168 auf 110, und in 2018 auf nur noch 60 Milliarden Euro. Das ist gut! Auch die Schuldenquote der Staaten sank im Lauf der Jahre immer weiter, von 90,1% (in Relation zum BIP), auf 89,2%, auf 87,1% bis auf 85,1% im Jahr 2018. Da gibt es nur einen „Schönheitsfehler“.

Denn anders als es suggeriert wird, sinken die Staatsschulden nicht. Denn wer genau nachliest, der merkt: Es ist nicht die Rede von sinkenden Staatsschulden, sondern nur von sinkenden Staatsschulden in Relation zum Bruttoinlandsprodukt (BIP). Und der tatsächliche Schuldenstand? Der wird in der Headline-Aussage von Eurostat nicht erwähnt, sondern nur in der Statistik als Zahl erwähnt. Und siehe da, von 2015 bei 9,49 Billionen Euro stieg er weiter an auf 9,67, 9,76 bis auf 9,86 Billionen Euro in 2018.

Von einem Schuldenabbau in Euroland kann also keine Rede sein. Die tatsächlichen Staatsschulden (in Euro) steigen weiter an! Die Schuldenquote sinkt nur deswegen kontinuierlich, weil das BIP europaweit stärker steigt als die Verschuldung der Staaten. Welch prozentuales Glück für die Statistiker! Das Staatsschuldenproblem ist damit aber nicht gelöst. Bei der nächsten Rezession oder auch nur Konjunkturdelle steigen die realen Schulden dann wieder schneller an, während das BIP wohl schrumpft. Dann schnellen die Quoten wieder in die Höhe.

Hier weitere Details von Eurostat im Wortlaut:

Im Jahr 2018 verzeichneten Luxemburg (+2,4%), Bulgarien und Malta (je +2,0%), Deutschland (+1,7%), die Niederlande (+1,5%), Griechenland (+1,1%), Tschechien und Schweden (je +0,9%), Litauen und Slowenien (je +0,7%) sowie Dänemark (+0,5%), Kroatien (+0,2%) und Österreich (+0,1%) einen öffentlichen Überschuss, während Irland einen ausgeglichenen Finanzierungssaldo meldete. Zwei Mitgliedstaaten wiesen ein Defizit von 3% oder mehr des BIP auf: Rumänien (-3,0%) und Zypern (-4,8%).

Am Ende des Jahres 2018 wurden die niedrigsten Verschuldungsquoten (öffentlicher Schuldenstand im Verhältnis zum BIP) in Estland (8,4%), Luxemburg (21,4%), Bulgarien (22,6%), Tschechien (32,7%), Dänemark (34,1%) und Litauen (34,2%) verzeichnet. Vierzehn Mitgliedstaaten wiesen eine Verschuldungsquote von mehr als 60% des BIP auf. Die höchsten Verschuldungsquoten wurden in Griechenland (181,1%), Italien (132,2%), Portugal (121,5%), Zypern (102,5%), Belgien (102,0%), Frankreich (98,4%) und Spanien (97,1%) registriert.

Im Jahr 2018 beliefen sich die Staatsausgaben im Euroraum auf 46,8% des BIP und die Staatseinnahmen auf 46,3%. Die entsprechenden Zahlen für die EU28 lagen bei 45,6% bzw. 45,0%. Zwischen 2017 und 2018 haben sich die Ausgaben des Staates im Verhältnis zum BIP in beiden Gebieten verringert, während die Einnahmen des Staates im Verhältnis zum BIP gestiegen sind.

Italien hat nicht nur steigende Schulden, sondern auch eine weiter steigende Schuldenquote mit zuletzt 132,2%. Das Kolosseum in Rom. Foto: Diliff CC BY-SA 2.5

Kommentare lesen und schreiben, hier klicken

Wenn die FMW ads auf der FMW seite erscheinen, läuft irgendwas schief hm