Es ist kein Wunder. Im Zuge der Coronakrise explodiert die deutsche Staatsverschuldung, wie in anderen Ländern auch. Heute hat das Statistische Bundesamt Details zum Stichtag 30. Juni 2020 veröffentlicht. Die Schulden der öffentlichen Hand (Bund, Länder, Gemeinden und Sozialversicherungen einschließlich aller Extrahaushalte) gegenüber nicht-öffentlichen Einrichtungen lag Ende Juni bei 2,1089 Billionen Euro. Dies ist ein Rekordhoch bei der Staatsverschuldung nach dem vorigen Hoch bei 2,0683 Billionen Euro Ende 2012.

Staatsverschuldung wächst um 210 Milliarden Euro in sechs Monaten

Interessanter als der Langfristvergleich ist aber eher das aktuelle Bild. Wie sieht die Veränderung von Dezember 2019 zu Juni 2020 aus, also genau in der Zeit, wo die Staatsverschuldung durch die Coronakrise angefacht wurde? Es war ein Anstieg von 210,1 Milliarden Euro oder +11,1 Prozent! Die Statistiker sagen zu dem Anstieg Zitat: „Der Anstieg ist im Wesentlichen dadurch begründet, dass die öffentlichen Haushalte finanzielle Mittel für Maßnahmen zur Bewältigung der Corona-Krise aufnahmen„.

Interessant: Die Sozialversicherung konnte laut heutiger Veröffentlichung der Statistiker ihren Schuldenstand gegenüber dem Jahresende 2019 um rund 5 Millionen Euro (-8,8 %) auf 52 Millionen Euro reduzieren. Frage: Wie hat man das geschafft bei derart vielen neuen Arbeitslosen und folglich deutlich weniger Einnahmen? Die Staatsverschuldung auf den drei Ebenen Bund, Länder und Gemeinden wird von den Statistikern im Detail erläutert. Hier im Wortlaut:

Schulden des Bundes wachsen um 163 Milliarden Euro

Mit Ausnahme der Sozialversicherung waren am Ende des 1. Halbjahres 2020 alle Ebenen des Öffentlichen Gesamthaushalts stärker verschuldet als zum Jahresende 2019. Am stärksten stieg in diesem Zeitraum die Verschuldung des Bundes, und zwar um 13,7 % beziehungsweise 163,0 Milliarden Euro auf 1 351,5 Milliarden Euro.

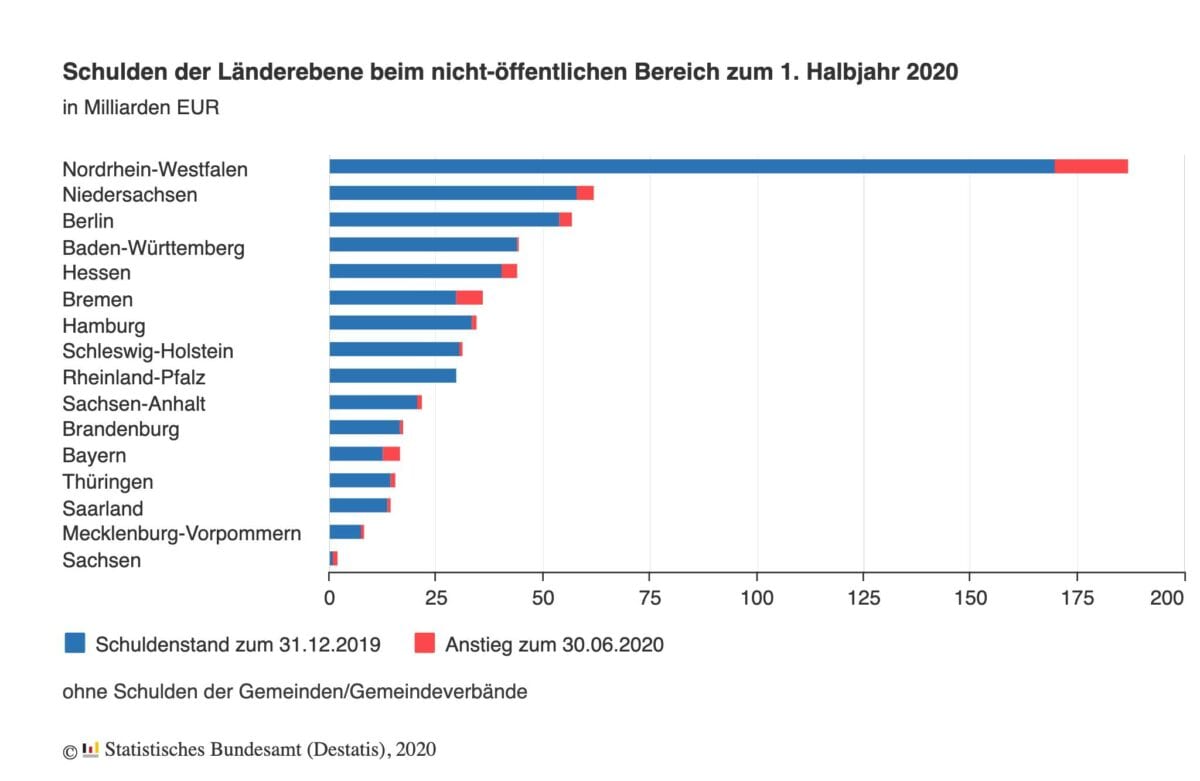

Schulden der Länder steigen um 46,1 Milliarden Euro

Die Länder waren zum Ende des 1. Halbjahres 2020 mit 624,9 Milliarden Euro verschuldet, dies entspricht einem Anstieg um 8,0 % beziehungsweise 46,1 Milliarden Euro gegenüber dem Jahresende 2019. Die Verschuldung ist in allen Ländern gestiegen, prozentual stieg sie in Sachsen (+89,6 %), Bayern (+30,6 %) und Bremen (+20,4 %) am stärksten. Die Länder mit dem höchsten absoluten Zuwachs waren Nordrhein-Westfalen (+17,0 Milliarden Euro), Bremen (+6,1 Milliarden Euro) und Niedersachsen (+4,1 Milliarden Euro).

Auch bei den meisten Ländern stand die höhere Verschuldung größtenteils im Zusammenhang mit der Corona-Krise. In Bremen ist der Anstieg vor allem auf Schuldenaufnahmen für die Bereitstellung von Barsicherheiten für Derivat-Geschäfte zurückzuführen.

Schulden der Gemeinden und Gemeindeverbände nehmen um 1,1 Milliarden Euro zu

Der Schuldenstand der Gemeinden und Gemeindeverbände erhöhte sich im 1. Halbjahr 2020 gegenüber dem Jahresende 2019 um 0,8 % beziehungsweise 1,1 Milliarden Euro auf 132,4 Milliarden Euro. Hier war die Entwicklung unterschiedlich: Die Schulden stiegen vor allem in Gemeinden und Gemeindeverbänden in Schleswig-Holstein (+5,4 %), Hessen (+4,2 %) und Niedersachsen (+2,2 %). Dagegen sanken die Schulden insbesondere im Saarland (‑14,4 %), Sachsen (‑7,3 %) und Thüringen (-4,7 %).

Der Rückgang in den saarländischen Gemeinden und Gemeindeverbänden ist zum großen Teil dadurch begründet, dass im 1. Halbjahr 2020 das vom Land verwaltete „Sondervermögen Saarlandpakt“ 300,0 Millionen Euro der Kassenkredite der Gemeinden und Gemeindeverbände übernommen hat.

Lesen Sie beim Klick an dieser Stelle den gestrigen hochinteressanten Artikel von Wolfgang Müller mit dem Titel „Coronakrise: Wie viel Reserven hat der deutsche Staat noch?“

Kommentare lesen und schreiben, hier klicken

Moin, moin,

die erkaufte Ruhe bis September 2021, koste es was es wolle. Mehr muss man nicht sagen.