FMW-Redaktion

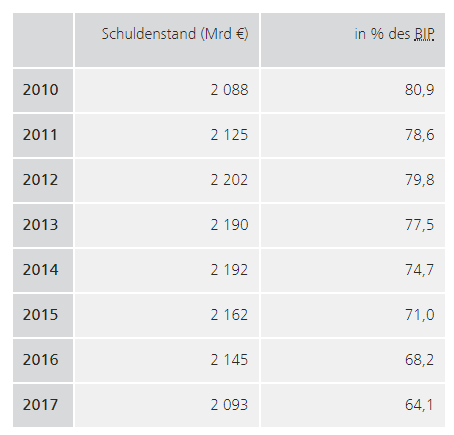

Die deutsche Staatsverschuldung sinkt. Vor allem in Releation zum Bruttoinlandsprodukt macht sich das noch stärker bemerkbar, weil bei sinkender Staatsverschuldung gleichzeitig das BIP weiter steigt. Somit schrumpft die Relation zwischen Schulden und BIP ziemlich schnell, und laut heutiger Veröffentlichung der Bundesbank liegt Deutschland jetzt nur noch bei 64,1% bezogen auf das BIP. Damit ist man nur noch ganz knapp über der 60%-Grenze der Maastricht-Kriterien. Erst wenn man darunter liegt, kann man sich wieder als Musterknabe in Europa feiern lassen, denn bei der Defizit-Grenze ist man ja schon länger unter 3%. Hier der Verlauf seit dem Jahr 2010. Da waren es noch bedingt durch die Finanzkrise 80,9%.

Staatsverschuldung und Schuldenabbau laut Bundesbank

Laut heutiger Veröffentlichung der Bundesbank ist die deutsche Staatsverschuldung letztes Jahr um 53 Milliarden Euro auf 2,093 Billionen Euro gesunken. Laut Veröffentlichung des Statischen Bundesamtes von vorgestern ist sie aber um 41,3 Milliarden Euro auf 1,965 Billionen Euro gesunken.

Woher die Differenz kommt

Was ist da los? In der Veröffentlichung der Bundesbank wird vor allem vom spürbaren Abbau der Schulden bei den staatlichen Bad Banks gesprochen. Offenbar waren diese Posten beim Statistischen Bundesamt nicht mit eingerechnet. Zitat Bundesbank von heute:

Der größte Teil des Rückgangs der Staatsschulden entfiel auf die staatlichen „Bad Banks“, die ihre Schulden vor allem durch die Verwertung ihrer Finanzaktiva verringerten. Die Stützungsmaßnahmen zugunsten inländischer Finanzinstitute schlugen sich Ende 2017 noch mit insgesamt 193 Mrd € im Schuldenstand nieder; dies entspricht 5,9 % des aktuellen BIP. Die Hilfsmaßnahmen für Eurostaaten machten unverändert 88 Mrd € aus (2,7 % des BIP).

Und da wäre noch was. Laut Statistischem Bundesamt hat der Bundeshaushalt (als Teil aller staatlichen Schluldenbereiche) seine Schulden letztes Jahr um 0,1% abgebaut. Laut Bundesbank-Info von heute hat die Staatsverschuldung im Kernhaushalt des Bundes (einschließlich seiner Sondervermögen) aber „leicht zugenommen“. Nähere Details nennt die Bundesbank dazu nicht. Also gibt es zwischen beiden Behörden eine minimale Abweichung bei der Bundesschuld.

Vielleicht ist es eine unterschiedliche Auslegung bei der Errechnung der Schuldenlast? Entscheidend für die Differenz dürften wohl die Bad Banks sein, die von der Bundesbank mit in die Staatsverschuldung eingerechnet werden. Durch die noch offenen Schulden dieser „Sondervehikel“ ist die Staatsverschuldung zwar höher als beim Statistischen Bundesamt – aber durch die Eintreibung offener Außenstände dieser Banken ist das Abbau-Volumen bei den Schulden laut Bundesbank eben auch größer als beim Statistischen Bundesamt.

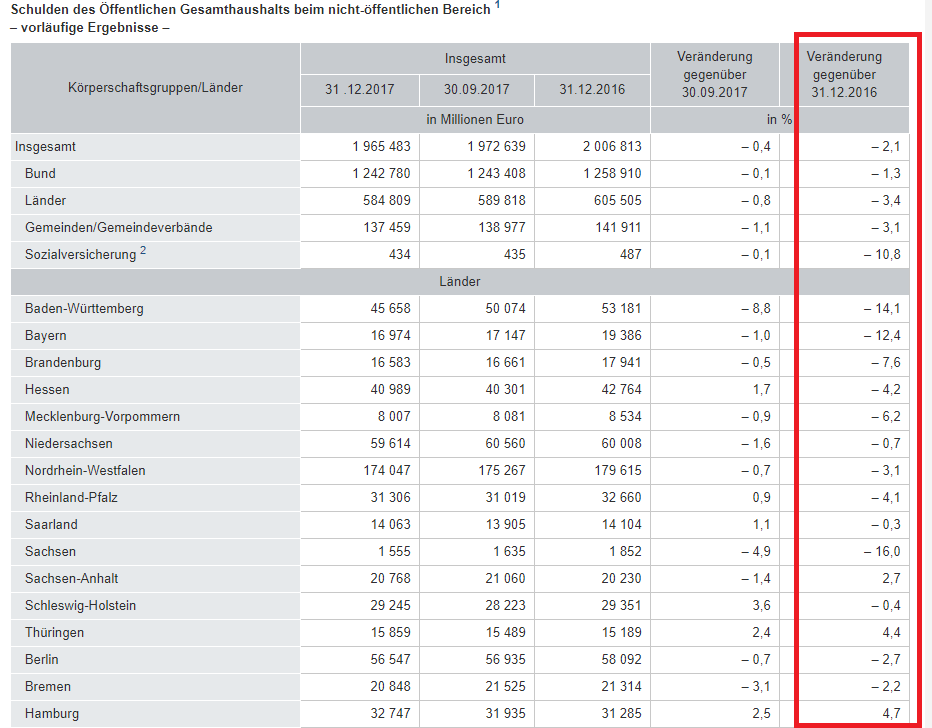

Hier die Tabelle vom Statistischen Bundesamt vom 27. März:

Kommentare lesen und schreiben, hier klicken

Kreative Buchhaltung, ähnlich wie bei den Arbeitslosenzahlen. Hier noch ein Fonds und da noch eine Haftungsübernahme. Die implizite Verschuldung ist entscheidend!

Frohe Ostern.

@leser

Nicht ohne Grund wurde das „Statistische Bundesamt“ einst von einem namhaften Tagesschau-Sprecher während der Sendung als „Buddhistisches Standesamt“ verballhornt ;-)

Frohe Ostern!

Eine sachzwangreduzierte Lüge ist eben nun mal die Statistik.

Frohe Ostern.