Jeden Tag wird eine Diskrepanz deutlicher: Während die Inflationsdaten (noch) nicht nach unten gehen, die Energiekosten aber noch weiter nach oben, mit der Möglichkeit einer Stagflation und einer Versorgungskrise in der kalten Jahreszeit, schwächt sich die Weltwirtschaft in vielen Ländern ab, insbesondere ausgehend von China. Plötzlich steht das Unglücklichsszenario einer Stagflation im Raume, einem sehr börsenunfreundlichen Umfeld: Kaum Wachstum, aber sehr hohe Preise. Dabei basiert der fortwährende Anstieg der Indizes gerade auf der Annahme steigender Unternehmensergebnisse Post-Corona. Warum reagieren die Aktienmärkte nicht mit adäquaten Abgaben? Eine Spurensuche.

Inflation, Stagflation, Anleihekäufe und die Berichtssaison

Ob die 5,25 Prozent Preisauftrieb bei den Konsumentenpreisen in den USA (heute kommen neue Zahlen), oder die 4,1 Prozent in Deutschland mit Tendenz in Richtung fünf Prozent: Dies sind Niveaus, die man schon seit vielen Jahren nicht mehr gesehen hat. Dazu zweistellige Erzeugerpreise, in Deutschland bei plus 12 Prozent im August, für die Baubranche gar 12,6 Prozent und für Energie plus 14,6 Prozent – dies muss erst einmal von den Firmen und Verbrauchern gestemmt werden. Dazu verschlechtern sich die Wachstumsaussichten für die Volkswirtschaften gerade ziemlich deutlich, es ist sehr wahrscheinlich, dass es für die USA weder die sechs Prozent Wachstum, noch für Deutschland die einmal für das gesamte Jahr erwarteten 3,6 Prozent werden. Eher nur noch magere positive Raten – das Szenario einer Stagflation für den Rest des Jahres ist ein sehr Naheliegendes.

In Deutschland werden die Verbraucherpreise wohl noch eine Steigerung auf fünf Prozent plus erreichen, in den verbleibenden elf Wochen des Jahres, bis dann zumindest der Mehrwertsteuereffekt des letzten Jahres wegfällt.

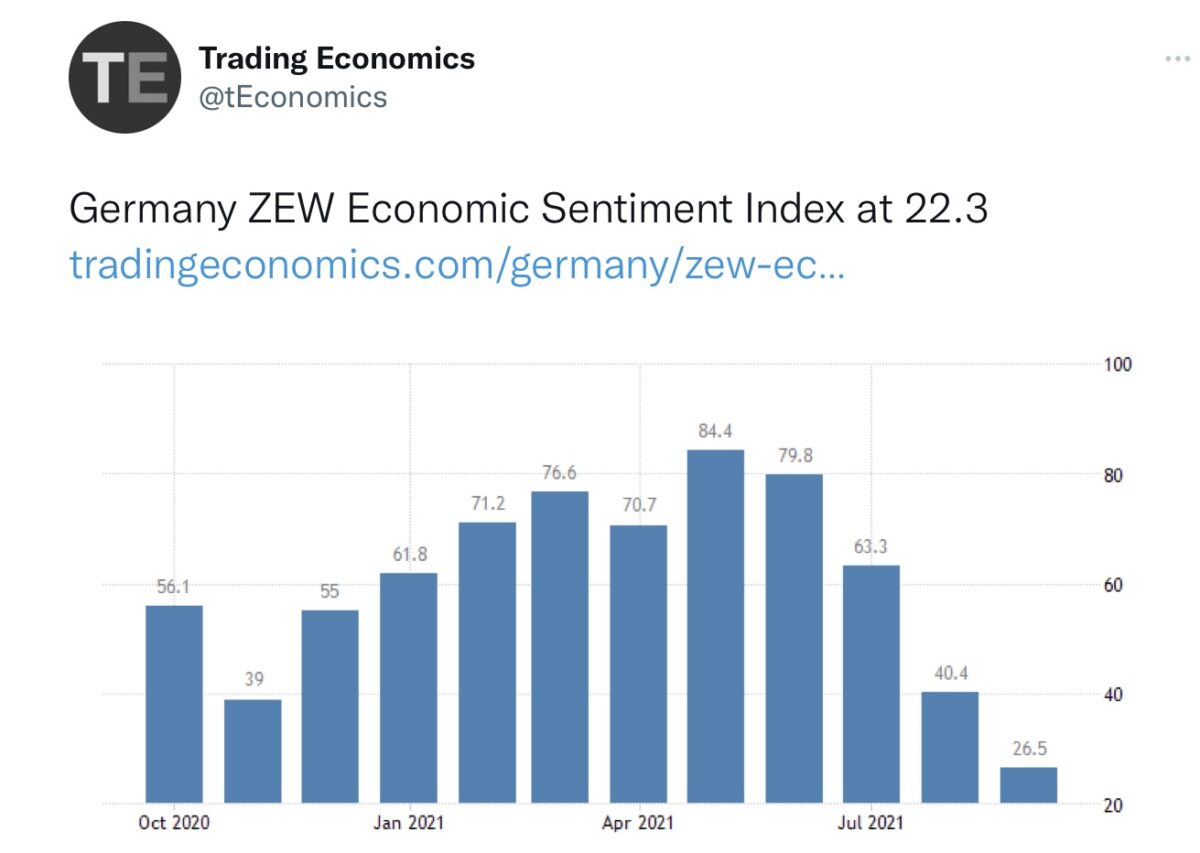

Der gestrige ZEW-Index reflektiert die Stimmung der Analysten, ein beständiger Abbau der Nach-Corona-Euphorie.

Dennoch pumpen die Notenbanken weiter Geld in die Märkte, 120 Milliarden Dollar in den USA, 80 Milliarden Euro in Europa, selbst ein beginnendes Tapering ist noch keine restriktive Geldpolitik. Das Resultat: Eine weitere Enteignung der Geldsparer infolge aberwitziger Negativrealrenditen und als Nebeneffekt eine Stütze für die Aktienmärkte.

Denn was man vielfach schon vergessen hat: Bis zu einer Inflationsrate von vier Prozent laufen Aktien als Assetklasse immer noch gut, erst recht bei niedrigsten Kapitalmarktzinsen. Ein erster Grund für die zögerlichen Korrekturen am Gesamtmarkt.

Jetzt steht mit der US-Berichtssaison ein erster Lackmus-Test bevor. Der Konsensus ist zwar ein Rückgang der Gewinne gegenüber Q2, aber dennoch eine Steigerung um über 27 Prozent gegenüber dem Vorjahr. Ab heute beginnt der Realitäts-Check, ausgerechnet mit den Profiteuren des letzten Zinsanstieges, den großen Finanzwerten wie JP Morgan. Hatte JPMorgan im letzten Quartal nicht einen Gewinn von 11,9 Milliarden Dollar gemeldet, das Zweieinhalbfache der Vorjahresperiode, Goldman Sachs mit 5,5 Milliarden Dollar gleich den zweithöchsten Gewinn in ihrer Geschichte? Zuletzt waren die Banken die großen Nutznießer der Inflationsentwicklung, die Aktien gegen den allgemeinen Trend sehr oft auf neue Jahreshöchstkurse gestiegen. Erwarten die Investoren etwa einen weiteren Schluck aus der Pulle und bleiben am Markt? Schließlich hat der Finanzsektor, 13 Jahre nach der großen Finanzkrise, schon wieder einen essenziellen Anteil am S&P 500 (12 Prozent) erlangt.

Aber bereits in der nächsten Woche kommen viele Unternehmen zum Rapport, aus Sektoren, die den Margendruck infolge von Teuerung und Materialengpässen spüren müssen, auch weil diese keine Preissetzungsmacht besitzen.

Kein Tag vergeht ohne Meldung zu den Lieferengpässen, kein Wirtschaftsbericht ohne Schlagzeilen zur Inflation. Äußerst ungewöhnlich, dass der Aktienmarkt noch nicht darauf reagiert hat, bei dem die Teilnehmer versuchen „das Gras wachsen zu hören“. Wann wurde jemals ein Notstand so lange vorher angekündigt – ohne Reaktion? Aus meiner Sicht mehr als verdächtig.

Fazit

Also, warum gab es bisher noch nicht einmal eine Korrektur von zehn Prozent oder besser gefragt, was erwarten die Börsen bei ihrem Horizont von sechs Monaten plus? Anscheinend ein, maximal zwei Quartale schwächeres Wachstum, aber dann, Normalisierung der Lieferketten, Rückgang der Inflationsspitzen, langsameres Tapering und damit eine Verschiebung des Wirtschaftswachstum auf 2022/2023, keine Rezession. Und keine Stagflation!

Anders sind die Erwartungen am Markt aufgrund eindeutiger aktueller stagflationärer Tendenzen nicht zu deuten: Aufgeschoben ist nicht aufgehoben.

Jetzt kommt das große Aber: Sollten sich Anzeichen ergeben, dass es zu einem längeren stagflationären Szenario kommt, dürfte es nicht Monate dauern, bis die neue Sichtweise eingepreist wird. Wie schnell ein Umdenken gehen kann, hat man in der extremen Situation zwischen Februar und März 2020 erlebt, aber auch im Zeitraum danach. Ganze 35 Tage bis zum Tiefpunkt hat es gedauert und gerade einmal gut zwei Monate bis zu einer 80-prozentigen Erholung.

Das Pandemiejahr 2020 hat zu extrem seltenen Ausschlägen in Wirtschaft und Börse geführt, wer an eine Beruhigung im Folgejahr geglaubt hat, dürfte derzeit eines Besseren belehrt werden. Die Wirtschaftsmeldungen suggerieren eine kommende Stagflation, die Börsen (noch) nicht.

Kommentare lesen und schreiben, hier klicken

Markus Koch hatte gestern gemeint, die Medienberichterstattung sei zu negativ.

Das Lieferkettenproblem beginne sich zu entspannen, das sehe man an den sinkenden Schifffahrtskosten aus China.

Auch Jamie Dimon meine, das Lieferkettenchaos sei coronabedingt temporär und würde sich 2022 normalisieren.

Die Börse sieht wieder einmal weiter, als die Medien. Ein Mitgrund, warum sie nicht fällt?

Ist die Seitenlinie einmal mehr ein gefährlicher Ort für Anleger?

@Columbo, aber die Frachtpreise aus China fallen aus dem falschen Grund: weil China deutlich weniger produziert hat aufgrund der Energiekrise auch dort (Stromausfälle etc.) wurden auch weniger Container gebraucht..

Mal den Stau vor der Westküste der USA gesehen ? Dami Schiffe entladen werden können warten Sie bis zu 1 Woche vor dem Hafen, es fehlt an Hafenkapazitäten & an LKW Fahrern, wobei diese bis zu 8 Stunden warten um beladen zu werde…

Das ist überhaupt nicht sich am Entspannen

200 Mrd im Monat sind 4.62 Mio pro Minute…schon Wahnsinn

Und die Importe von China ( Exporte der Restwelt) sind auch gefallen, was nicht so hübsch ist.Zudem ,Regel 1: Fugi hat immer Recht.

im Zweifel tritt automatisch Regel 1 in Kraft.

Jamie Dimon ist keine verlässliche Referenz, seine Meinung zu Bitcoin wechselt er häufiger als ich meine Unterhosen,das heisst mehr als dreimal pro Monat. ( Ein Daytrader wie Markus Koch)

Die Aktienkurse werden munter weitersteigen, mag da kommen, was will… Inzwischen hat wohl jeder begriffen, dass die Notenbanken alles tun werden, um die Märkte zu stützten / nach oben zu treiben. Warum sollten die Märkte auf etwaige Stagflation reagieren? Den Notenbänkern ist es recht. Dann können sie weiter Geld drucken, um angeblich die Konjunktur zu stützen. Das führt zwar zu noch höherer Inflation, aber genau das wollen sie ja auch (siehe Äußerungen von Lagarde, als sie noch beim IWF war). Sollte die Konjunktur abkühlen, dann ist es auch super. Erst recht ein Grund mehr, Geld zu drucken. Sollte die Konjunktur boomen, was soll’s. Es findet sich bestimmt irgendein Indikator, der weitere QE-Orgien rechtfertigt.

Interessant ist für mich nur, dass nicht darüber diskutiert wird, wie krank es ist, wenn Notenbanken auf jedes Problem mit Gelddrucken reagieren. Meint ernsthaft jemand, dass sich das nicht bitter rächen wird…