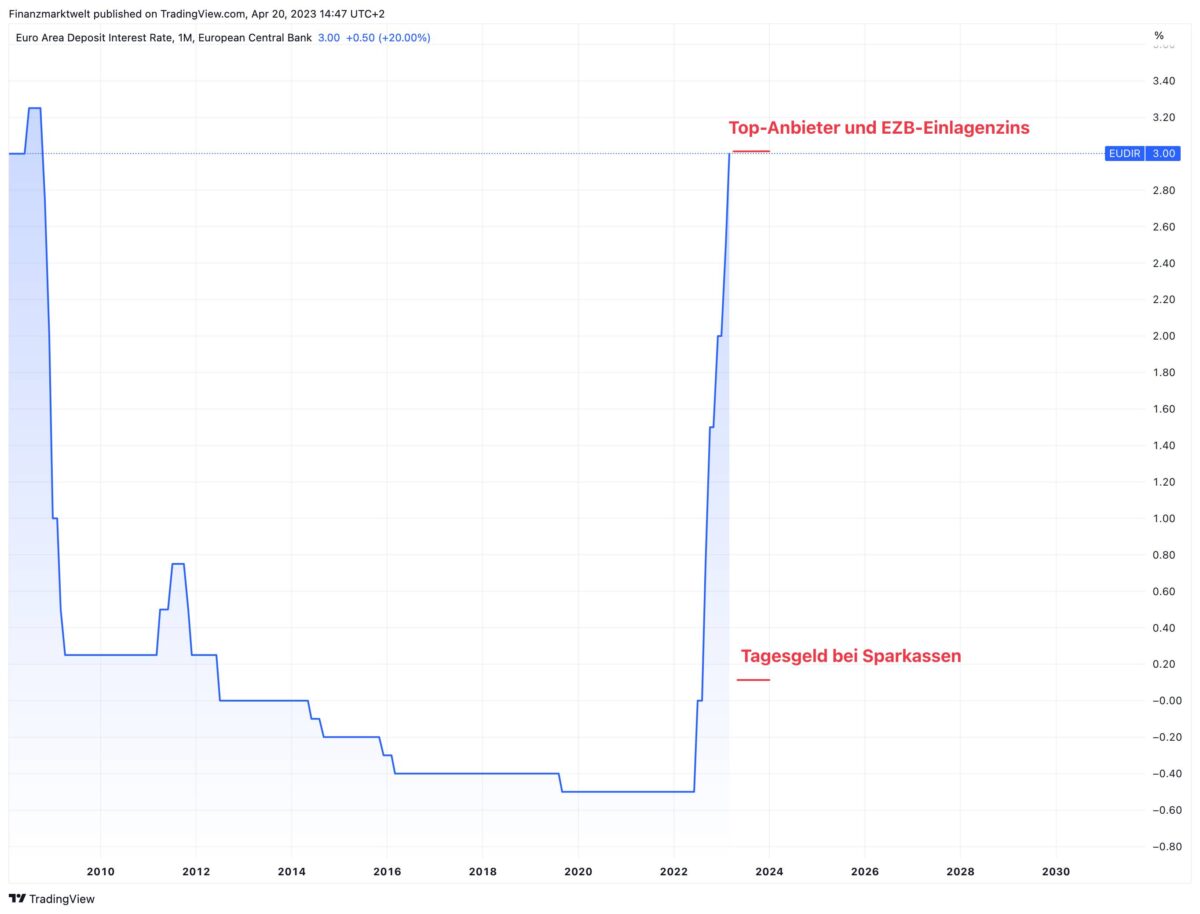

Bis Juli 2022 lag der Einlagenzins der Europäischen Zentralbank (EZB) bei -0,50 %. Das ist der Zinssatz, zu dem Banken bei der EZB parken können. Durch den Negativzins wurden die Banken abgeschreckt; sie sollten es lieber als Kredit an Unternehmen und Konsumenten herausreichen. Seit Juli 2022 vollzog sich die schnelle Zinswende der EZB, und bis März 2023 stieg der Einlagenzins auf 2,50 % (hier der Verlauf im Detail). Und was machten die Sparkassen? Beließen ihre Zinssätze für Tagesgeld fast bei Null. Und nun am 23. März hatte die EZB den Einlagenzins erneut erhöht auf 3,00 %. Und die Sparkassen? Der Zins für Tagesgeld verbleibt (im Schnitt) immer noch auf extrem tiefen Niveau mit lumpigen 0,12 % (bei Sparkonten 0,05 %). Das sind wirklich nur Krümel.

Tagesgeld im Schnitt 0,12 % – EZB-Einlagenzins 3,0 %

In der Grafik haben wir es dargestellt. Die blaue Linie zeigt seit 2008 den Verlauf im EZB-Einlagenzins. Wir sehen oben bei 3,00 % den EZB-Zins, und ganz unten den durchschnittlichen Zins für Tagesgeld bei 290 Sparkassen (laut Daten von Tagesgeldvergleich.net). Einfache Rechnung: Sie als braver Sparkassen-Kunde erhalten aufs Tagesgeld 0,12 % Zinsen, die Sparkasse nimmt ihr Geld, und verleiht es an die EZB für risikolose 3,00 %. Einfacher, risikoloser Gewinn ohne jede Mühe: 2,88 %. Woher wohl die guten Geschäftszahlen von Banken und Sparkassen nur stammen. Ganz zu schweigen von der Zinsmarge, wenn die Institute die Einlagen zu 0,12 % annehmen, und an Kreditkunden (Ratenkredit, Dispo) zu immens höheren Zinssätzen herausreichen.

Banken und Sparkassen mit ständig wachsenden saftigen Zinsmargen

Googeln Sie mal nach „Tagesgeld 3 %“. Sie finden dort sofort Angebote von ING, Conorsbank, Suresse etc. Gewiss, bei einigen Anbietern von solch hohen Zinsen muss man genau hinschauen, ob es Einschränkungen gibt. Dennoch: Es lohnt sich über Alternativen nachzudenken, wenn man bei seiner Hausbank mit ein paar Krümeln abgespeist wird. Auch wenn die Inflation von derzeit 7,4 % diese Zinsen aus dem Tagesgeld auffrisst – der Schmerz ist aber geringer als bei 0,12 % Zinsen. Selbst wenn Banken Kunden aufs Tagesgeld derzeit glatt 3 % Zinsen anbieten und das Geld für 3 % bei der EZB anlegen. Man gewinnt nichts, man verliert nichts – aber man hat einen neuen Kunden angelockt, der womöglich zukünftig auch für andere Geschäfte akquiriert werden kann.

Letztlich liegt es am Kunden

Nun kann man sagen: Banken und Sparkassen, die immer noch derart niedrige Zinsen auf Tagesgeld und Sparkonten bieten, nutzen die Passivität und Lethargie der breiten Masse der Kundschaft aus. Vielleicht hat die viel zu hohe Inflation zu einer „Ist mir egal“-Haltung geführt? Ob die Inflation meine Zinsen nun richtig kräftig auffrisst, oder noch kräftiger, das ist mir dann auch egal? Banken und Sparkassen jedenfalls finden – solange die Kunden nicht in großen Scharen wechseln – ein grandioses Umfeld vor. Je höher der Einlagenzins bei der EZB klettert, desto größter der risikofreie Zinsgewinn für die Banken, mit dem man seine Bücher aufpolieren kann.

Grafik: TradingView

Grafik: TradingView

Wir trommeln täglich dafür, dass Bankkunden Konditionen vergleichen und wechseln sollen, aber Sie haben absolut recht, gerade bei den Sparkassen setzt man darauf, dass der Kunde einfach zu träge ist.

— Franke-Media.net (@franke_media) April 20, 2023

Kommentare lesen und schreiben, hier klicken

Typisch für Sparkassen und Volksbanken – wer nicht mündig ist, schaut in die Röhre. Und wenn man beim Berater nachfragt heißt es nur: bei uns ist Ihr Geld sicher – das sollte ihnen was wert sein.

jaja, und Bank wechseln geht genau so flott und aufwandslos als mal beim anderen Bäcker Brötchen kaufen.