FMW-Redaktion

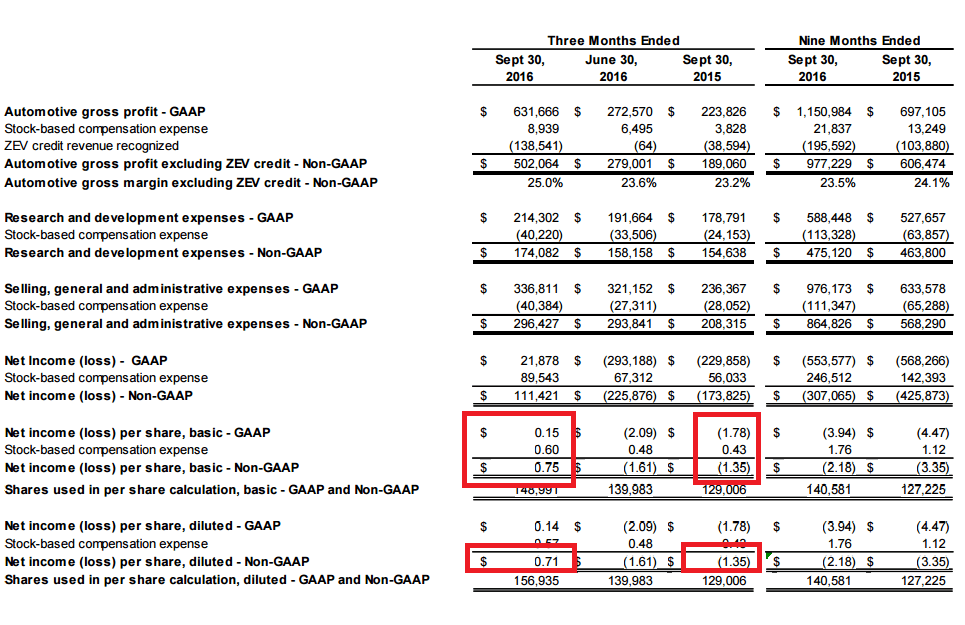

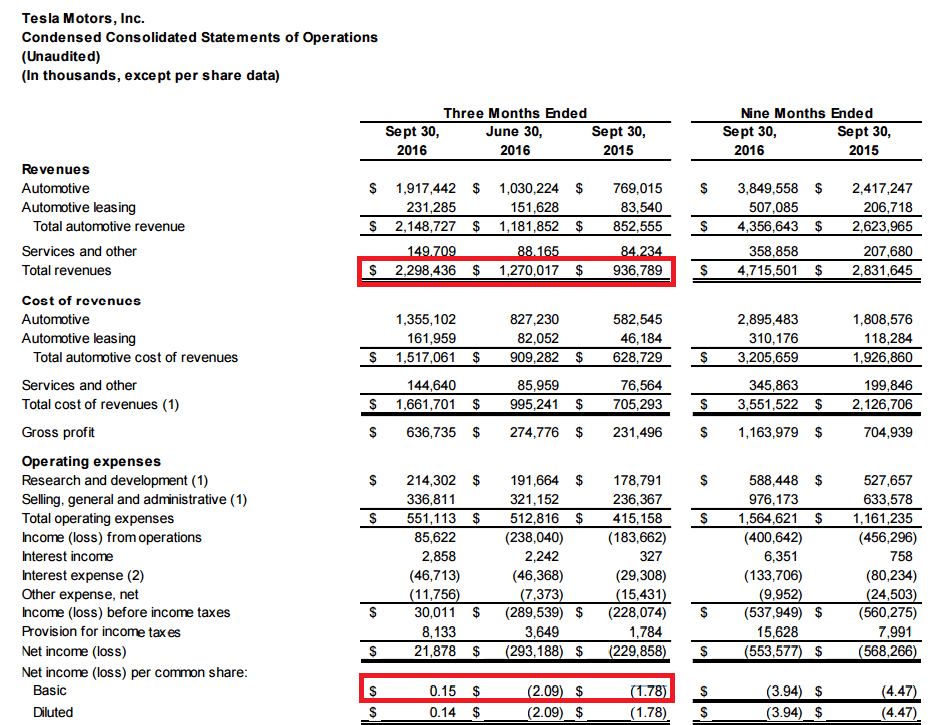

Soeben wurden die Tesla-Quartalszahlen veröffentlicht. Pro Aktie wurde ein Gewinn von 0,05 Dollar pro Aktie vermeldet, nach einem Verlust vor einem Jahr von 1,78 Dollar. Nach der Non GAAP-Methode waren es +0,71 Dollar pro Aktie nach einem Verlust von 1,35 Dollar vor einem Jahr. Erwartet wurde ein Verlust von gut 0,50 Dollar. Also eine sehr positive Überraschung! Der Umsatz kam rein mit 2,3 Milliarden Dollar. Erwartet wurde ein Wert von 2,3 Milliarden Dollar. Vor einigen Tagen hatte Tesla bereits die Zahl der verkauften Autos veröffentlicht, die bei 24.500 Stück lag, was ein Plus von 70% im Vergleich zum Vorjahr ausmacht.

Die Aktie notiert nachbörslich mit 6% im Plus.

UPDATE 22:40 Uhr:

Wir als alte Tesla-Kritiker haben diese sensationelle Steigerung ins Plus gleich mal kritisch hinterfragt und sind zügig in die Zahlen gestiegen. Tesla selbst schreibt man habe für die Berechnung des Non GAAP-Gewinns (der ja sensationell gut ausfällt), 90 Millionen Dollar nicht in Cash bezahlter Vergütungen mit in den Gewinn eingerechnet, womit er auf 111 Millionen Dollar oder sensationelle 0,71 Dollar pro Aktie steigt! Tja, anscheinend eine „erlaubte“ Kosmetik!?! Zitat Tesla:

„Our Q3 GAAP net income was $22 million,or $0.14 per share on 157 million diluted shares, while our non-GAAP net income was $111 million, or $0.71 per share on a diluted basis, after adding back $90 million of SBC. Both figures include an $0.08 per share loss of other expense, net, primarily related to foreign currency transactions and the conversion of most of our 2018 convertible notes.“

Aber auch ohne diese Kosmetik fällt ein kleiner Gewinn an, einfach unglaublich Mr. Musk! Der Ausblick von Tesla, um es kurz zu fassen. Alles bestens, wie immer, läuft. Man sei dabei die Ziele für das 2. Halbjahr zu erfüllen mit 50.000 verkauften Autos usw usw usw. Was schreiben wir darüber überhaupt? Was die Erwartungen angeht, ist bei Tesla sowieso immer alles bestens!

Nach mehr als 7 nacheinander folgenden Quartalen mit mehr als -400 Millionen Dollar freiem Cash Flow liegt er jetzt im 3. Quartal im Plus mit 176 Millionen Dollar. Das ist mal was wirklich Positives!

Zum Vergrößern bitte anklicken.

Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken

Guckt euch doch das Tesla-Auto an, es sieht gut aus, hat eine akzeptable Reichweite und der Kaufpreis ist für dieses Auto OK! Guckt euch BMW oder Opel an, Teuer wenig Reichweite und die Optik?? Tesla ist im Moment der Marktführer und ist genau auf die Arbeiterklasse angesprungen und nicht wie die Deutschen die Chefklasse ansprechen wollen. Ich meine Tesla macht es so wie sie es machen RICHTIG! Das „normale Volk“ ansprechen und verkaufen. Wer kauft sich in D ein Opel Ampera mit einer Reichweite die lächerlich ist und ein Preis den sich die meisten für das Spielzeug nicht leisten können. Wenn man es weiter denkt sieht man Tesla klar im Vorteil, die bauen sogar auf eigene Kosten die Stromtankstellen aus und positionieren sich Solar, alles richtig gemacht!

Erstaunlich 50.000 Stück im Halbjahr. Das rechtfertigt die Bewertung natürlich. ;) jeder muss selber wissen was er tut. Die Tränen des Neuen Markt „Wunders“ sind schon lang getrocknet und vergessen. Schauen wir mal in 5 Jahren wer dann noch da ist: BMW oder Tesla :)

Und für die die das Wachstum die Bewertungen rechtfertigt. Kleiner Hinweis zum Nachdenken. Wo wächst es sich leichter um100 Prozent wenn ich von 1 Stück Absatz auf 2 steigere oder von 1mio Einheiten auf 2mio? ;)

Keine Handlungsempfehlung versteht sich.

24.500 verkaufte Autos bringen einen Umsatz von 2,3 Milliarden Dollar?

WOW!!!