FMW-Redaktion

Soeben wurden die Tesla-Quartalszahlen veröffentlicht. Hier die wichtigsten Eckdaten.

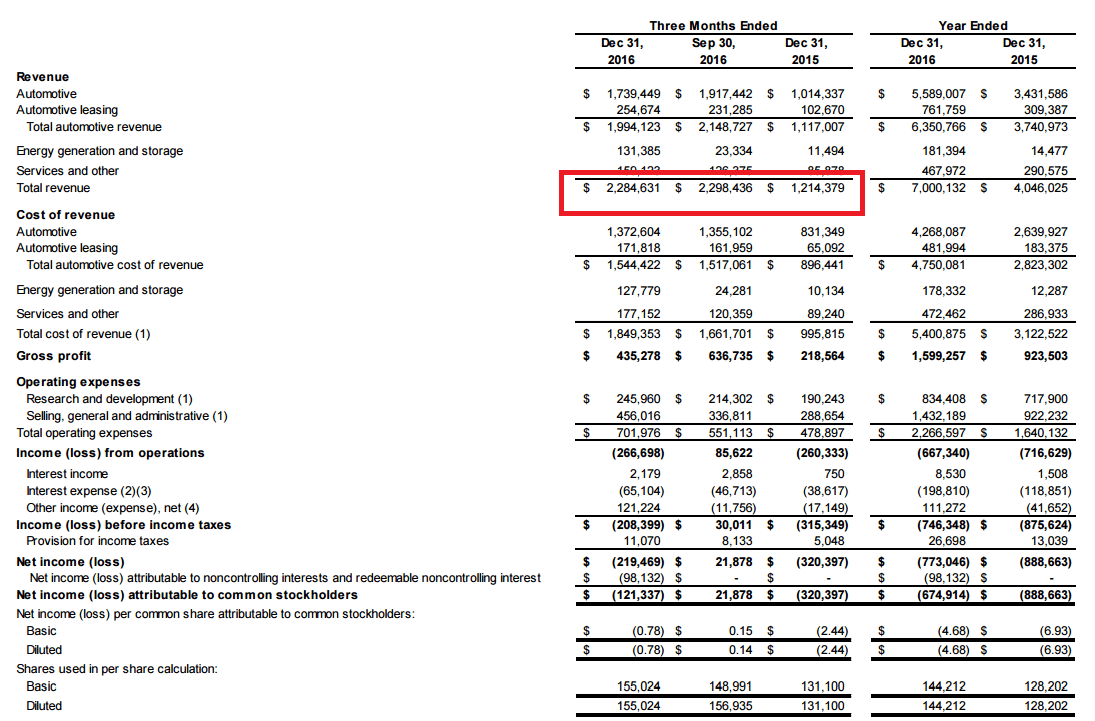

Der Umsatz lag im letzten Quartal bei 2,28 Milliarden Dollar (vor einem Jahr 1,2 Milliarden Dollar / erwartet ca 2,2-2,9 Milliarden Dollar). Im 3. Quartal 2016 lag der Umsatz allerdings bei 2,29 Milliarden Dollar. Also im Weihnachtsquartal sogar ein Rückgang gegenüber dem eher müden 3. Quartal!

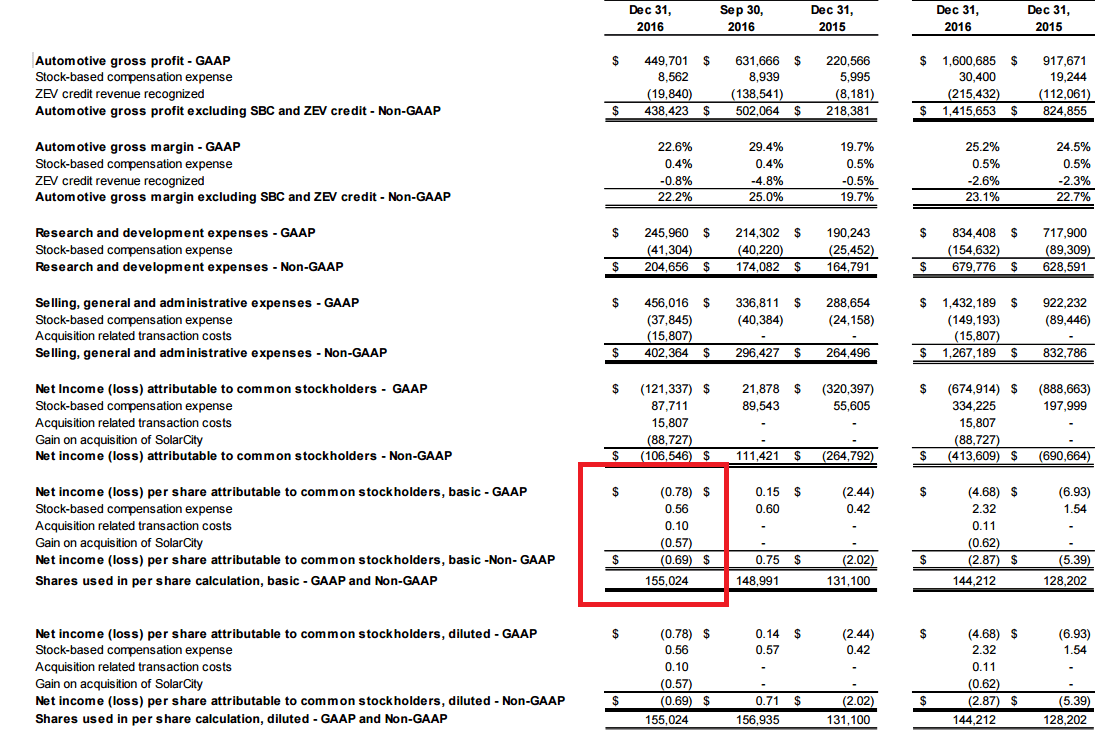

Der Verlust lag im letzten Quartal bei -0,69 Dollar pro Aktie (vor einem Jahr -2,02 Dollar pro Aktie / erwartet waren ca -0,40 bis -1,10 Dollar pro Aktie).

Da es so viele verschiedene Einschätzungen und Erwartungen gab, kann der eine enttäuscht, der andere erfreut sein über diese Zahlen.

So präsentiert Tesla selbst seine Stichworte im Original:

• Q4 Model S and X orders reach record highs

• Model 3 on track for initial production in July, volume production by September

• Battery cell production started at Gigafactory 1

• All Tesla vehicles in production have the hardware necessary for full self-driving

• SolarCity and Grohmann integrations underway

• Q3 to Q4 cash increased by over $300 million to $3.4 billion

• 2016 revenue of $7 billion, up 73% from 2015

Erwähnenswert dabei ist der Cash-Zuwachs von 3,1 auf 3,4 Milliarden Dollar.

Hier das soeben veröffentlichte „Grußwort“ (so nennen wir es mal) von Elon Musk mit Ausblick für das laufende Jahr:

We are excited about 2017, as we expect to see significant advances across our transport, energy generation and storage product lines. Most notably, the Model 3 and solar roof launches are on track for the second half of the year. However, since even a coupleweek shift in timing could have a meaningful impact on total deliveries and installs, we are focusing our guidance on the first half of the year. We expect to deliver 47,000 to 50,000 Model S and Model X vehicles combined in the first half of 2017, representing vehicle delivery growth of 61% to 71% compared with the same period last year. In addition, both GAAP and non-GAAP automotive gross margin should recover in Q1 to Q3 2016 levels and then continue to expand in Q2 2017. As for our energy generation and storage business, we plan to prioritize profitability and cash preservation over total MW deployed ahead of the solar roof launch. We are on track to generate $500M in cash (including growth of non-recourse project financing) by 2019 and achieve the cost synergies we committed to upon acquiring SolarCity. Specifically, we plan to reduce customer acquisition costs by cutting advertising spending, selling solar products in Tesla stores, and shifting away from leasing solar systems. We expect to invest between $2 billion and $2.5 billion in capital expenditures ahead of the start of Model 3 production. We continue to focus on capital efficiency while also investing in battery cell, pack and energy storage production at Gigafactory 1. Tesla continues to execute against its mission of accelerating the world’s transition to sustainable energy, and we look forward to hitting the 2017 milestones that are critical to our long-term plan.

Kurz-Fazit: Die große Enttäuschung ist ausgeblieben. Man macht immer noch Verlust, aber der Musk-Optimismus reicht mal wieder aus? Die Aktie notiert aktuell nachbörslich mit 2% im Plus.

Zum Vergrößern bitte anklicken.

Zum Vergrößern bitte anklicken.

Kommentare lesen und schreiben, hier klicken

Wie immer – große Ankündigungen.

Mindestens 47.000 M S und M X ausliefern im ersten Halbjahr?

Die Nachfrage nach M S ist in vielen Ländern rückläufig.

Produktionsstart im Herbst 2017 für M 3 – schön, aber wieviele Modell 3 können gebaut werden in einer Fabrik, deren Kapazität mit 105.000 Autos pro Jahr begrenzt ist?? Da bleibt fürs neue Modell nicht viel übrig.

Sicher ist Tesla erfolgreich, was den Verkauf der Autos betrifft. Ob das ein Grund zum Jubeln ist, wenn jedes verkaufte Auto nur Verlust bringt??

Dass das Modell 3 nur 35.000 kosten soll, ist wohl ein Witz, wenn man mit dem mehr als doppelt so teuren M S so hohen Verlust einfährt.

Um die Produktionszahlen zu steigern, ist eine Kapitalerhöhung von mehreren Milliarden nötig, d.h. Ausgabe neuer Aktien, dadurch Verschlechterung des Kurses.

Verluste? Interessiert niemanden. Das soll nur die ängstlichen Deutschen Investoren abhalten, Tesla-Aktien zu kaufen, mehr nicht. Das ist bei einem Startup, was in die Spitze will, ganz natürlich. Es geht um zero to one – das Silicon Valley Prinzip. (mal das Buch von Peter Thiel googlen) Möglichst schnell, möglichst an die Spitze. Das geht nur wenn der Umsatz komplett investiert wird, um Wachstum zu fördern. Wenn Gewinne erzielt werden, ist das eher unabsichtlich. Solange das Ziel – und zwar an die Spitze der Akkuproduktion zu gelangen – in den Augen der Investoren nicht verloren geht, ist alles OK. Dann und erst dann wird geerntet. Es gibt genügend Beispiele, wo das genauso funktioniert hatte. Amazon, Uber usw. Der Börsenwert von Tesla steigt ständig an: Audi ist schon längst abgehängt und sei kommen an BMW heran. Das ist der entscheidende Faktor.