Wichtiger Hinweis vorab: Schauen Sie bitte auch ganz am Ende dieses Artikels das extra für dieses Thema erstellte Video von Rechtsexperten! Am 25.9.19 hat Thomas Cook ein Insolvenzverfahren eingeleitet. Über dieses Thema wurde in den letzten Wochen viel berichtet. Und jetzt rauscht auch die Firma Tour Vital Touristik GmbH in die Insolvenz. Tausende von Geschädigten warten zurecht auf ihr Geld! Normalerweise findet man den nun folgenden Artikel in irgendwelchen Satiremagazinen, weil man sich als normal denkender Mensch nicht vorstellen kann, wie Politiker so einen geballten Schwachsinn als Gesetz verabschieden! Deshalb muss die Regierung aus meiner Sicht die Betroffenen zu 100% entschädigen!

Die Pleite von Thomas Cook und die Reiserichtlinie der EU

Aber mal der Reihe nach. Im November 2015 verabschiedete die EU eine neue Richtlinie zum Schutz von Pauschalreisen und verbundene Reiseleistungen (Richtlinie EU 2015/2302). Die Verordnung soll regeln, dass die Mitgliedsstaaten zukünftig gewährleisten, dass Reisende, die eine Pauschalreise erwerben, vor der Insolvenz des Reiseveranstalters in vollem Umfang geschützt sind. Die Mitgliedsstaaten, in denen Reiseveranstalter niedergelassen sind, sollten gewährleisten, dass diese Sicherheit für die Erstattung aller im Namen von Reisenden geleisteten Zahlungen und — sofern die Pauschalreise die Beförderung von Personen umfasst — für die Rückbeförderung des Reisenden im Falle der Insolvenz des Reiseveranstalters gegeben ist.

Ferner heißt es in der Verordnung: Damit der Schutz vor Insolvenz wirksam ist, sollte er die vorhersehbaren Zahlungsbeträge, die von der Insolvenz eines Reiseveranstalters betroffen sind, und gegebenenfalls die vorhersehbaren Kosten der Rückbeförderungen abdecken.

Aus meiner Sicht eine klare und sinnvolle Richtlinie der EU! Hier der Link zur EU Verordnung.

So setzte der Bundestag die Verordnung um: Am 31.05.2016 gab der Gesamtverband der Deutschen Versicherungswirtschaft e. V. eine Stellungnahme ab zum Referentenentwurf des Gesetzgebers zur Abänderung des alten Gesetztes bezogen auf die neue Richtlilie der EU (Richtlinie(EU)2015/2302). Hier ein kleiner Auszug:

Stellungnahme des Gesamtverbandes der Deutschen Versicherungswirtschaft zum Referentenentwurf eines Dritten Gesetzes zur Änderung reiserechtlicher Vorschriften vom 31.05.2016

Für die Versicherungswirtschaft ist der Gesetzentwurf insbesondere in Bezug auf die Neufassung der Vorschriften zur Insolvenzsicherung relevant. Die Versicherungswirtschaft begrüßt, dass das bewährte und praxistaugliche deutsche Insolvenzsicherungssystem in seinen Grundstrukturen beibehalten wird. Auch die Beibehaltung der Haftungshöchstgrenze von 110 Mio. Euro pro Jahr und Versicherer ist im Hinblick auf die Versicherbarkeit des Risikos zu begrüßen.

Hier der Link zur Stellungnahme.

Es war klar, dass der Gesamtverband der Deutschen Versicherungswirtschaft GDV sich über den Gesetzesentwurf freute. Sicherlich hatten die Herrschaften der GDV die Sektkorken knallen lassen, als sie den Entwurf des Gesetzgebers gelesen hatten. Dieser Entwurf sollte die Richtleine der EU national umsetzten. Am 17. Juli 2017 setzte der Bundestag (aus meiner Sicht fehlerhaft) die Richtlinie der EU unter § 651 r BGB um. Hier lesen Sie einen wichtigen Punkt des neuen Gesetzes § 651 r BGB , mit dem der Bundestag die EU-Richtlinie umsetzten wollte.

Der Versicherer oder das Kreditinstitut (Kundengeldabsicherer) kann dem Reisenden die Fortsetzung der Pauschalreise anbieten. Verlangt der Reisende eine Erstattung nach Absatz 1, hat der Kundengeldabsicherer den Anspruch unverzüglich zu erfüllen.Er kann seine Haftung für die von ihm in einem Geschäftsjahr insgesamt nach diesem Gesetz zu erstattenden Beträge auf 110 Millionen Euro begrenzen. Übersteigen die in einem Geschäftsjahr von einem Kundengeldabsicherer insgesamt nach diesem Gesetz zu erstattenden Beträge den in Satz 3 genannten Höchstbetrag, so verringern sich die einzelnen Erstattungsansprüche in dem Verhältnis, in dem ihr Gesamtbetrag zum Höchstbetrag steht.

Anruf bei der Versicherung

Was bedeutet das jetzt konkret? Die Bundesregierung hat die Vorgaben zum Schutz von Pauschalreisen und verbundene Reiseleistungen nicht umgesetzt! Am 24.10.2019 will ich der Sache auf dem Grund gehen. Anruf bei dem Versicherter von Thomas Cook, der Zurich Versicherung. Schnell klicke ich mich durch den lästigen Telefoncomputer. Eine netter Herr meldet sich am anderen Ende und bietet mir seine Hilfe an. Kurz und bündig formuliere ich meine Frage: Können Sie mir bitte bestätigen, ob ich mit meiner Annahme richtig liege, dass die Zurich Versicherung pro laufendem Geschäftsjahr nur maximal 110 Millionen Euro an Schadenssumme zahlen muss für den Fall, dass Reiseunternehmen, die unter dem Versicherungsschutz der ZürichVersicherung stehen, pleite gehen – auch wenn es im laufenden Geschäftsjahr mehrere Insolvenzen ihrer Versicherungsnehmer aus der Reisebranche gibt? Das weiss ich nicht, diese Frage hatte ich noch nicht, aber ich gebe Ihnen mal die Nummer der Kaera-AG. Die kennen sich sicher aus, denn sie sind mit der Abwicklung von Ansprüchen von der Zurich Versicherung beauftragt, so seine Antwort.

Anruf beim Abwickler der Versicherung

Nun rufe ich die Kaera AG an. Auch hier konnte man mir nicht helfen! Man war der Meinung, dass jeder Versicherungsnehmer mit 110 Millionen Euro versichert ist. Als ich den Mitarbeiter fragte ob er sich 100% sicher ist, stutze er und verneinte das. Immerhin gab er mir die Nummer des Insolvenzverwalters. Der Anruf beim Insolvenzverwalter war auch nicht vom Erfolg gekrönt, da stellte man gleich klar, dass man nur die Medienagentur des Insolvenzverwalters ist und solche Fragen nicht beantwortet werden können. Diese Fragen kann ihnen nur die Zurich Versicherung direkt beantworten.

Zweiter Anruf bei der Zurich Versicherung

Ich bleibe stur und lasse mich nicht mehr abwimmeln. Tatsächlich rückt ein netter Mitarbeiter der Zurich zwei Namen raus inkl. Durchwahl von Leuten der Zurich, die es wissen müssen. Ich rufe also Herrn B. an und frage ihn nach den 110 Mio. die die Zurich maximal in ihrem Geschäftsjahr bei Insolvenzen auszahlen muss, und nicht pro Versicherungsnehmer. Antwort von B.: So sieht es das Gesetz vor!

Ich: Das bedeutet wenn wie gerade mit der Tour Vital Touristik GmbH geschehen im Laufe ihres Geschäftsjahres ein zweiter Versicherungsnehmer in Bezug des § 651 r BGB in die Insolvenz geht, wird der entstandene Schaden von der Thomas Cook und Tour Vital zusammengerechnet, und beide müssen dann von den 110 Mio bedient werden?

Antwort von Herrn B.: So sieht es das Gesetz vor!

Ich merke, dass Herr B. etwas genervt ist und am liebsten das Telefonat beenden möchte.

Ich: Für euch als Versicherungsgeber ist es ja schon ein Glücksfall, wie stümperhaft die EU Richtlinie vom Bundestag umgesetzt wurde. Ihr als Zurich könnte ja zig Reiseveranstalter versichern, gebt nur einen an einen Rückversicherer ab und könnte so bei den anderen, theoretisch, ohne Risiko die Prämien kassieren. Haben Sie sich da intern nicht vor Lachen auf die Schenkel gehauen, als das Gesetz verabschiedet wurde?

Herr B.: Dazu möchte ich mich nicht äußern.

Ich: Wenn jetzt noch ein Dritter pleite macht, dann wird der Kuchen ja noch kleiner und die Geschädigten bekommen z.B. nur noch ein Zehntel ihres Geldes Zurück? Das ist doch total unfair, sehen Sie das nicht auch so ?

Herr B.: Ich möchte jetzt an dieser stelle das Telefonat beenden.

Ich: dürfen Sie dazu nichts sagen?

Herr B.: Nee nee, ich möchte, das nur jetzt an dieser Stelle beenden.

Ich: Hab ich irgendwas falsches gefragt? Ich wollte sie auch nicht von der Arbeit abhalten. Warum sind sie so kurz angebunden?

B.: Ja ja, nicht dass ich das morgen in der Zeitung lese….

Ich: Nee, nicht in der Zeitung und muss etwas lachen. Verabschiede mich von Herrn B.

Also, für mich wird es immer klarer, dass die Versicherer, wie in diesem Fall die Zurich, keine Lust haben ins Feuer der Kritik zu geraten. Sie wussten von Anfang an, dass dass Gesetz ein Glücksfall für Sie als Versicherer ist!

Antrag im Bundestag

Am 20.03.2019 sechs Monate vor dem Insolvenzantrag der Thomas Cook stellten die Abgeordneten Markus Tressel, Renate Künast, Tabea Rößner, Stefan Schmidt, Lisa Badum, Annalena Baerbock, Harald Ebner, Matthias Gastel, Stefan Gelbhaar, Britta Haßelmann, Dr. Bettina Hoffmann, Sylvia KottingUhl, Oliver Krischer, Stephan Kühn (Dresden), Christian Kühn (Tübingen), Steffi Lemke, Ingrid Nestle, Cem Özdemir, Friedrich Ostendorff, Dr. Julia Verlinden, Daniela Wagner, Gerhard Zickenheiner und die Fraktion BÜNDNIS 90/DIE GRÜNEN einen Antrag an den Bundestag, der da lautete: Pauschalreisende bei Insolvenzen wirksam schützen! Auszug aus dem Antrag:

Im Rahmen der Anpassung des deutschen Pauschalreiserechts an die neue EU-Pauschalreiserichtlinie machten sowohl der Bundesrat in einer Empfehlung als auch mehrere Sachverständige in einer Anhörung des Ausschusses für Recht und Verbraucherschutz des Deutschen Bundestages deutlich, dass sie den Haftungshöchstbetrag von 110 Millionen Euro pro Absicherer nicht für ausreichend halten. Die Sachverständigen kritisierten, dass der Haftungshöchstbetrag seit seiner Einführung im Zuge der ersten EU Pauschalreiserichtlinie (90/314/EWG) nicht an die Entwicklung des Marktes angepasst wurde.

Beim Klick an dieser Stelle kommen Sie direkt zum ganzen Antrag.

Es wurde aus meiner Sicht ganz klar und völlig logisch nachvollziehbar auf die Risiken hingewiesen! Am Tag des Insolvenzantrages der Thomas Cook , dem 25.09.2019, gab der Deutsche Bundestag folgende Mitteilung heraus:

Berlin: (hib/wid) Ein Vorstoß der Fraktion Bündnis 90/Die Grünen, Pauschalreisende gegen Insolvenzen ihrer Veranstalter wirksamer abzusichern (19/8565), hat im Tourismusausschuss am Mittwoch keine Mehrheit gefunden. Die Antragsteller hatten gefordert, die jährliche Haftungshöchstgrenze, bis zu der sich Pauschalreiseanbieter gegen Ausfälle versichern müssen, von derzeit 110 Millionen auf „mindestens“ 300 Millionen Euro zu erhöhen. Darüber hinaus wollten sie die Insolvenzversicherungspflicht auf Fluggesellschaften ausweiten. Diese böten bisher nur jenen ihrer Kunden eine Absicherung gegen das Pleiterisiko, die ihren Flug im Rahmen einer Pauschalreise gebucht hätten.

Mit den Stimmen der Fraktionen von Union, SPD und AfD lehnte der Ausschuss den Antrag ab, der von der Grünenfraktion bereits am 19. März 2019 eingebracht worden war, mit den aktuellen Turbulenzen um die Pleite des Reiseanbieters Thomas Cook also in keinem direkten Zusammenhang stand. Die Fraktionen von Grünen und Linken befürworteten den Entwurf. Die FDP-Fraktion enthielt sich.

In der Aussprache hielt ein Vertreter der Union den Grünen vor, sie wollten mit der Verdreifachung der jährlichen Haftungssumme nichts weiter als einen „Riesenschirm über TUI aufspannen“. Dies sei keine „ausgewogene“ Lösung. Auch angesichts der derzeitigen Verunsicherung durch eine spektakuläre Großinsolvenz habe es keinen Sinn, „jetzt aus der Hüfte zu schießen“. Ein Vertreter der Sozialdemokraten wies darauf hin, dass auch der geltende Haftungsrahmen von 110 Millionen noch nie ausgeschöpft worden sei. Es sei bisher immer gelungen, Pauschalreisende bei Insolvenz des Anbieters vom Urlaubsort nach Hause zu bringen, ohne dass ihnen eigene Zusatzkosten in nennenswertem Umfang entstanden seien.

Die AfD-Fraktion plädierte für „klaren Kopf statt blindem Aktionismus“ ungeachtet der „Schockwellen“, die das Thomas-Cook-Desaster ausgelöst habe. Für die in diesem Fall Betroffenen käme eine Neuregelung, wie die Grünen sie anstrebten, ohnehin zu spät. Im übrigen sei damit zu rechnen, dass Reiseveranstalter die Erhöhung der Haftunsgrenze an ihre Kunden weitergeben. Nicht einzusehen wäre nach Hartmanns Worten auch, die Rückführung gestrandeter Pauschalreisender möglicherweise mit dem Geld von Steuerzahlern zu finanzieren, die sich selber nie einen Urlaub leisten könnten.

Ein Vertreter der FDP-Fraktion hielt den Antragstellern einen sachlichen Fehler vor. Es treffe nicht zu, dass bei der Pleite einer Fluggesellschaft nur jene Kunden geschützt seien, die im Zusammenhang mit einer Pauschalreise gebucht hätten. Es gebe weiterer Möglichkeiten der Absicherung. Er halte den Grundansatz, Pauschalreisende besser vor Insolvenzrisiken zu schützen, allerdings nicht für völlig verkehrt.

Eine Vertreterin der Linksfraktion machte geltend, dass die von den Grünen vorgeschlagene Erhöhung der Pflichtversicherungsgrenze auf 300 Millionen Euro keineswegs aus der Luft gegriffen sei. Diese Zahl sei in Expertengesprächen genannt worden.

Warum hat man den Antrag vom 20.03.2019 der Bündnis 90/Die Grünen, außer von den Linken, nicht ernst genommen? Es gibt einige Erklärungsmöglichkeiten die in Frage kommen könnten wie zum Beispiel:

1. Inkompetenz

oder vielleicht

2. einfach nur immer gegen andere Parteien stimmen, egal was sie einbringen als Antrag

3. falsch beraten durch den DRV DEUTSCHER REISEVERBAND e.V.

Mir fällt wirklich kein guter Grund ein, warum man das Gesetz so durch den Bundestag umgesetzt hat und warum man es nicht, trotz Warnungen, abgeändert hatte! In jedem Unternehmen würde man durch solche fahrlässigen Fehler fristlos entlassen werden! Wie bekommen also die verantwortlichen Politiker ihren Hintern wieder ins Trockene? Antwort: Staatshaftung steht im Raum, weil die Richtlinie der EU nicht umgesetzt wurde!

Presse Deutscher Bundestag, Tourismus/Ausschuss – 24.10.2019 (hib 1187/2019) – Entschädigung für Thomas-Cook-Kunden

Berlin: (hib/wid) Die Pleite des Reiseanbieters Thomas Cook stellt das System der Risikoabsicherung für Pauschalreisende in Deutschland vor eine bislang nie dagewesene Herausforderung. Dies geht aus einem Bericht der Bundesregierung hervor, den Vertreter der federführenden Ministerien für Justiz und Verbraucherschutz sowie Wirtschaft am Mittwoch dem Tourismusausschuss vorstellten. Absehbar sei, dass die gesetzlich festgelegte Haftungsobergrenze von jährlich 110 Millionen Euro durch Erstattungsansprüche von Betroffenen deutlich überschritten werde. Über die Zahl der Geschädigten und die Höhe der Verluste werde voraussichtlich erst Ende des Jahres Klarheit bestehen. Die Frage, ob gegebenenfalls der Staat einspringen muss, stehe im Raum…!

Weiter heißt es in dem Pressetext:

Regierungsvertreter halten dem entgegen, dass mit einer Insolvenz von der Dimension der Thomas-Cook-Pleite niemand habe rechnen können.

Pleite von Thomas Cook nicht vorhersehbar?

Bei so einer Aussage kann man nur mit dem Kopf schütteln! Liebe Politiker, euer Gesetz ist totaler Mist! Akzeptiert doch einfach, dass ihr in diesem Fall in wichtigen Punkten versagt habt! Ihr habt mutig diesen geballten Schwachsinn als Gesetz verankert. Im Juni 2019 war vielen schon klar, dass eine Pleite der Thomas Cook wahrscheinlich war. Thomas Cook befand sich zu diesem Zeitpunkt mit seinem größten Einzelaktionär, dem chinesischen Mischkonzern Fosun International, in Verhandlungen über den Verkauf des gesamten Reiseveranstaltungsgeschäfts. Alleine in der ersten Jahreshälfte 2019, aufgrund von Sonderabschreibungen, verzeichnete das Unternehmen einem Verlust von 1,7 Milliarden Euro und geriet so in eine Liquiditätskrise. Als sich dann der chinesische Investor zurückzog, war praktisch der Ofen aus für Thomas Cook.

Wenn in einem Geschäftsjahr die Versicherung wenigstens pro Versicherungsnehmer gegolten hätte, oder individuell auf den Umsatz bezogen hätte, hätte es Sinn gemacht. Ein Versicherer der z.B. 10 Reisegesellschaften versichert, hat das gleiche Risiko, und zwar max. 110. Mio. pro Geschäftsjahr, wie ein Versicherer der nur einen Versicherungsnehmer versichert!

Hier eine Liste der größeren Reisegesellschaften und wo sie versichert sind:

TUI : Ergo Versicherung Deutscher Reisepreis-Sicherungsverein VVaG (DRS)

TUI Umsatz im Geschäftsjahr 2018 19,5 Milliarden Euro

Thomas Cook: Zürich Versicherung

Thomas Cook Umsatz im Geschäftsjahr 2018 9,584 Milliarden GBP

DER Touristik: Ergo Versicherung Deutscher Reisepreis-Sicherungsverein VVaG (DRS)

DER Touristik Umsatz im Geschäftsjahr 2018 3,4 Milliarden Euro

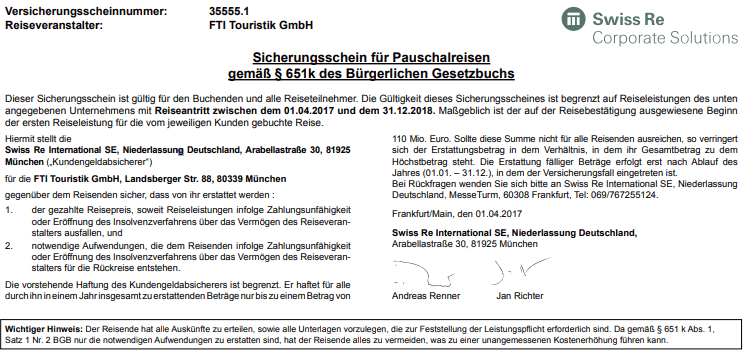

FTI Touristik GmbH : Swiss re Corporate Solutions

FTI Touristik GmbH: Umsatz im Touristikjahr 2017/2018 3,6 Milliarden Euro

Aida Cruises: Hanse Merkur

Aida Cruises Umsatz im Geschäftsjahr 2018 3,4 Milliarden Euro

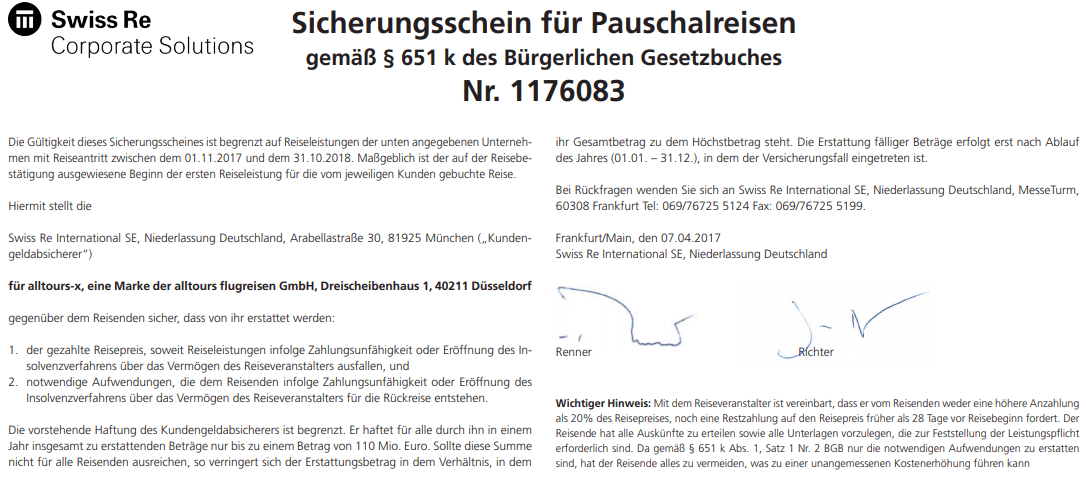

Alltours: Swiss re Corporate Solutions

Alltours Umsatz Geschäftsjahr 2017/2018 1,44 Milliarden Euro

Schauinsland Reisen: Zürich Versicherung

Schauinsland Reisen Umsatz 2018 1,61 Milliarden Euro

Versicherungsschein für Alltours und FTI Touristik GmbH durch Swiss re Corporate Solutions

https://www.ftigroup-service.de/fileadmin/user_upload/de/image/Footer/Sicherungsschein_FTI.pdf

https://www.alltours.de/files/other/Sicherungsschein_DE_SwissRE_allX_2305.pdf

In beiden Sicherungsscheinen steht: Die Erstattung fälliger Beträge erfolgt erst nach Ablauf des Jahres (01.01. – 31.12.), in dem der Versicherungsfall eingetreten ist.

Telefonat mit dem Versicherer Swiss Re

Ich frage bei Swiss Re direkt nach warum denn Pauschalreisende in ihrem Sicherungsschein stehen haben, dass die Swiss Re frühestens nach Ablauf des Geschäftsjahres an Kunden zahlen würde?

Herr R. von der Swiss Re: Das ist vom Gesetz so vorgegeben

Ich: Das ist vom Gesetz vorgegeben, da sind sie sich sicher? Das Gesetz schreibt ihnen doch nicht vor, dass sie ihre Kunden erst im

nächsten Jahr bezahlen dürfen?!

Herr R.: Dürfen, dürfen wir immer, aber das Gesetz sieht eine Begrenzung vor von 110 Mio vor, und die Begrenzung macht nur Sinn für

uns als Versicherer, wenn wir wissen was auf uns im Jahr zukommt!

Jetzt hat es ein Versicherer auch von sich aus gesagt, dass Verzögerungen der Auszahlung an Geschädigte der Gesetzgeber

selbst zu verantworten hat!

Nachfrage bei den Grünen

Hier kann man klar erkennen, dass Versicherungen erst bezahlen, wenn Sie sicher sind, dass nicht innerhalb des laufenden Geschäftsjahres eventuell noch ein weiter Pauschalreise-Versicherungsnehmer in die Insolvenz geht! Damit läuft der Versicherer nicht Gefahr, schon gezahlte Beträge an den geschädigten Pauschalisierenden in Teilen zurück zu fordern! Das führt automatisch dazu, dass Geschädigte lange auf ihr Geld warten müssen!

28.10.2019

Anruf in Berlin bei der Fraktion Bündnis 90/Die Grünen. Ein Wissenschaftlicher Mitarbeiter vom Büro Markus Tressel steht Rede und Antwort:

Ich: Ihr Antrag vom 20.06.2019 die Haftungssumme auf 300 Mio. zu setzten wurde von der Union, SPD und AFD abgelehnt. Das gibt einem das Gefühl, dass sich die Parteien ihren Antrag nicht richtig angeschaut haben. Wie sehen Sie das?

Herr R. Bündnes 90/ Die Grünen: Das war auch mein Eindruck. Öffentlich haben die ablehnenden Parteien nicht wirklich was dazu gesagt. Die Abstimmung fand ohne Debatte statt. Es gab nur in der nichtöffentlichen Sitzung vom Tourismusausschuss Wortbeiträge.

Da kann man nicht immer so gut zitieren, aber was ich sagen kann, das die Argumente ziemlich schwach waren! Es wurde so sinngemäß gesagt: Die 110. Mio. haben doch bis jetzt immer gereicht, warum soll man da jetzt etwas ändern. Und das zwei Tage nach der Pleite. Die haben also mehr oder weniger nur das vorgetragen, was ihnen der Deutsche Reiseverband seit Jahren erzählt hat! Und die haben es nicht geschafft 2 Tage nach der Thomas Cook Pleite sich neue Sachen oder Argumente zu überlegen.

Ich: Die Bundesregierung steht momentan in Verhandlung mit der Zürich Versicherung. Die Meinung der Bundesregierung ist, dass die Reiserückführungskosten von ca. 80 Mio EUR die Züricher extra zahlen muss, und dass sie nicht vom Topf der 110. Mio. bedient werden dürfen.

Herr R. Bündnes 90/ Die Grünen: Weder die Bundesregierung noch die Versicherungen sind Institutionen die freiwillig irgendwelches Geld hergeben. Solange die Bundesregierung da keinen Rückzieher macht, muss das wohl vor einem Gericht geklärt werden.

Ich: Glauben Sie, dass die EU Richtlinie zum Schutz der Pauschalreisenden korrekt als nationales Gesetz von der Bundesregierung umgesetzt wurde?

Herr R. Bündnes 90/ Die Grünen: In der Pauschalreise-Richtlinie sagt die EU im Erwägungsgrund 39, Reisende sollen im vollen Umfang vor Insolvenzen geschützt werden. Und im Erwägungsgrund 40 steht dann, dass sehr unwahrscheinliche Risiken nicht abgesichert werden müssen, z.B. die gleichzeitige Insolvenz mehrerer der größten Anbieter. Nun kann man sich darüber streiten ob die Insolvenz von nur einem der größten Anbieter schon ein so unwahrscheinlicher Fall ist. Da es aber bei Thomas Cook schon seit Langem Anzeichen der Schieflage gab, war es ein absehbares Risiko!

Ich: Sehen Sie aufgrund des doch absehbaren Risikos eine Staatshaftung?

Herr R. Bündnes 90/ Die Grünen: Die Bundesregierung hat ja einen sogenannten Ermessensspielraum bei der Umsetzung der EU-Richtlinien. Hat sie den grob fahrlässig überschritten, in dem sie z.B. die Haftungssumme nie angepasst hat, oder den Markt nicht beobachtet hat, sind das Fehler, dir sie zu verantworten hat.

Ich: Was hat sie motiviert 6 Monate vor der Thomas Cook-Insolvenz den Antrag über die Erhörung auf 300. Mio. Euro zum Schutz der Pauschalreisenden einzureichen?

Herr R. Bündnes 90/ Die Grünen: Wir haben uns im Zuge der Pleite von Air Berlin mit den Fluggastrechten auseinandergesetzt. Da haben wir einen Antrag eingebracht, in dem wir forderten, dass dieses genauso mit einer Insolvenzabsicherung abgesichert werden soll, ähnlich wie bei den Pauschalreisen. Bei dieser Prüfung bin ich dann darauf gestoßen, dass es schon zu diesem Zeitpunkt viel Kritik über die Höhe der Absicherung von Pauschalreisen gab. Vor zwei Jahren, als das Gesetz umgesetzt werden sollten, gab es eine Expertenrunde die damals schon sagte, dass die 110. Mio. Euro nicht ausreichen! Auch von einigen Verbänden gab es Kritik, dass es ein Problem gibt und die Summe nicht ausreiche. Danach haben wir uns entschlossen einen Antrag zu stellen. Was mich damals (20.6.2019) erstaunt hatte war, dass zum Thema Fluggastrechte jede andere Fraktion auch einen oder zwei Anträge gestellt hatte, mit verschiedenen Teilaspekten, schneller entschädigen , Insolvenzsicherung usw. Beim Thema Pauschalreise hat keine andere Fraktion gezuckt. Auch nicht die Linke. Denn normalerweise wenn man ein gutes Thema erwischt hat, kommen die anderen gleich hinterher, mit irgendwelchen anderen Anträgen zu dem Thema. Allein um sich nicht die Blöße geben zu müssen, nicht dabei zu sein. Aber beim Thema Pauschalreisen war absolute Stille. Ich hatte mich schon gefragt ob ich da auf dem falschen Dampfer bin.

Ich: wissen Sie warum keine andere Partei das Thema aufgriff?

Herr R. Bündnes 90/ Die Grünen: Ja, ich glaube das lief so ein bisschen unter dem Radar. Ich nehme an, dass gerade die Koalitionsfraktionen sich immer zu diesen Themen Hilfe bei dem DRV Deutscher Reiseverband , einholten. Und der DRV dann den Fraktionen mitteilte, dass es keine Probleme gibt, keine Gefahr für die Bevölkerung… nach dem Motto: Bitte gehen sie weiter..

Ich: Also haben sich die Parteien auf die Aussage der DRV verlassen?

Herr R. Bündnes 90/ Die Grünen: Der DRV ist der größte von den Tourismusindustrieverbänden in Deutschland und der hat halt immer gegen eine Erhöhung der Haftungssumme argumentiert. Offensichtlich haben die Argumente den anderen Parteien gereicht.

Ich bedanke mich bei Herrn R. Und verabschiede mich.

Kurz nach dem Telefonat bekam ich noch zusätzlich eine schriftliche Stellungnahme:

Anbei das Gutachten, das Markus Tressel und Tabea Rößner beauftragt hatten. Die wichtigsten Erkenntnisse:

Begrenzung der Haftung ist im Prinzip zulässig, Aber BReg ist verpflichtet den Markt zu beobachten

– Konkrete Begrenzung auf 110 Mio. ist aber „problematisch“, weil die Haftungssumme trotz Inflation und Zunahme des Marktvolumens seit 1994 nie angepasst wurde

– Staatshaftung ist damit nicht ausgeschlossen.

Dazu die Kommentierung von Markus Tressel, tourismuspolitischer Sprecher der Bundestagsfraktion Bündnis90/Die Grünen:

„Der Wissenschaftliche Dienst bestätigt: Die konkrete Festsetzung der Haftungssumme auf 110 Millionen Euro ist problematisch, zumal diese Summe seit 1993 nie angepasst wurde, trotz Inflation und einer immensen Zunahme des Marktvolumens. Die Bundesregierung hat jetzt allen Grund nervös zu sein. Es kann gut sein, dass die fehlerhafte Umsetzung der Pauschalreiserichtlinie eine Staatshaftung begründet. Dann muss am Ende der Steuerzahler die Thomas-Cook-Kunden entschädigen. Sehenden Auges und trotz zahlreicher Warnungen ist die Bundesregierung damit in ein riesiges Problem gestolpert.“ Noch als Hintergrund: Mit dem Urteil zur MP-Travel-Pleite gab es schon mal einen ähnlich gelagerten Fall, bei dem die Bundesrepublik am Ende zahlen musste.

Ich frage jetzt bei einer Anwaltskanzlei nach die auf den Fall Thomas Cook und Co spezialisiert ist.

28.10.2019

Heute telefoniere ich mit der Rechtsanwältin Nicole Mutschke von der Kanzlei Mutschke Rechtsanwaltsgesellschaft mbH. Auf diese Kanzlei wurde ich aufmerksam, weil ich sie unter anderem auch zu diesem Thema im WDR sah und sie auf dem neusten Stand ist. Nach einem interessanten Informationsaustausch schlug mir die Rechtsanwältin Frau Mutschke kurzerhand vor extra ein Video für die Leser zu produzieren. Schaue Sie es hier an dieser Stelle.

Was müssen Geschädigte jetzt tun? Hierzu wenden Sie sich gerne an die Kanzlei Mutschke. Die Kanzlei wird ihre Fragen zügig beantworten.

[email protected]

HOTLINE 0211 68 87 87 30

Kommentare lesen und schreiben, hier klicken

Mal grundsätzlich:

– finde ich es korrekt, nicht alle Extremstfälle abzusichern. Es bleibt ja sehr viel in Verwaltungen hängen, und wenn die Geld einsammeln, ist es logischerweise immer teurer, als wenn mal ein Schaden auftritt und man zahlt ihn. So hat der Autoverleiher Buchbinder nur noch Haftpflicht. Den Rest machen Vertragswerkstätten. Die Kasko-Versicherung ist ein Draufzahlgeschäft. (Haftpflicht wahrscheinlich auch) Ist doch klar. Die müssen doch auch von etwas leben; müssen Lohnsteuer zahlen; brauchen Gebäude, Versicherungen dazu usw.

– Bei Flugreisen trifft es keine Armen. Insofern die Grünen wieder beim Thema wären.

– Wenn etwas so oder so entschieden werden kann, es auch Ermessenssache ist, find ich den Fehler nicht grobfahrlässig. Daß bei der ultralaxen EU-Geldpolitik auch mal Zombiefirmen pleite gehen, weil sie sich verzockt haben, nun ja. Man sollte Firmen gar nicht so groß werden lassen. Wie soll man die SwissRe absichern? Oder die Allianz? Oder die großen Banken? Viel zu fett!

Ja, viele haben ein ganzes Jahr auf vieles verzichtet, um eine Reise buchen zu können. Jeder Cent wird drei mal umgedreht, damit es gehen könnte! An der Eisbude gehe ich vorbei, obwohl ich einen wahnsinnigen Appetit auf ein Eis habe und ein Stück Kuchen vom Bäcker leiste ich mir nur ganz selten. Dann habe ich eine Reise gebucht und auf dem Reisepreissicherungsschein steht, das der Veranstalter mit 110 Mio Euro abgesichert ist. Da steht nicht, Neckermann Reisen, Öger Tours, Bucher Reisen, Thomas Cook Signature, Thomas Cook Signature Finest Selection und Air Marin sind zusammen mit nur 110 Mio abgesichert! Und da sind noch mehr Veranstalter in der Liste, die im Ernstfall mit in diese Summe fallen, ohne das es der Tourist erkennen konnte. Von den bereits in Uhrlaub befindlichen Personen wurden ca 80 Mio Euro für Hotel- und Rückflugkosten verbraucht! Und jetzt rauscht auch die Firma Tour Vital Touristik GmbH in die Insolvenz. Das ist eine relativ kleine Gesellschaft gewesen und die Kunden wurden in falschen Sicherheitsversprechen gewiegt.

Fakt ist, dass die EU-Richtlinie praktisch nicht umgesetzt wurde. Jeder musste wissen, dass die Wahrscheinlichkeit einer Insolvenz auch bei einer großen Gesellschaft möglich ist. Die wahre Größe wurde erfolgreich verschleiert und es ist kein Ausnahmefall in dem Sinne!

Darum sollten sich alle, die belogen und betrogen worden sind, in der Petition eintragen:

https://www.openpetition.de/petition/online/kostenuebernahme-und-haftung-der-bundesregierung-fuer-thomas-cook-gmbh-und-tochterges-geschaedigte#petition-main

@ Sabine: Wer gern selbst in so eine Falle geraten möchte, kann so schreiben wie Sie!

Und das mit den Sektkorken bei den Versicherern find ich auch populistisch. Die knallen bei denen immer, wenn sie Gewinn machen.

a) Aber haben sie denn 300 Mill Absicherung versprochen, in die Police eingerechnet und sichern nur 110 Mill ab? Das wär wirklich ein Betrug – nur das. Sie versprechen aber nur 110 Mill und rechnen das in die Police. Insofern zahlt der Reisende derzeit nur das.

b) Das sie Riesengewinne machen, ist nur, weil die Margen zu hoch sind und es keine echte Konkurrenz gibt. Sonst wären die Margen nämlich niedriger.

c) Betrug ist höchstens, daß sie den Eindruck erwecken, sie sichern alles ab (was überhaupt nicht geht!) und klären nicht auf. Man kann den Versicherungsteilnehmern ja mitteilen, wenn ihr wollt, daß auch mehrere große Reiseanbieter gleichzeitig in Insolvenz gehen, müssen wir die Preise erhöhen.

Bei Sixt kann man glaub ich wählen zw. Haftpflicht und Vollkasko. Das ist eine sehr gute Idee. Da darf man selber entscheiden.

d) Man kann natürlich auch fragen, wollte die EU alles absichern, auch Ausnahmefälle? Ist eben die Frage… Die dt.Regierung reagiert ja nur deswegen so hektisch, weil nur ja keine Panik beim Bürger entstehen soll. Diese Riesenschulden-Partie, das Vorziehen des Konsums von vielen Jahren, was auch eine Riesen-Umweltverschmutzung erlaubt, ist halt die große Gefahr. Und davor haben alle Angst. Mit 280km/h durch den Ort und hoffen, daß es gut geht.

Super Artikel zum Thema, vielen Dank!

Wir sind selbst betroffen und haben dafür einen Kredit aufgenommen. All inklusive für 4000€.

Unsere drei Kinder waren sehr traurig und wir natürlich auch!

Ich wusste vorher nicht das eine Versicherung viele Unternehmen Versichert, die Prämien von jeder einzelnen dafür kassiert und hinterher nur ein Betrag zahlen muss. Die Richtlinien die die EU vorgibt müssen doch umgesetzt werden, sonst kann man sich doch den Quatsch sparen!

Da die Regierung, wie im Artikel zu lesen ist, schon Fehler bei der Umsetzung einräumt, hoffe ich auf eine Rückzahlung.

Unser gebuchtes Hotel hat ja auch kein Geld bekommen!?

@ Sabine. Nehme an das Sie keine Geschädigte sind!? Ihr Kommentar: Bei Flugreisen trifft es keine Armen. … Ist absolut daneben! Wir hätten auch 100€ mehr für die Reise bezahlt, wenn wir dann eine Sicherheit gehabt hätten unser Geld zu bekommen. Wozu ist denn sonst ne Versicherung da?!