FMW-Redaktion

Ja es mag sein, dass so manche Konjunkturdaten geschönt sind, und wenig vertrauenswürdig. Gerade in den USA werden wichtige Konjunkturindikatoren oder sogar offizielle Statistiken durch Telefonumfragen und Schätzungen ermittelt. Daher nehmen wir wie schon einmal heute erneut die Quartalszahlen des weltweit größten Baumaschinenherstellers Caterpillar zu Hilfe (Kipplaster, Bagger uvm), als Ersatzindikator sozusagen. Denn die Damen und Herren im Management der Firma sind aufgrund der strengen US-Gesetze verpflichtet wirklich exakte Zahlen vorzulegen. So schreibt die Firma in ihrem vor wenigen Minuten veröffentlichten Bericht als Ausblick für das Gesamtjahr 2016:

„World economic growth remains subdued and is not sufficient to drive improvement in most of the industries and markets we serve.“

Also, der Ausblick für das weltweite Konjunkturwachstum bleibe gedämpft. Und das Wachstum reiche auch nicht aus um für eine Verbesserung in den Bereichen zu sorgen, wo die Firma tätig ist. Und abgesehen davon, dass man der weltweit größte Baumaschinenhersteller ist (verdammt guter Konjunkturindikator, oder?), baut man auch Motoren und Turbinen. Den sage und schreibe 43. Monat in Folge sind die Verkäufe der Firma rückläufig – und da will man so tun, als gäbe es einen realen wirtschaftlichen Aufschwung auf dem Planeten?

Aber Caterpillar als Unternehmen steht immer noch in der Gewinnzone. Nun, das schafft man ganz einfach durch stetige „Restrukturierungen“, also Entlassungen! So sagt das Management heute die „Restrukturierungskosten“ für 2016 würden von 550 auf 700 Millionen Dollar angehoben (Abfindungskosten). Weitere Entlassungen im 2. Halbjahr 2016 seien der Hauptgrund für diese höheren Kosten, so die Firma heute. Noch im 1. Quartal hieß es man wollte im Jahr 2016 40-42 Milliarden Dollar Umsatz machen – heute heißt es man werde im Jahr 2016 wohl im Rahmen der Erwartungen von 40-40,5 Milliarden Dollar landen. Als Gewinn pro Aktie meldet die Firma heute für das 2. Quartal 1,09 Dollar Gewinn pro Aktie (0,96 erwartet). Umsatz + Gewinn hier nochmal graphisch dargestellt im Vergleich zum Vorjahr. Trotz ständiger Entlassungen (Restrukturierungen) ist das Problem wie überall anders auch: Irgendwann ist niemand mehr da zum Entlassen!? Die Aktie von Caterpillar notiert momentan vorbörslich mit 0,6% im Minus.

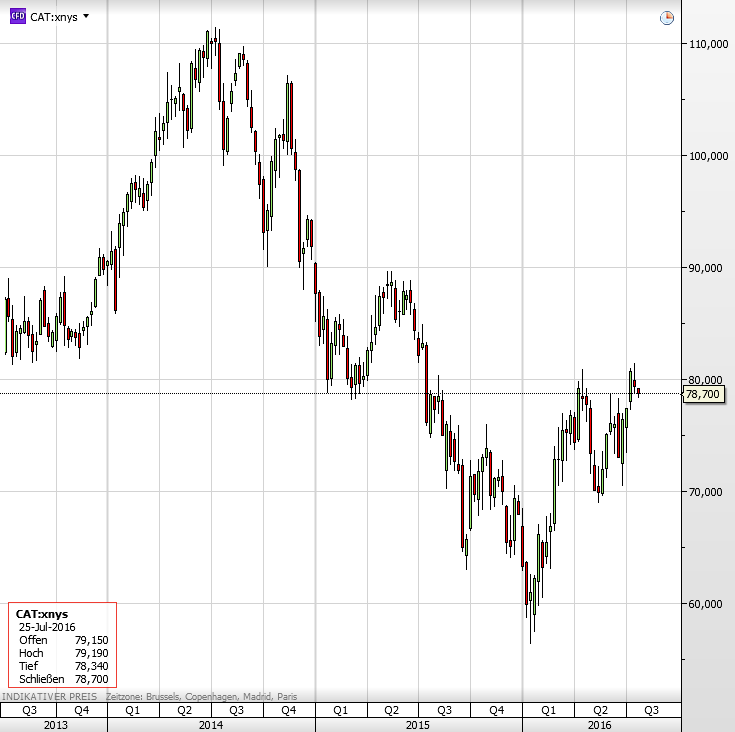

Grafik: Caterpillar

Die Caterpillar-Aktie seit 2013. Der Kurs hält sich immer noch recht robust, nach einem Hoch von 111 vor 2 Jahren gestern bei 78 Dollar.

Hier also nun der „weltweite Konjunkturausblick“ durch die Augen des Caterpillar-Managements gesehen im Original:

World economic growth remains subdued and is not sufficient to drive improvement in most of the industries and markets we serve. Commodity prices appear to have stabilized, but at low levels. Global uncertainty continues, and the recent Brexit outcome and the turmoil in Turkey add to risks, especially in Europe.

The outlook for 2016 that we provided with our first-quarter financial results in April expected sales and revenues in a range of $40 to $42 billion. At the midpoint of that range, profit was expected to be $3.00 per share, or $3.70 per share excluding restructuring costs. Over the past quarter, economic risks have persisted and, as a result, our current expectations for 2016 sales and revenues are closer to the bottom end of that outlook range.

Restructuring costs in 2016, which were expected to be about $550 million, are now forecast to be about $700 million, or about $0.80 per share. Additional workforce reductions expected in the second half of 2016 are the primary reason for the increase in restructuring costs. Sales and revenues for 2016 are expected to be in a range of $40.0 to $40.5 billion, and the profit outlook at the midpoint of the sales and revenues range is about $2.75 per share, or about $3.55 per share excluding restructuring costs. Our revised outlook for both sales and revenues and profit per share excluding restructuring costs is in line with the Thompson First Call analyst consensus.

“Despite a solid second quarter, we’re cautious as we enter the second half of the year. We’re not expecting an upturn in important industries like mining, oil and gas and rail to happen this year. We’re continuing significant restructuring plans, which are designed to bring our cost structure more in line with demand while maintaining our capability to quickly serve our customers when our business recovers. Once it does recover, we expect substantial incremental profit improvement, realizing the benefits of the tough actions we’re implementing now coupled with our ongoing investments in products and digital capabilities. Amidst these very challenging market conditions, our balance sheet remains strong, and our employees are delivering better performance on everything from safety, quality and cost management to machine market position. I’m inspired by our people as they’re the primary reason we’re weathering this downturn as successfully as we are,” said Oberhelman.

Kommentare lesen und schreiben, hier klicken