Die Kuh ist vom Eis, sprich die Dauerdiskussion vom Tisch: Die US-Notenbank sprach bei ihrer gestrigen Sitzung (wie erwartet) davon, mit dem Tapering beginnen zu wollen. Der Ausstieg aus der extremen Geldversorgung der Märkte wird von den Anlegern begrüßt, sowohl eine nochmalige Verschiebung als auch eine höhere Reduktion als die monatlichen 15 Milliarden Dollar sind vom Tisch. Somit hat sich Jerome Powell einmal mehr als Erfüllungsgehilfe der Wall Street erwiesen. Mit langfristigem Auswirkungen, die derzeit noch nicht abgeschätzt werden können.

Tapering: Das sorgfältig vorbereitete Statement

Es war dem Fed-Chef Jerome Powell schon sehr die Anspannung anzusehen, als er seine Rede zur jüngsten Entscheidung der Zentralbank zur Geldpolitik verlas und noch mehr, als er auf die Fragen der Journalisten aus den großen Wirtschaftsmedien antwortete. Selbst hierbei blickte er ständig auf seinen Text, er wusste um die Gefahr eines erneuten Kommunikationsgaus. Was einen ehemaligen Fed-Gouverneur zu der Bemerkung veranlasste: Powell möchte im Amt bleiben, die Fed bleibt „Behind the Curve“ und für eine drastische Veränderung der ultralaxen Geldpolitik hätte es schon eine Persönlichkeit vom Schlage Paul Volckers bedurft.

Powell begann wie immer in seinen Statements mit dem Hinweis auf seinen gesetzlichen Auftrag von „Maximum Employment and Price Stability“, um auf die höhere Stringenz der Entscheidungen hinzuweisen. Hier einige Kernaussagen von Jerome Powell:

- Tapering is earlier, faster than expected six months ago

- We are prepared for different eventualities

- Data will lead our policy

- We remain attentive to risks

- We expect strong economic growth this year

Aber gleichzeitig : Very difficult to do economic forecasts right now

Auf die Frage nach der Inflation und Lieferengpässen:

- Inflation due to bottlenecks, strong demand

- Bottlenecks in goods, Ports will work themselves out

Das Thema Zinsanhebung kam zunächst in seinem Statement überhaupt nicht vor, es dauerte aber nicht lange bis die Presse auf diese wichtige geldpolitische Maßnahme zur Bekämpfung aufgetretener Exzesse zu sprechen kam. Die Antworten Powells waren längst vorformuliert, weil die Fed Zeit gewinnen will, um die Rallye am Aktienmarkt nicht zu gefährden. Es würde auch der Regierung nicht gefallen (auch aus Eigennutz, denn so ziemlich jeder Parlamentarierer dürfte Aktionär sein), denn es geht um die „angeknackste“ Stimmung im Land, um die Konsumbereitschaft – und die speist sich bei vielen US-Bürgern nun mal aus dem Blick auf den Stand auf den Dow Jones und dem eigenen Depot.

Erkennbar aus diesen Formulierungen:

- If we need to raise rates we’ll be patient but not hesitate

- Would be premature to rise rates

- No time to raise rate because we want job market to heal

Powel wollte sich gestern vor allem auf das Tapering fokussieren, nicht auf die Frage der Zinsen. Damit kommt es frühestens im Sommer 2022 zu einer Zinsanhebung, gefolgt von ein bis zwei im folgenden Jahr. Aber auf welchem Niveau steht man dann Ende des kommenden Jahres?

Die Reaktion der Märkte auf das Tapering

Der Abend mündete zunächst in eine „Relief Rally“, die Märkte zeigten sich zufrieden mit den Verlautbarungen der Notenbank – kein Erschrecken über das lange erwartete Tapering.

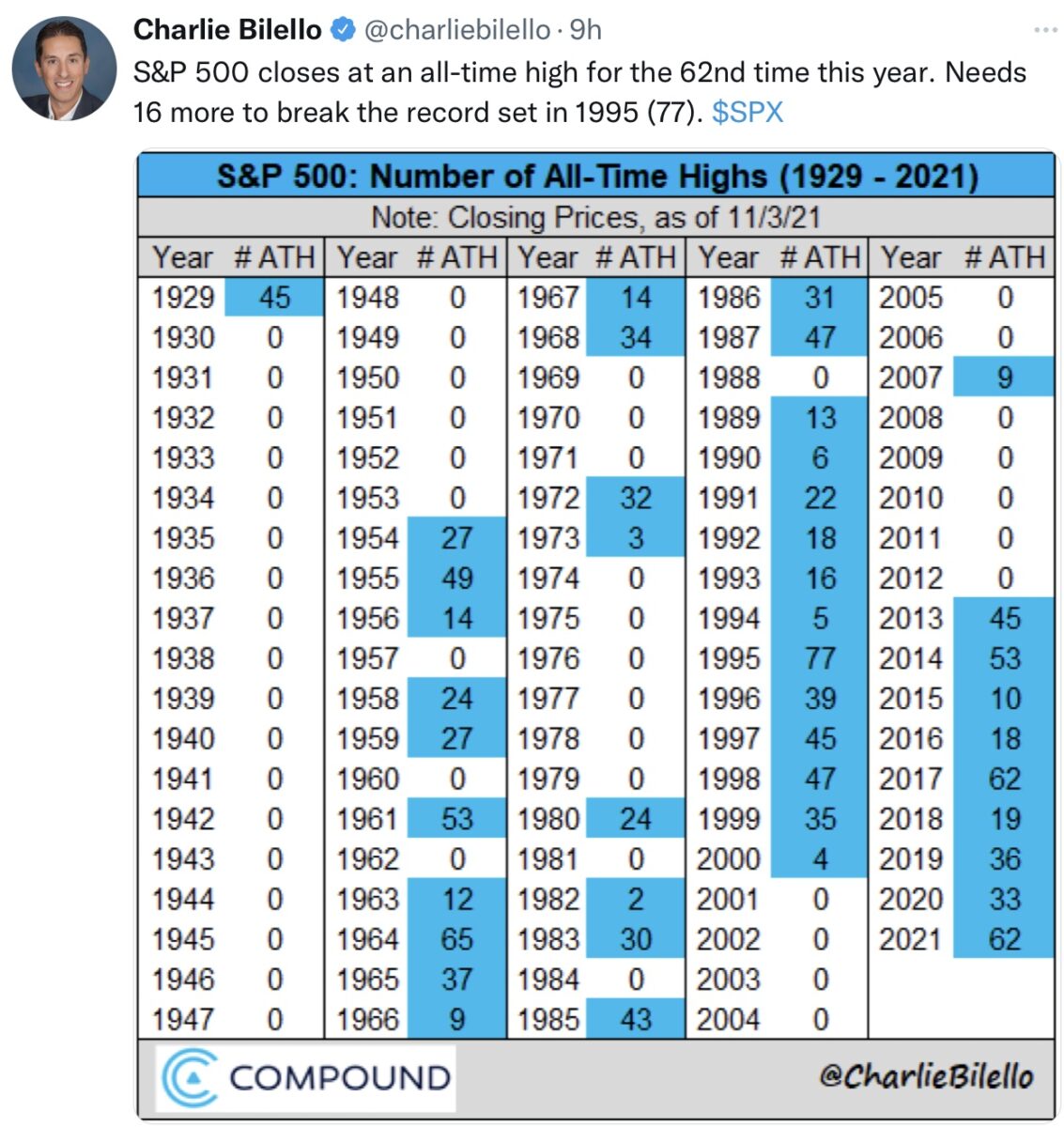

Der S&P 500 erreichte sein 62. Allzeithoch, der Jahrhundertrekord von 2017 ist eingestellt.

Auch die anderen Indizes kletterten weiter nach oben, der Dow Jones auf 36.157 Punkte, der Nasdaq stieg gleich um 1,04 Prozent und damit schon den achten Tag in Folge. Weil eben trotz Tapering die Zinsen niedrig blieben (10-jährige US-Treasury bei 1,58 Prozent), die taubenhaften Äußerungen der Fed gaben den von niedrigen Renditen profitierenden Wachstumswerten wieder einmal einen Schub. Der Volatilitätsindex VIX rauschte um 5,05 Punkte auf 15,22 Punkte in die Tiefe und der Ausbruch beim Nebenwerte-Index Russell 2000 nimmt weiter Formen an. Wie bereits am Dienstag in meinem Ausblick erwähnt, ist der Index für die Nebenwerte aus seiner seit Februar bestehenden Seitwärtsbewegung nach oben ausgebrochen. Gestern mit einem weiteren Plus von 1,80 Prozent.

Auch in diesem Artikel erwähnt: die Notlage vieler Fondsmanager, die zur Hälfte hinter der Benchmark (S&P 500) im letzten Jahr hinterherhinken. Wie werden sich diese jetzt verhalten in den letzten Wochen des Jahres?

Bei dieser Konkurrenz? FOMO in gesteigerter Form?

Fazit

Die US-Notenbank hat sich im Sinne der Wall Street verhalten. Das Tapering wurde eingeleitet, aber man versorgt die Märkte weiterhin für einige Monate mit Kapital. Es fließen bis zum Sommerbeginn 2022 noch über 400 Milliarden Dollar an die Märkte, die Fed-Bilanz steigt noch in Richtung neun Billionen Dollar. Damit ist die US-Notenbank immer noch „Behind the Curve“ und stimulierend unterwegs. Hierdurch ist aber zumindest aus heutiger Sicht ein Top für die Bilanz der US-Notenbank erkennbar. Diese läge im Sommer bei 39 Prozent zum US-Bruttoinlandsprodukt, unterhalb der jetzigen 41 Prozent der Bank of England, relativ niedrig zu den heutigen 80 Prozent der Eurozone und noch weiter entfernt von den 133 Prozent der Bank of Japan.

Damit müssten sich die Europäer eigentlich sehr zurückhalten mit der Kritik an der US-Notenbank, auch angesichts der Tatsache, dass Madame Lagarde noch nicht einmal daran denkt, die Anleihekäufe in Europa zu reduzieren.

Aber wie schon ein paar Mal erwähnt: Die Federal Reserve will das Jahresergebnis der Märkte nicht gefährden, der Politik von Joe Biden keine Steine in den Weg legen, Jerome Powell „himself“ keinen Kommunikationsfehler machen. Er will „wiedergewählt“ werden, auf seiner Seite Finanzministerin Janet Yellen wissend. Waren nicht beide Jahre lang zusammen im Ausschuss der US-Notenbank? Aber damit dürfte die Korrektur der Aktienmärkte ein weiteres Mal verschoben sein, auf das nächste Jahr. Eine zwischenzeitliche Korrektur bei einem Fear&Greed-Index von 82 Punkte einmal ausgenommen, weil eines an der Wall Street wieder Einzug gehalten hat: Greed is back!

Kommentare lesen und schreiben, hier klicken

Das eigentliche Fazit ist doch das der Staat mit seinen Rentensystemen die Aktienmarktrally noch viel dringender benötigt als jeder Spekulant, donst sonst haben wir massenhaft gescheiterte Staaten und einen arabischen Frühling mitten in der westlichen Welt

Wieder ein sehr guter Artikel. Sie in Kombination mit Herrn fugmann, ab und an Herr Koch direkt von der Wallstreet und project30 für die charttechnik u d man ist umfassend informiert.