Die türkische Lira ist im freien Fall. Nachdem die Türkei den US-Pastor Andrew Brunson nicht frei ließ, sondern von der U-Haft in einen Hausarrest überstellte, verhängten die USA letzte Woche Sanktionen gegen die Türkei – zwar nur gegen zwei Minister, aber das war womöglich nur ein erster Warnschuss! Jetzt am Wochenende antwortete Präsident Erdogan, dass man seinerseits ebenfalls gegen zwei US-Minister Sanktionen verhängen wolle. Man werde deren Vermögen in der Türkei einfrieren, wenn es denn welche gäbe.

Das scheint die Märkte wenig zu beeindrucken. Aber es zeigt eine kurzfristige Fortsetzung der Eskalation, wenn auch in kleinen Schritten. Von einer Deeskalation bis zum NATO-Austritt der Türkei ist letzten Endes alles möglich. Der Devisenmarkt hat zu den Vorgängen in der Türkei schon seit langer Zeit eine klare Meinung – da wäre nämlich auch die stetig wachsende Einmischung Erdogans in die Zentralbank-Politik. Die türkische Lira kennt nur eine Richtung, abwärts!

Damit werden Importgüter, auf die die Türkei dringend angewiesen ist, immer teurer, da sie in Euro oder Dollar gekauft werden müssen. Auch haben türkischer Staat sowie Unternehmen einen risieigen Schuldenberg vor allem in US-Dollar angehäuft. Damit steigt die Pleite-Wahrscheinlichkeit bei Unternehmen – und manche Beobachter meinen auch beim Staat.

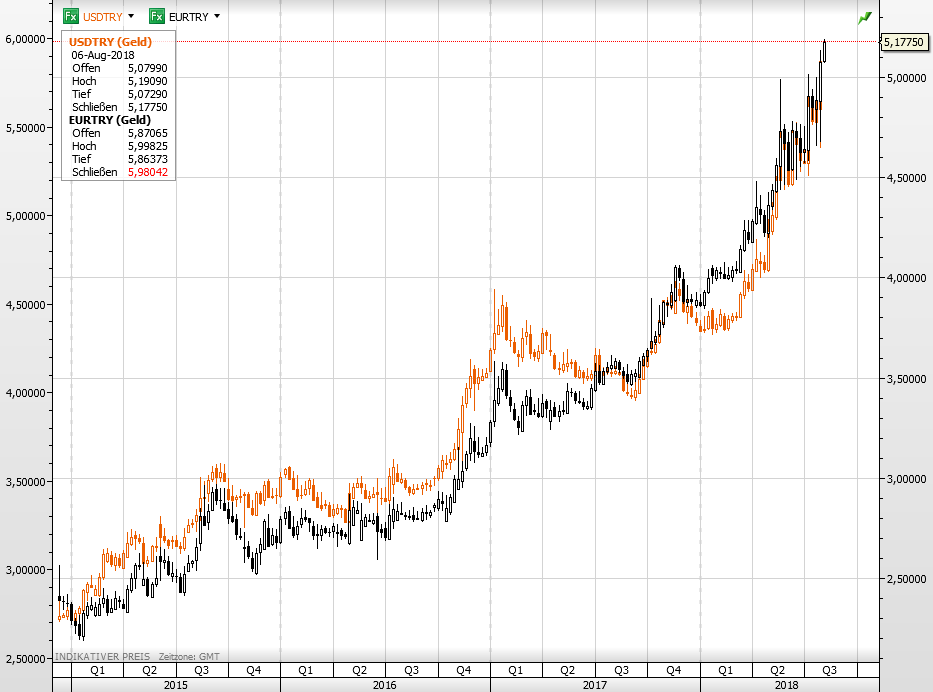

Euro vs Türkische Lira hat längst seine bisherigen Höchststände überschritten, und steigt immer höher auf aktuell 5,98 – letzte Woche kurz vor den US-Sanktionen lag der Wechselkurs noch bei 5,80 (stetige Lira-Abwertung). Ähnlich sieht es bei US-Dollar vs Lira aus mit aktuell 5,18 (vor Sanktionen noch 5,00). Auch hier gibt es neue Allzeithochs (Allzeittief für Lira). Im Chart sieht man Euro und US-Dollar übereinander gelegt gegen die türkische Lira seit 2015.

Anleihen ebenso im freien Fall

Ähnlich desolat sieht es aktuell am türkische Anleihemarkt aus. Die Kurse fallen und fallen, womit die Rendite steigt. Es ist ein Automatismus. Neu-Käufer der Anleihen wollen mehr Rendite sehen als Risikoprämie für den Fall, dass die Türkei ihre Schulden nicht zurückzahlen kann. Daher müssen die Kurse erst sinken, damit die Rendite für Neu-Käufer steigt. Der folgende Chart zeigt die Rendite zehnjähriger türkische Staatspapiere seit 2014. Die Rendite steigt und steigt, von damals unter 10% auf heute 18,93%. Letzte Woche vor den Sanktionen lag sie noch bei 17,80%.

Wie geht es weiter? Ungewiss. Es liegt eigentlich alles bei Präsident Erdogan. Kann er seinen Stolz überwinden, oder bleibt er in all seinen Handlungen stur, und schiebt die desaströsen Wechselkurse einfach den bösen Europäern und Amerikanern zu, die sich gegen ihn „verschworen“ haben?

Kommentare lesen und schreiben, hier klicken

FMW – haltet ihr eine Wechselkursbindung der türkischen Lira an Euro oder USD für möglich?

Theoretisch ist alles möglich. Aber das wäre ein Gesichtsverlust für die Regierung in Ankara, das könnte man sich vom Standing her nicht erlauben bei seiner Wählerschaft – so vermuten wir es mal.