Ein Gastbeitrag von Thomas Müller

Kaum ein Wirtschaftsthema beschäftigt die Internetforen so sehr wie Schulden. Schulden sind demnach per se schlecht und die immer weiter steigenden Schulden führen uns bald in den Weltuntergang. So oder so ähnlich kann man es hier aber auch in zahlreichen anderen Foren nachlesen. Gerne wird dabei auch einfach mit absoluten Werten argumentiert. 21 Billionen USD US-Staatsschulden hören sich einfach viel an, das muss einfach eine Katastrophe sein. Gerne werden in der Diskussion auch die Staatsschulden gleichgesetzt mit den Gesamtschulden. Nun sollte allerdings klar sein, dass eine Volkswirtschaft nicht nur aus dem Staat besteht, sondern auch Haushalte und Unternehmen umfasst und dass eine Volkswirtschaft wie etwa die USA absolut mehr Schulden vertragen kann als etwa Griechenland sollte eigentlich ebenfalls einleuchten.

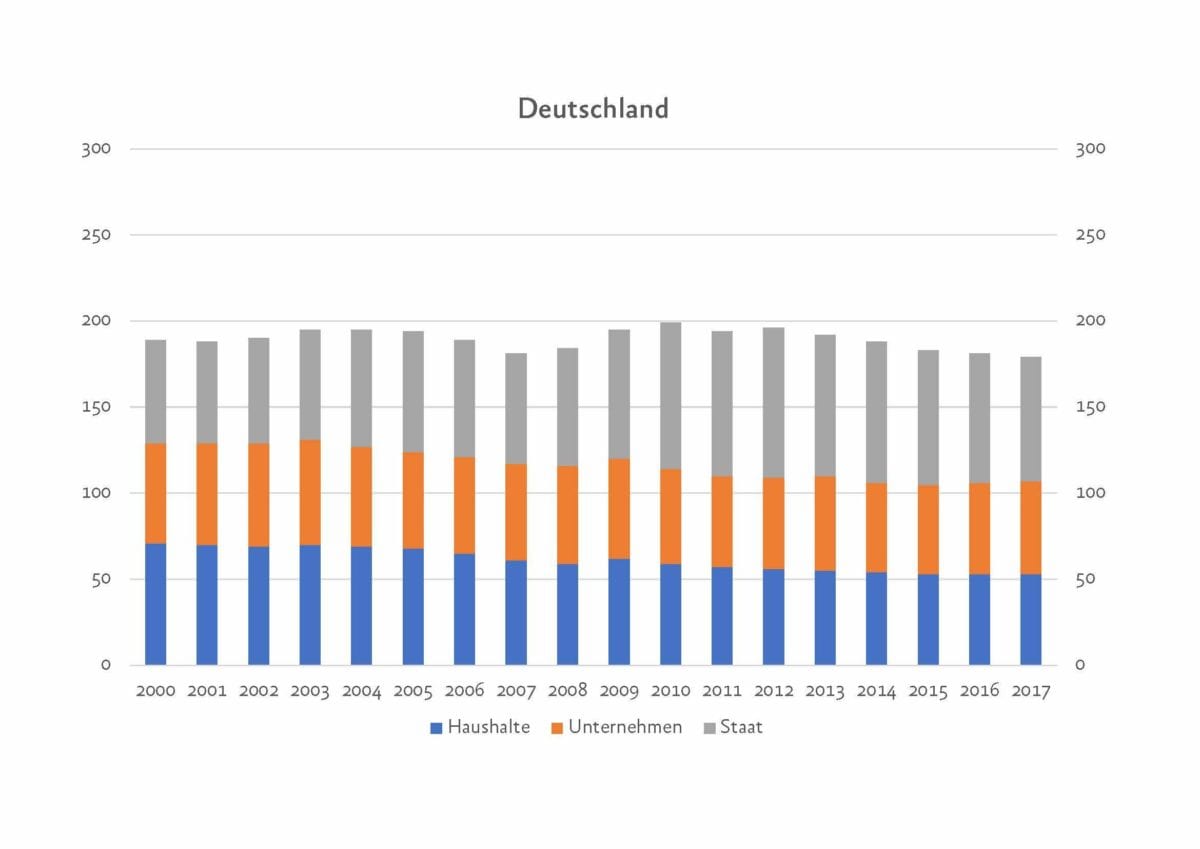

Dankenswerterweise sammelt McKinsey seit dem Jahr 2000 für 51 Länder die Verschuldungsquoten (also absolute Schulden im Verhältnis zum nominalen BIP) von Staat, Haushalten und Unternehmen (davon sind in diesem Artikel von 48 Staaten die Zahlen erfasst: Luxemburg, Singapur und Hongkong habe ich aufgrund der geringen Größe ausgelassen..). Eine Pauschalaussage über alle Staaten ist kaum möglich, da so unterschiedliche Länder wie die USA, Thailand oder Nigeria im Sample enthalten sind. Im Durchschnitt sind die westlichen Länder mit über 270% mehr als doppelt so hoch verschuldet wie die Schwellenländer mit rund 126%, allerdings weist etwa Irland, das am höchsten verschuldete westliche Land, mit 345% eine knapp doppelt so hohe Gesamtschuldenquote auf wie Deutschland, das am geringsten verschuldete westliche Land, auf.

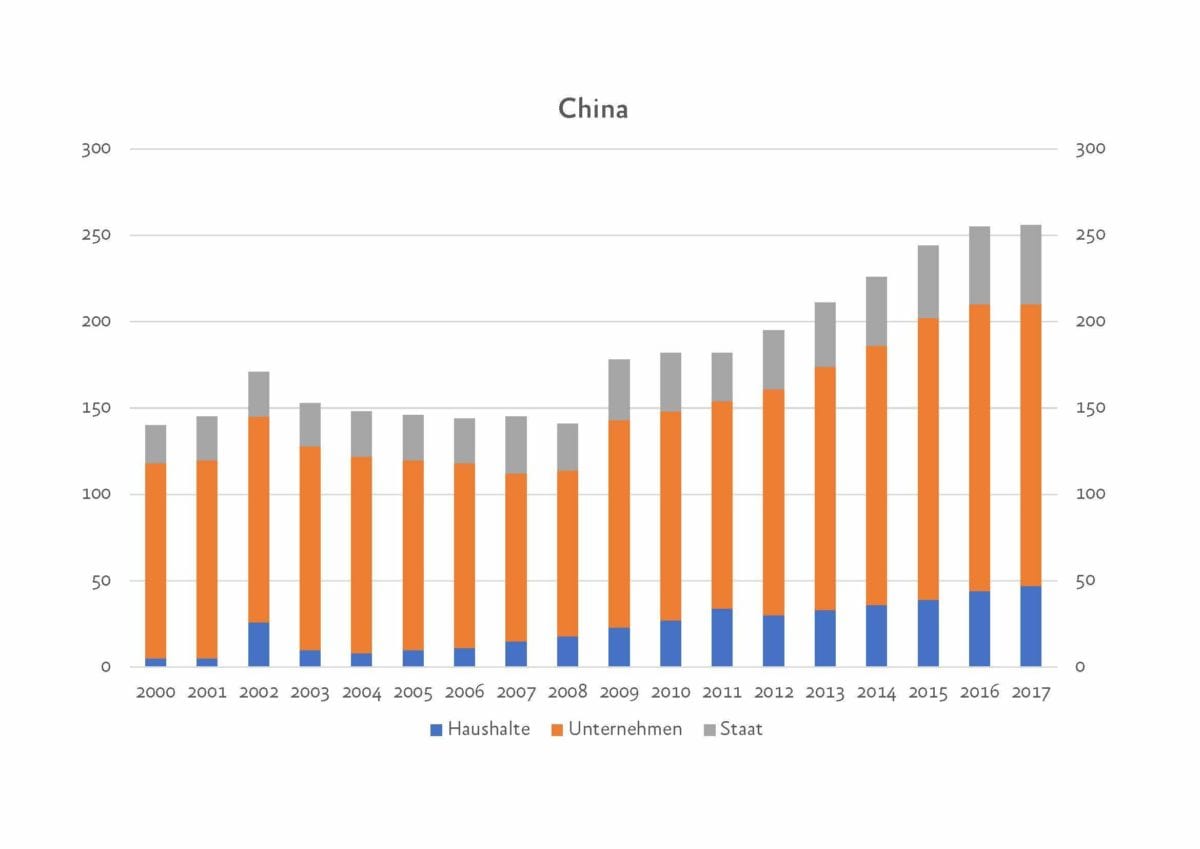

Innerhalb der Gruppe der Schwellenländer sind die Unterschiede noch größer. China ist mit 256% die am höchsten verschuldete Emerging Economy, Nigeria mit 29% das am geringsten verschuldete Schwellenland. Alleine diese Zahlen sollten aber ausreichen, die vermeintliche Relevanz von Schulden bzw. Schuldenquoten zu hinterfragen. Ist Nigeria besser aufgestellt, stabiler, wohlhabender oder in irgendeiner anderen Hinsicht besser als etwa China oder als Irland?

Letztlich gibt es vier wesentliche Gründe für die mangelnde Aussagekraft von Schuldenquoten. Erstens handelt es sich immer um Bruttoschulden, die ins Verhältnis zum BIP gesetzt werden. Die Vermögensseite wird also komplett ausgeklammert. Die deutschen Privathaushalte etwa stehen mit ca. 1,75 Bio. Euro in der Kreide – verfügen aber zugleich über knapp 5,9 Bio. Geldvermögen und zusätzlich über Immobilien und weiteres Sachvermögen. Zweitens und damit zusammenhängend sagen die Quoten nichts über die Verteilung der Schulden aus. Obwohl die deutschen Privathaushalte im Durchschnitt über ein ansehnliches Nettovermögen verfügen, sind immerhin knapp 7% der Haushalte überschuldet, d.h.der Schuldner kann seine fälligen Zahlungsverpflichtungen auch in absehbarer Zeit nicht begleichen und zur Deckung seines Lebensunterhaltes stehen weder Vermögen noch Kreditmöglichkeiten zur Verfügung.

In den Niederlanden hingegen sind die Privathaushalte mit 107% in etwa doppelt so hoch verschuldet wie deutsche Haushalte. Die Ursache ist aber schlicht das Steuerrecht, das es erlaubt(e), Hypothekenzinsen steuerlich abzusetzen, so dass Hypotheken während der Laufzeit nicht getilgt werden. Stattdessen wird monatlich in einen gesonderten Sparvertrag eingezahlt, der dann am Ende der Laufzeit zur Tilgung eingesetzt wird. Den hohen Bruttoschulden der individuellen Haushalte steht also üblicherweise auch ein hohes Vermögen gegenüber. Die Zahl der Privatinsolvenzen ist im Verhältnis zur Einwohnerzahl trotz hoher Bruttoschulden niedriger als in Deutschland.

Drittens sagen die Quoten nichts darüber aus, wo die Staaten, Unternehmen und Haushalte verschuldet sind. Der japanische Staat etwa ist mit 214% der am höchsten verschuldete Staat (also nur öffentliche Haushalte nicht Volkswirtschaft insgesamt) der Welt. Mehr als 90% der Staatsanleihen werden aber von japanischen Haushalten und Finanzinstituten gehalten, so dass die Zinsen auf diese Staatsschulden im Land verbleiben. Bei vielen Schwellenländern kommt erschwerend hinzu, dass die Auslandsschulden zumindest zum Teil nicht in eigener Währung, sondern oftmals in USD gehalten werden. Eine zunächst moderate Schuldenquote kann sich so durch eine starke Abwertung der Landeswährung schnell in eine untragbar hohe Schuldenquote verwandeln.

Und viertens sind Zinsniveau und frei verfügbares Einkommen neben der Schuldenhöhe selbst zentrale Determinanten für die Schuldentragfähigkeit. In Schwellenländern ist das Zinsniveau üblicherweise höher als in den entwickelten Volkswirtschaften, im Schnitt sicherlich mehr als doppelt so hoch, so dass die Schuldenquote auch unter sonst gleichen Bedingungen niedriger liegen muss. Die Bedingungen sind aber nicht gleich. Die Privathaushalte in ärmeren Ländern verfügen nach Abzug aller lebensnotwendigen Ausgaben nur über wenig freies Einkommen und üblicherweise über wenig verwertbare Kreditsicherheiten, eine Kreditaufnahme ist daher oft gar nicht möglich.

Letztlich lassen sich all diese Punkte auch knapp auf den Punkt bringen: Schulden müssen tragbar sein!. Darüber sagt das Niveau der Quote, wie dargestellt, wenig aus. Klar ist aber auch, die Schuldenquoten können nicht beliebig steigen. Trotz der eingeschränkten Aussagekraft kann es daher durchaus sinnvoll sein, die Entwicklung der Schuldenquoten zu beobachten.

Tatsächlich sind die Schuldenquoten in vielen westlichen Länder zunächst bis zum Ausbruch der Finanzkrise 2008/09 vor allem aufgrund wachsender privater Schulden gestiegen. Im Verlauf der Krise sanken dann zwar die Schulden der Privathaushalte, aber die Schulden der öffentlichen Haushalte stiegen umso schneller. 2014/15 kam es dann insgesamt zu einer Stabilisierung und die Gesamtschuldenquoten sinken seitdem in vielen westlichen Ländern. Der hier skizzierte Prozess gilt nicht pauschal für alle westlichen Länder, aber für viele.

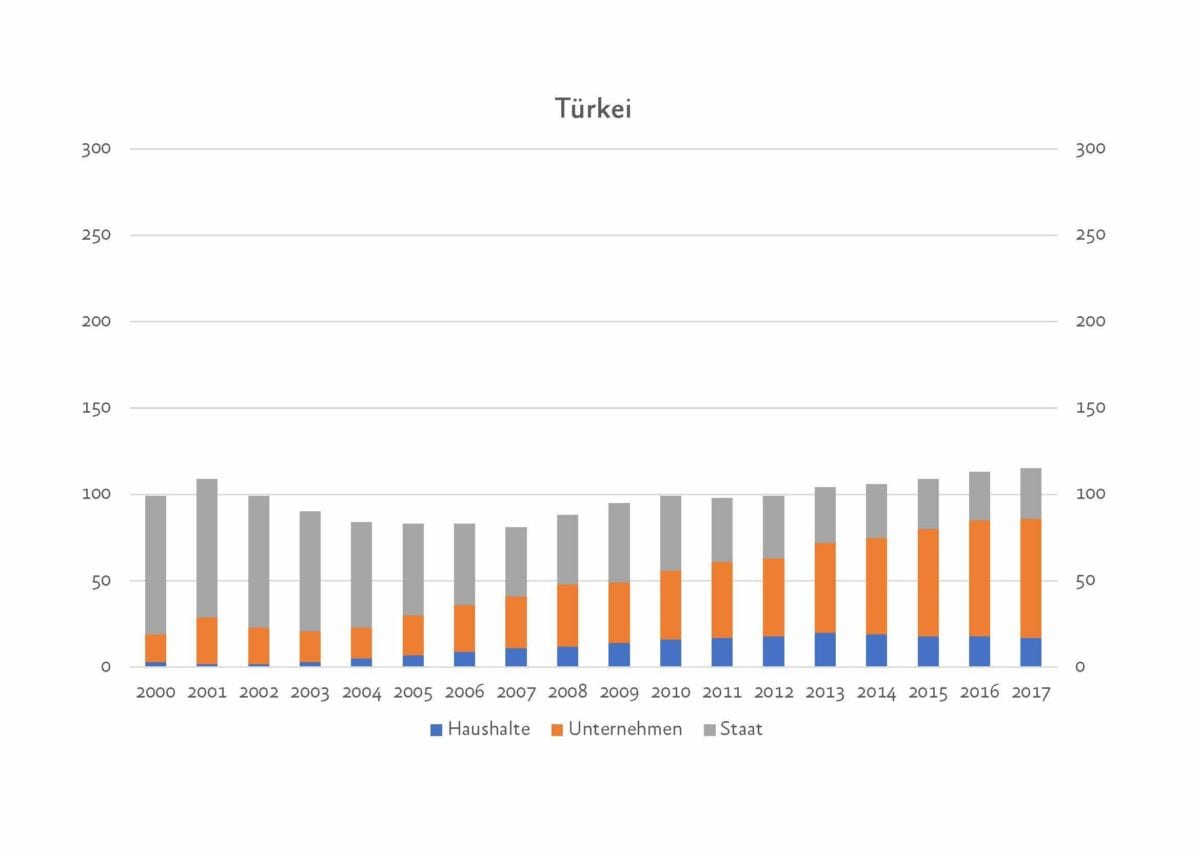

Bei den Schwellenländern ist das Bild insgesamt diffuser, hier sticht vor allem China hervor (und bringt alleine mehr Wirtschaftskraft auf die Waage als die restlichen von McKinsey betrachteten Schwellenländer zusammen). Die chinesische Gesamtschuldenquote steigt seit 2009 rasant an. Verantwortlich ist insbesondere der Unternehmenssektor, wobei viele der Unternehmen sicherlich staatliche sind. Seit 2016 liegt die chinesische Gesamtschuldenquote höher als die der USA. Nun gelten natürlich die oben genannten Einschränkungen hinsichtlich der Aussagekraft. Die minimal geringere Gesamtschuldenquote der USA kann ein größeres Problem sein als die etwas höhere Quote für China. Das ist hier aber gar nicht der Punkt (auch wenn es spannend wäre). Während die US-Gesamtschuldenquote seit 2009 stabil ist, steigt die chinesische Quote stetig an und dieser Trend kann so nicht dauerhaft weitergehen. Ein ähnliches Muster, wenn auch auf deutlich niedrigerem Niveau, lässt sich für die Türkei beobachten – und da sind die Auswirkungen der massiven Abwertung der Lira seit Frühjahr 2018 natürlich noch nicht berücksichtigt.

Das soll keine Entwarnung für den Westen sein. Die Konsolidierung hat in den meisten Ländern gerade erst begonnen und sollte es in naher Zukunft eine Rezession geben, würden die Schuldenquoten wohl erneut auf neue Höchststände ansteigen. Die Richtung zurzeit aber stimmt, von der Seite besteht kein Grund zur Panik. Das Augenmerk sollte eher einigen Schwellenländern gelten, die sich auf einem gefährlichen Weg steigender Schuldenquoten, abwertenden Währungen und internationalem Vertrauensverlust befinden.

Spanien (alle Grafiken durch anklicken vergrößern)

Türkei

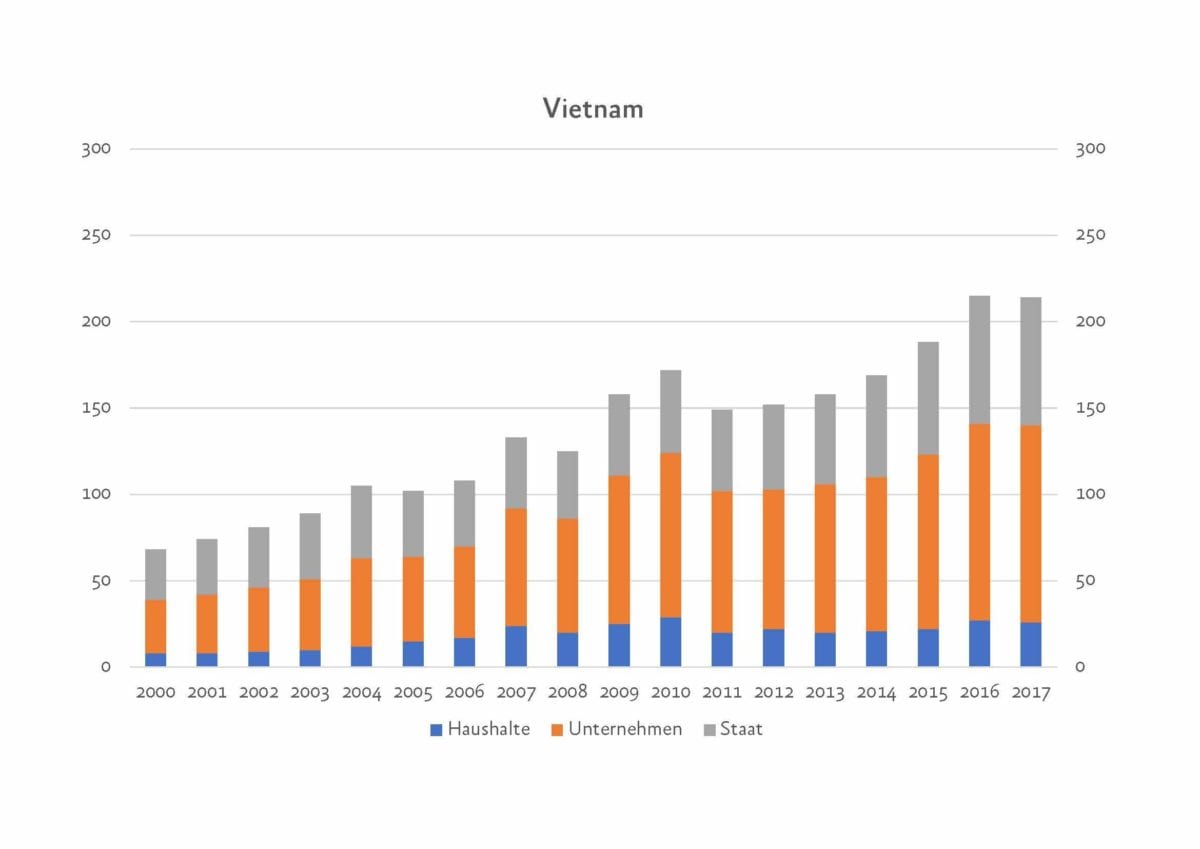

Vietnam

Deutschland

USA

China

Argentinien

Von Leon petrosyan – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=47247002

Kommentare lesen und schreiben, hier klicken

Sehr schade tm!Doch nicht vom Saulus zum Paulus konvertiert.Schulden sind Schulden,da beisst die Maus keinen Faden ab.Es wäre lediglich zwischen guten und schlechten Schulden,also investigativen und konsumtiven zu unterscheiden!Und auch da ist die Gesamthöhe wichtig.Ich behaupte halt mal,dass die Weltwirtschaft wie in einem Speedy-Gonzales Comic über die Klippe hinausgerannt ist und erst noch merken wird,dass sie keinen Boden mehr unter hat!Ja und dann?(steh ich mit’m Frosch im Hals und…Spider-Murphy-Gang,irgendwann im letzten Jahrtausend)

:-) ok, Ihre Gegenarrgumente, mit denen Sie so faktenreich udn detailliert auf meine Argumente eingehen, überzeugen mich…

Das glaube ich zwar nicht,es ist aber auch nicht mein Sinn der Sache,zu missionieren.Immerhin bin ich froh,dass Ihnen mein Schreibfehler,den ich kurz nach Absenden erst bemerkt habe(Investigativen statt investiven)nicht aufgefallen ist.deswegen sehe ich auch über Gegenar(r)gumente hinweg.Ich denke,dass 2,eher wirtschaftlich höher Gebildete,parlamentar-demokratisch streiten können,ohne persönlich zu werden.Das ist es,was mich manchmal an Diskussionen auf FMW,abstösst!Zu faktenreich und detailliert möchte ich volksmässig äussern:Merke,wer klar denkt,spricht auch klar!Powerpointtabellen im Überfluss,sollen und tun dies auch in der Regel, eher ablenken, als überzeugen.Da gibt es dieses Bonmot:Langfristig sind wir alle tot und danach interessiert es keine Sau,was wir so gedacht und empfunden haben.Will heissen:Die Zukunft wird es uns weisen.Ich persönlich bin durch.60 jährig mit 3fachimmobilie und diversen Renten.Gerade das prädestiniert mich(und ich habe auch Interesse daran!)für andere,denen es nicht so abgesichert gut geht,zu kämpfen!

Und genau an Ihrem letzten Satz zweifel ich. ich setze mich dafür ein, dass es möglichst vielen gut geht, bei Ihnen lese ich pruen Egoismus, Besserwisserei und Arroganz heraus.

Grüss Gott tm.Was soll die Äusserung von 13.25 Uhr,Woher leiten Sie das ab?Ich war beinahe 20 Jahre Betriebsrat in einem E.ON Unternehmen.Vor allem die letzten 15 Jahre der Energiewende durch die Ossitusse(nächste Einwandsmöglichkeit!)hat unseren vollen Einsatz für die Belegschaft erfordert!Und ich war nicht nur Betriebsrat um meinen eigenen Arsch zu retten,sondern Überzeugungstäter!Ich werde jetzt mal meine gute Kinderstube hintenanstellen.Solch schleimige Lobbyisten,wie Sie hatte ich 1999 gegenübersitzen,als es hiess:Das Mitarbeiteraktienprogramm der E.ON-Mitarbeiterdarf demnächst nur noch bei der Deutschen Bank erfolgen!PO.s.Ab die4sem Zeitpunkt habe ich keine Belegschaftsaktien mehr gezeichnet!

Lieber @Koch, laßt uns doch versuchen, den normalen Ton zu wahren! Es macht doch viel mehr Spaß, wenn man um die Sache streitet, als irgendwie persönlich zu werden. Sie können davon ausgehen, dass @tm keine unlauteren Motive hat und hier keine Interessen vertritt, sondern eben seine Sicht der Dinge, was ja in jeder Hinsicht legitim ist!

Beste Grüße in den Süden der Republik!

Ich bin Lobbyist? Sie verbreiten doch heir nichts als Beleidigungen und unbelegte Behauptungen. Für wen sollche ich denn Lobbyist sein? Politisch stehe ich den Grünen nahe – aber vielleicht kommt als „EONianer“ daher Ihre persönliche Abneigung.

Keine Ahnung was der Autor uns hier mitteilen will… so richtig hat er das Fiatmoneyponzimindestreservesystem nicht verstanden. Macht aber auch nichts,… wenns jeder verstehen würde, gäbe es keine Menschen die davon profitieren.

-) ich glaube besser als Sie…

Wer ist für Sie der Autor?Namen nennen und Futter bei die Fische ist seit einiger Zeit abhandengekommen!

Ich versteh nicht, worauf Sie hinauswollen. Welchen Autor soll ich nennen? Ich habe dem Foristen „Denker“ geantwortet, wie doch auch klar zu erkennen ist.

…sie haben natürlich recht, wie konnte ich nur so vorlaut sein das Gegenteil anzunehmen, ich Dummerle.

Problem ist doch, daß viele Staaten die Riesenschulden nie zurückzahlen können und werden.

a) Hier wurde eine Zukunft verfrühstückt, die es nie gab.

b) Und wer zahlt das? Unter anderem die reichen Deutschen natürlich.

c) D.h. natürlich auch, daß es dieses „Kredit“ vermögen z.B. der Deutschen gar nicht gibt. Es ist eine Luftnummer.

Darum können die Staaten ja sogar bei Riesensteuereinnahmen und gut laufender Wirtschaft nicht ein Cent rückgezahlen. Ausnahme Norwegen und vielleicht Kuwait oder so.

Die Schuldenschnitte zeigen dann das wahre Vermögen!

Mal von der Derivate-Blase ganz abzusehen.

Weshalb sollten die Schulden denn auf Null getilgt werden? Und wer sollte Ihrer Meinung nach wofür zahlen müssen? Wenn ich Sie richtig verstehe, stören Sie sich vor allem an den Staatsschulden. Wo genau sehen Sie da das Problem?

Die Bundesrepublik hat zuletzt 46 Mrd. Staatsschulden getilgt – siehe Artikel hier bei in der FMW.

Die Brutto-Gesamtschuldenquote Norwegens beträgt 287%, die deutsche 179%. Die norwegischen Haushalte sidn doppelt so hoch verschuldet wie die deutschen, die Unternehmen fast dreimal so stark.

Das ist das Netz.Da kann jedes A.. behaupten und hoffen,dass es möglichst viele glauben,was es will.Die brutto-gesamtschuldenquote Norwegens beträgt 287%Tm-Baby,mach ein Zehntel daraus und du bist nahe an der Realität,ein Wort,welches in deinem Geist kaum vorkommt!

Ach, Sie glauben also den Fakten nicht und werden dann beleidigend?

Also für Sie:

Schuldenquote der norwegeischen Haushalte: 102%, der norwegischen Unternehmen 148% und des norwegischen Staates 37%, zusammen 287%.

Nehmen Sie die Tatsachen doch bitte zur Kenntnis auch wenn diese Ihnen nicht passen. Unfassbar.

https://tradingeconomics.com/norway/households-debt-to-gdp

Aber kann ja nicht sein, wenn der große Koch sagt, dass Norwegen fast keine Schulden hat, dann ist das auch so. Basta!

@Koch, jetzt muss ich mal für @tm eine Lanze brechen, obwohl ich sein zwanghaftes Widersprechen-Müssen bei jedem Thema auch nicht immer gutheiße.

Die Gesamtschuldenquote Norwegens kann jedes kleine Kind im Internet recherchieren. Wenn Sie den Unterschied zwischen Staatsschuldenquote und Gesamtschuldenquote nicht kennen, ist das Ihr Fehler, ebenso, wenn Sie noch immer nicht kapiert haben, dass tm auch der Autor dieses Artikels (Thomas Müller) ist ;)

Und Ihr Ton, Ihre Ausdrucksweise in diesem Forum ist echt unterste Schublade.

Geehrter Herr Fugmann.Ich bin eigentlich kein Korinthenkacker und der grosse Koch schon mal gar nicht!Für mich stellt sich nur die Frage inwieweit Sie sich faktenmässig in die Seite Leserkommentare einmischen und sie bewerten. Mein ca.40jähriges Berufsleben hat mir gezeigt,dass man diverse Niederlagen hinnehmen muss,um dem gesamten zu dienen.Dieser Toplobbyist tm war zeit meines Berufs und Gewerkschafterlebens mein Hauptfeind.Ich möchte diese fruchtlose Systemdiskussion beenden,aber dem tm-Arbeitgeber nicht das soziale Umfeld überlassen!

Eine gute Faktensammlung über die globale Schuldenlage momentan. Wem übrigens China und Nigeria als Beispiel zu fern und wenig greifbar sind, kann einen Blick auf den eigenen Garten werfen: da weisen die ärmsten EU-Länder (RO und BG)fast die geringste Staatsverschuldung auf (BIP Relation). Fast, weil man Estland natürlich besonders hervorheben muss.

Jetzt fange ich an zu schwärmen :-) Was dieses Land für Vertreter der Finanzdisziplin so erfrischend anders macht, ist übrigens nicht die niedrige Schuludenquote – das ist nämlich nur die Wirkung. Die Ursache ist nämlich eine nicht nur in der EU beispiellose Finanzvernunft: sie waren schon paar Jahre in der €-Zone und immer noch durfte keine Gemeinde mehr als 60% ihrer geplanten Einkünfte ausgeben und der Finanzminister durfte maximal 20% der Steuerannahmen für den Schuldendienst aufwänden. Dabei hätten sie die Kröten einfach so raushauen können und dabei Sirtaki tanzen und toskanischen Wein trinken – wie die großen Vorbilder eben :-) :-) :-) Naja, Schluss mit dem Exkurs.

Schulden sind eben nur Zahlen und Zahlen existieren in der Natur nicht. Die sind künstlich erschaffen. Deswegen sind sie immer mit Vorsicht zu genießen, wenn sie die Realität beschreiben sollen.

Viele Grüße