Um zu verstehen, wieso der US-Aktienmarkt trotz Bilanzrezession und sich weiter eintrübender Konjunkturaussichten in Richtung Allzeithochs strebt, muss man sich die optimistischen Argumente der Aktienbullen anschauen, die zum Teil sogar nachhaltig sind.

US-Aktienmarkt – getrieben von Buybacks

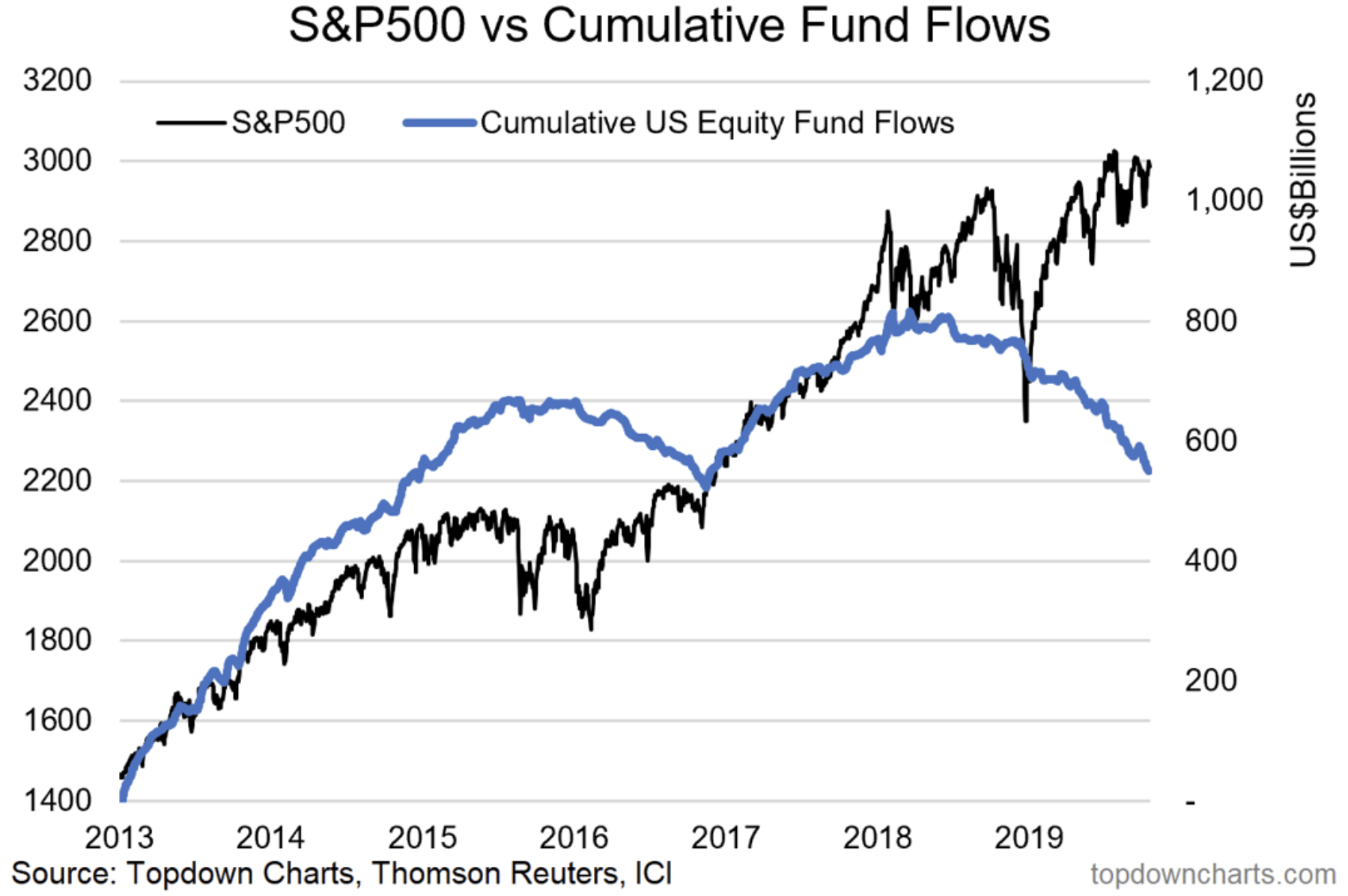

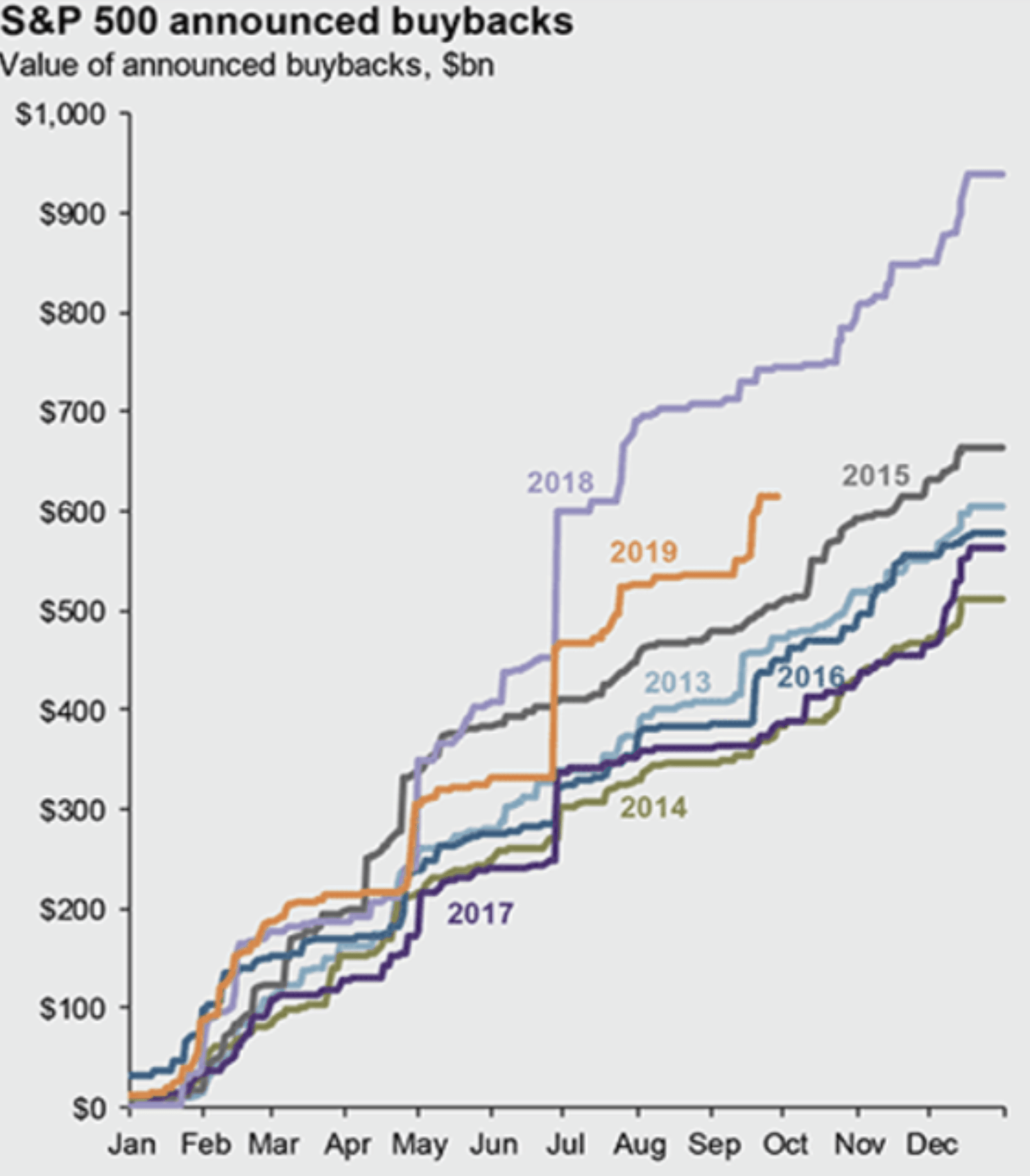

Das Hauptargument der Bullen ist eigentlich ein spätzyklisches Phänomen: Wann immer das Volumen der Aktienrückkäufe Rekordstände erklomm, erreichten die Aktienmärkte kurze Zeit später ihren Zenit. Schaut man sich aktuell die Abflüsse aus Aktienfonds an, wird klar, wie abhängig der Markt inzwischen von den Aktienrückkäufen geworden ist.

Auch die Umsätze an den US-Aktienmärkten zeigen: Sobald die Rückkaufvolumina abnehmen, z. B. wegen der Blackout-Period im Zuge der Berichtserstattungssaison, sinken die Umsätze dramatisch. Dennoch dominiert die künstliche Verknappung der Aktien aufgrund ihrer unglaublichen Dimension die Preisfindung. So hat beispielsweise Apple die Anzahl seiner ausstehenden Unternehmensanteile seit dem zweiten Quartal 2013 um 31,1 Prozent reduziert. Doch das Volumen der angekündigten Aktienrückkäufe nimmt sukzessive ab, was diesem Argument der Bullen die Perspektive nimmt.

Liquidität an der Seitenlinie

Aus der Not machen die Bullen argumentativ eine Tugend. Die Tatsache, dass so viel Geld aktuell wegen schlechter Nachrichten aus der Wirtschaft und den Unternehmen an der Seitenlinie der US-Aktienmärkte wartet, könne für die Zukunft ja logischerweise nur massive Re-Investitionen bedeuten. Dieses Argument mag stimmen. Eine andere Interpretation könnte aber für die Aktienmärkte gefährlich sein: Die Tatsache, dass massiv Geld aus den Märkten von Anlegern abgezogen wird, obwohl die Börsen steigen, könnte auf Geldnot bei den Verkäufern hinweisen. In diesem Falle würde das Geld dem Markt auch in naher Zukunft nicht wieder zur Verfügung stehen. Das Sentiment gemessen am Greed & Fear Index zeigt jedenfalls keinen ausgeprägten Pessimismus der Anleger, der den massiven Abzug von Anlagegeldern plausibel machen würde.

Abschwung ist nur eine Konjunkturdelle

Befeuert durch die offiziellen Statements der US-Notenbanker sowie die tendenziell bullischen US-Medien, glaubt die Mehrheit der amerikanischen Marktteilnehmer immer noch an einen sogenannten „Soft Patch“ im US-Konjunkturzyklus, also lediglich eine temporäre Delle. Der anhaltende Abwärtstrend der Wachstumszahlen sowie die im dritten Quartal in Folge rückläufigen Konzerngewinne und auch die aktuell rückläufigen Zahlen zum US-Konsum und zur US-Industrieproduktion lassen allesamt Zweifel an dieser These aufkommen. Wahrscheinlicher ist, dass auch die USA dem Trend der Weltwirtschaft folgend in eine Rezession abrutschen.

Die Geldpolitik pusht den Markt

Mehr Substanz hat da schon das Argument, dass die US-Notenbank Fed den Markt erneut mit Liquidität flutet. Erst gestern hat die Fed ihre ohnehin schon rekordhohen Injektionen in den US-Geldmarkt massiv angehoben. Die New Yorker Fed hat ihre Repo-Geschäfte von zuvor 75 Milliarden US-Dollar pro Tag auf 120 Milliarden US-Dollar pro Tag stark ausgeweitet. Zusätzlich zum Repo-Anstieg stiegen die über 14 Tage laufenden Term-Repo-Geschäfte von 35 Mrd. US-Dollar auf 45 Mrd. US-Dollar pro Auktion an.

In Kombination mit den zusätzlichen Käufen von US-Staatsanleihen im Volumen von 60 Mrd. US-Dollar pro Monat und der für 30. Oktober erwarten dritten Zinssenkung in diesem Jahr ist die Dimension der Marktunterstützung bereits auf Krisenniveaus angekommen. Das sollte den Marktteilnehmern eigentlich zu denken geben. Aber Liquidität und Zinsen sind eine der wenigen aktuell nachhaltigen Argumente pro Aktien.

Der Handelskrieg ist bald vorbei

Noch immer sind viele Marktteilnehmer am US-Aktienmarkt davon überzeugt, dass es im Handelskrieg wirklich nur um den Ausgleich unfairer Handelsnachteile für die USA gegenüber dem Rest der Welt ginge. Da es der US-Elite aber primär darum geht, den lästigen Konkurrenten China auf Abstand zu halten, wird der Handelskrieg weiterbrodeln. Zwar ist damit zu rechnen, dass es konjunkturbedingt keine weitere signifikante Eskalation mehr geben wird, aber die Abschaffung sämtlicher Zölle, Sanktionen, Verbannungen und Beschränkungen ist eine Illusion.

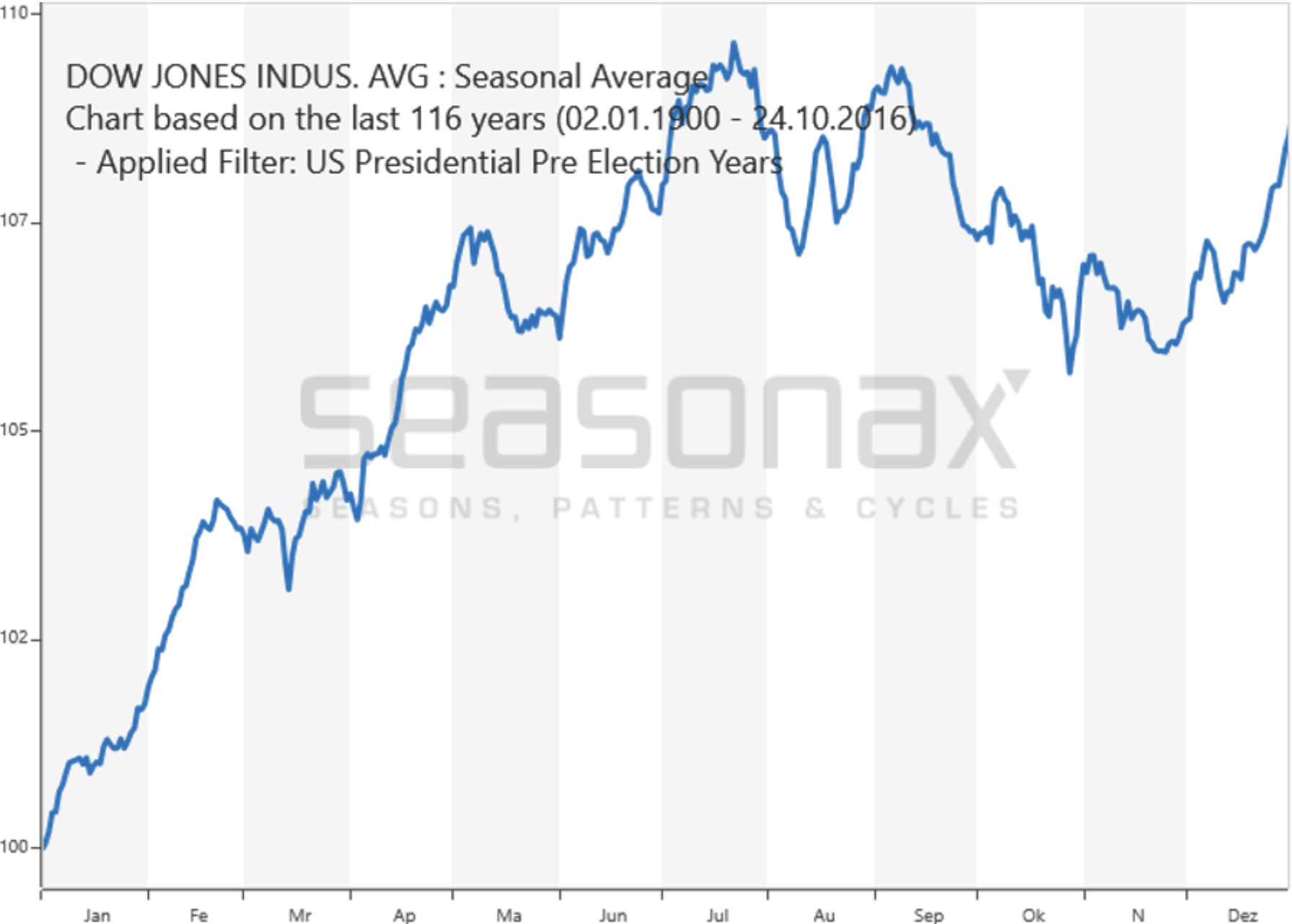

Vorwahl- und Wahljahre sind gute Börsenjahre

Der US-Präsidentschaftszyklus ist für die statistikverliebten Amerikaner einer der wichtigsten Zyklen für die Börse überhaupt. Seit 116 Jahren folgt der US-Aktienmarkt diesem Muster, wonach im Jahr vor einer Präsidentschaftswahl die Aktienkurse besonders gut laufen. Die Logik dahinter ist, dass der amtierende Präsident, sofern er noch eine Amtszeit absolvieren könnte, alles tut, um die Wirtschaft in Gang zu halten und darüber hinaus große Versprechungen der Gegenkandidaten den beginnenden Wahlkampf prägen.

In dem anschließenden Wahljahr kommt es zunächst zu einer Verschnaufpause bei den Kursen, bevor sie dann ab Mai förmlich durch die Decke gehen.

Ob dieses Muster auch in diesem Jahr so zutrifft, hängt maßgeblich davon ab, ob Donald Trump sich im Handelskrieg mit neuen Eskalationen zurückhalten kann und wen die Demokraten als Spitzenkandidaten ins Rennen schicken. Sollte es der linke „Wall-Street-Schreck“ Elisabeth Warren werden, dürften die Marktteilnehmer darüber wenig begeistert sein.

Fazit

Vier der sechs Argumente für einen weiter steigenden US-Aktienmarkt sind in Bezug auf deren Nachhaltigkeit zumindest zweifelhaft. Dafür haben die Bullen ein sehr starkes Argument auf ihrer Seite: die US-Notenbank. Nicht umsonst heißt es an der Wallstreet „Never Bet Against the Fed“. Ob dies ausreichend ist, um den Markt weiterhin wie an der Schnur oben zu ziehen, ist fraglich. In der Vergangenheit jedenfalls gab es immer wieder Phasen, in denen die Fed die Märkte im Stich ließ, und sei es nur um etwas spekulative Luft abzulassen. Dennoch ist davon auszugehen, dass auch die bereits relativ hoch bewerteten US-Aktien tendenziell weiter steigen – primär dank der Notenpresse.

Kommentare lesen und schreiben, hier klicken

Mindestens das Argument, dassVorwahljahre gute Börsenjahre sind dürfte diesmal ausfallen, weil der Bonus der Steuersenkungen auf Kosten von noch mehr Schulden abgefrühstückt ist u. DT ( DJ Turbo) für weitere Stimulierungen die Zustimmung seiner Gegner bräuchte.Ich habe schon mehrmals erwähnt,das das Timing falsch war u.er den Zyklus verlängert hat u,schlimmstenfalls die Rezession kurz vor den Wahlen ein böser Wahlkampfgegner sein könnte.Könnte auch sein ,dass er mit rauchendem Turbo schon vorher an die Boxen muss, weil schon jetzt genügend Fakten für eine Absetzung vorliegen, u.je länger je mehr herauskommt.

Meine Meinung , Absetzung oder Nichtwiederwahl.