Fast schon den ganzen August hindurch wurde das Datum der Bekanntgabe der aktuellen US-Arbeitsmarktdaten in den USA genannt, der 3. September. An diesem Tag wird es weitere Hinweise dafür geben, ob der Auftrag der Fed „Maximum Employment“ in Reichweite gerät oder für Fedchef Jerome Powell das Hauptargument an Bedeutung verliert, ein Tapering noch hinauszuzögern, bis man „Further Progress“ vermelden kann. Aber so einfach stellt sich die Sachlage nicht dar, angesichts divergierender konjunktureller Entwicklungen.

Der ADP-Bericht als ungenauer Indikator für den US-Arbeitsmarkdaten

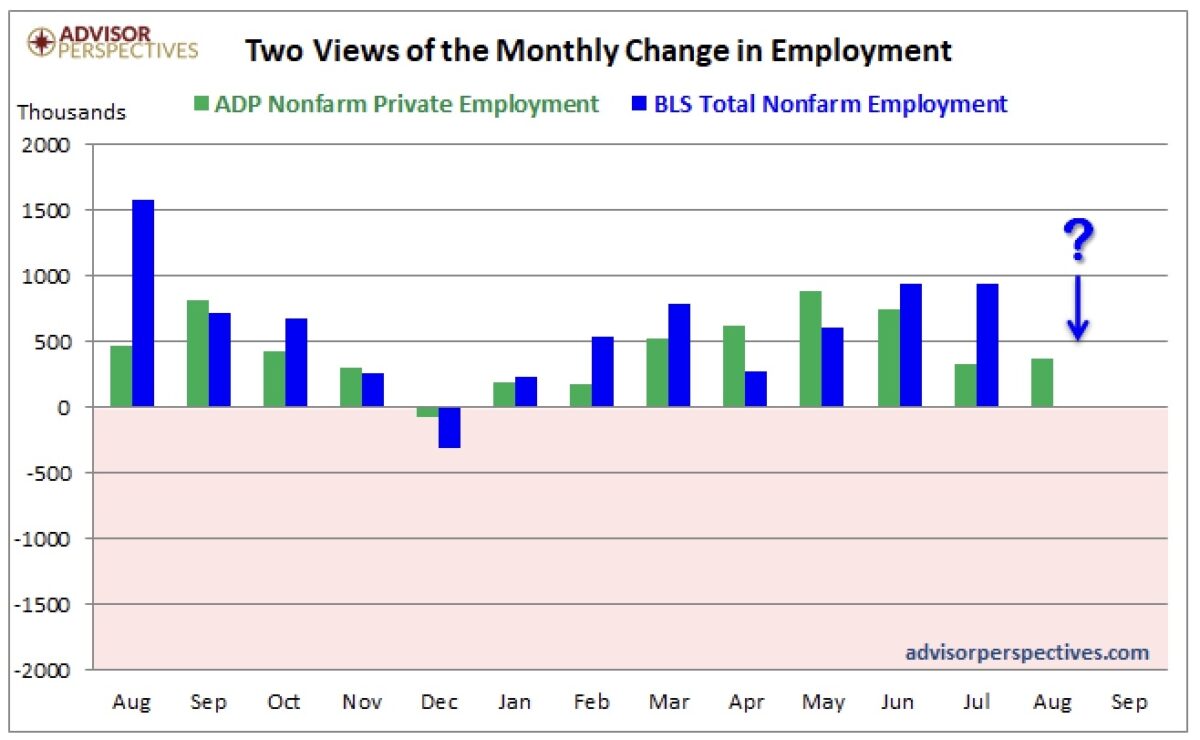

Für gewöhnlich blicken die Investoren auf den ADP-Bericht des Dienstleisters Automatic Data Processing, der sich auf etwa die Meldungen von 400.000 US-Unternehmen stützt, mit rund 25 Millionen Beschäftigten, um eine Indikation zu bekommen, was beim großen Arbeitsmarktbericht des Bureau of Labor Statistics, jeweils am ersten Freitag des Monats, herauskommen könnte.

In dieser Woche mit einem besonders geschärften Blick, schließlich wird dem heutigen Bericht eine besondere Bedeutung beigemessen.

Die vorgestrige ADP-August-Schätzung von 374.000 gewonnenen privaten Beschäftigungsstellen außerhalb der Landwirtschaft war ein Anstieg gegenüber der revidierten ADP-Zahl von 326.000 im Juli, aber man lag weit unter der Konsensschätzung von 613.000 für die ADP-Daten.

Wie wurde dieser Rückgang seitens des Dienstleisters bewertet?

„Unsere Daten, die alle Arbeitnehmer auf der Gehaltsliste eines Unternehmens darstellen, haben einen Rückgang der Erholung des Arbeitsmarktes aufgezeigt. Wir haben einen Rückgang der Neueinstellungen verzeichnet, nachdem in der ersten Jahreshälfte ein erheblicher Stellenzuwachs verzeichnet wurde“, so Nela Richardson, die Chefökonomin bei ADP. Trotz der Verlangsamung nähern sich die Beschäftigungszuwächse in diesem Jahr 4 Millionen, aber immer noch 7 Millionen Arbeitsplätzen unter dem Niveau vor Covid-19.

Aber von einem stringenten Zusammenhang zwischen ADP- und BLS-Daten konnte man im letzten Jahr nicht mehr so wirklich sprechen:

Ein Blick auf den Vormonat

Für den Monat Juli zeigte der US-Arbeitsmarktbericht einen Anstieg der Gesamtzahl der Beschäftigten außerhalb der Landwirtschaft um 943.000, was über der Prognose von 870.000 neu hinzugekommenen Arbeitsplätzen gelegen hatte. Die Arbeitslosenquote ging um 0,5 Prozentpunkte auf 5,4 Prozent zurück, die großen Beschäftigungszuwächse gab es im Freizeit- und Gastgewerbe, in der Kommunalverwaltung sowie in vielen Dienstleistungssektoren. Aber dieser Bereich der US-Industrie hatte wegen des starken Anstiegs der Delta-Variante in den Staaten einen Rückschlag!

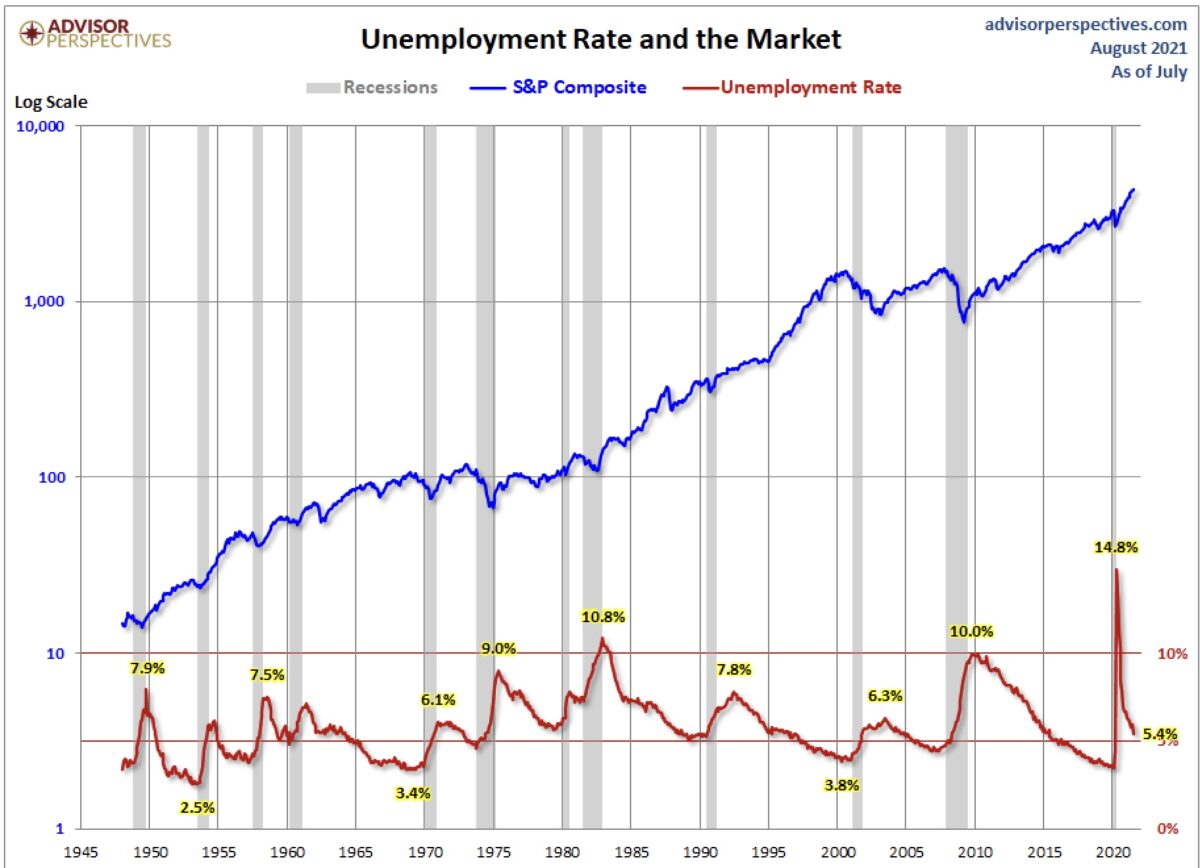

Der langfristige Zusammenhang zwischen US-Arbeitsmarktdaten und Börse

Dieser Chart von Advisor Perspectives zeigt die langfristigen Relationen von Arbeitslosigkeit, Rezessionen und dem S&P Composite – seit 1948. Der Arbeitsmarkt ist für gewöhnlich ein nachlaufender Indikator, der sich spiegelverkehrt zu den Aktienkursen bewegt. Auch hier ist wieder die absolut ungewöhnliche Situation in der Corona-Pandemie zu erkennen: Noch nie war die Arbeitslosigkeit so nach oben geschossen und noch nie kam sie so schnell zurück:

Was wird heute von den US-Arbeitsmarktdaten erwartet? Die Konsensschätzungen gehen von etwa 750.000 neu geschaffenen Arbeitsplätzen außerhalb der Landwirtschaft und von einem Rückgang der Arbeitslosenquote auf 5,2 Prozent aus. Die Flüsterschätzungen der Wall Street belaufen sich nach den ADP-Daten auf 600 bis 700.000. Sollten es aber über 900.000 wie im Vormonat werden, lauert „Taperinggefahr“.

Betrachtet man sich die obige Grafik, so muss man sich schon die Frage stellen, worauf um alles in der Welt wartet die Federal Reserve? Sollte sich die Arbeitslosenquote der 5-Prozentmarke nähern, was noch vor ein paar Jahren mit Vollbeschäftigung assoziiert wurde.

Doch so einfach stellt sich die Sachlage vor den heutigen US-Arbeitsmarktdaten nicht dar.

Die verworrene Lage bei den Wirtschaftsindikatoren

Die aktuellen Wirtschaftsindikatoren für die nächsten Monate geben alles andere als einen klaren Ausblick.

Inflation

Es ist derzeit die große Sorge der Ökonomen vor einer ausufernden Inflation mit all ihren möglichen Auswirkungen auf Wirtschaft und Börse. Über die einzelnen galoppierenden Einzelparameter, wie Produzenten- und Verbraucherpreise, Transportpreise infolge der Lieferkettenengpässe und auch bei Lebensmitteln wurde auf FMW schon ausführlich berichtet.

Doch für die Federal Reserve entsteht daraus ein unmittelbares Problem, sollte die Teuerungsrate noch ein paar Monate auf diesen Höhen verharren. Denn nach Beendigung der großzügigen staatlichen Unterstützungen (auch des Helikoptergeldes) wird die Inflation ganz rasch die Konsumfähigkeit der Amerikaner reduzieren. Noch gibt es sicherlich große Summen, die während der Pandemie angespart worden sind. Doch erste Warnzeichen deuten daraufhin, dass der für die USA so essenzielle Konsum mit seinem 70-Prozentanteil am Bruttoinlandsprodukt sich deutlich abschwächen könnte.

Denn Konsum-Frühindikatoren, wie das Verbrauchervertrauen der Uni Michigan und des Conference Board, sind im letzten Monat extrem gefallen, teilweise auf Niveaus, wie man es nur vor Rezessionen vorfindet. Schlechtes Omen auch für die heutigen US-Arbeitsmarktdaten?

Das wäre das letzte, was sich US-Regierung und Notenbank wünschen würden, denn all die Billionen Dollar an Hilfswerkpaketen hatten den großen Zweck den Konsum in der Krise nicht einbrechen zu lassen.

Und wie hoch dürfen eigentlich die Kapitalmarktzinsen steigen, speziell bei der 10-jährigen US-Treasury, die als Benchmark die Kreditzinsen in den USA bestimmt? Wird es bereits bei etwa zwei Prozent der Fall sein, dass all die Konsumentenkredite in den USA (Kreditkarten- , Auto- und Stundentenkredite) zu einer Konsumeinschränkung führen müssen, begleitet von einem allgemein höheren Inflationsniveau?

Einkaufsmanagerindizes

Zwar liegen die Einkaufsmanagerindizes für das Verarbeitende Gewerbe (ISM und Markit) mit ihren Ständen um die 60 Punkte in den USA und Europa noch deutlich in der Expansionszone, jedoch schwächt sich das Wachstum seit dem Frühjahr in vielen Ländern ab. Das globale Wachstum ist laut Markit auf die niedrigste Rate seit 14 Monaten gesunken, aufgrund der Lieferkettenprobleme, der globalen Ausbreitung der Delta-Variante sowie aufgrund des Preisdrucks.

Besonders ausgeprägt beim Treiber des Welt-Wirtschaftswachstums China, wo der PMI für die Industrie zwischenzeitlich schon unter 50 Punkte gefallen war.

Ausgerechnet im Reich der Mitte, welches die globale Wirtschaft nach der Finanzkrise aus der Rezession geholt und etwa zur Hälfte für deren Wirtschaftswachstum beigetragen hatte. Dazu: Die ASEAN-Staaten mit einem PMI von 44,5 Punkten für das Verarbeitende Gewerbe, kann es da noch zu dem Weltwirtschaftswachstum von sechs Prozent kommen, wie es noch kürzlich vom IWF prognostiziert wurde?

Fasst man die einzelnen Entwicklungen zusammen, so sieht man ein wenig in welchem Dilemma sich die US-Notenbank Fed vor den heutigen US-Arbeitsmarktdaten befindet. Bei ihrer Entscheidung um ein absolut notwendiges Tapering, bezüglich des Beginns und der einzelnen Schritte. Klar betont die Fed stets den Taktgeber für ihre Geldpolitik: Price Stability and Maximum Employment, aber schon seit geraumer Zeit ist diese auch ein Schutzpatron für die Aktienmärkte mit ihrem erst kürzlich erreichten Volumen von 50 Billionen Dollar. Bereits eine normale Korrektur würde schon eine höhere Summe ausmachen, als die Federal Reserve innerhalb der Pandemie an frischem Geld gedruckt hat.

Zugleich würde ein stärkerer Rückgang der Wirtschaftserholung die Pläne der USA-Regierung geradezu torpedieren, mit ihren Konjunkturprogrammen, um die seit einiger Zeit im Kongress gestritten wird. Nicht nur aus diesem Grund stehen Finanzministerin Janet Yellen und ihr Nachfolger bei der Fed, Chair Jerome Powell, in ständigem Austausch.

Fazit

Aus all diesen Gedanken könnte ein wenig hervorgehen, warum sich die US-Notenbank so zögerlich verhält mit der Festlegung einer Timeline über die Rückführung der Anleihekäufe. Welche Besorgnisse geistern nicht alle durch die Räume der Zentralbank? Angst vor Taper Tantrum 2.0, Furcht vor einem Wirtschaftseinbruch und möglicher Stagflation?

Andererseits werden die Auswirkungen der Geldschwemme immer deutlicher, womit wir wieder beim Ausgangspunkt angelangt wären, den in Kürze publizierten großen Arbeitsmarktdaten (Nonfarm Payrolls). Wie werden die Amerikaner in ihr verlängertes Wochenende mit dem Labor Day am Montag gehen? Mit neu aufgeflammten Ängsten vor dem Tapering oder mit der Überzeugung, dass Schutzengel Powell weiter seine schützende Hand über die Märkte hält?

Die Zwickmühle für die US-Notenbank ist jedenfalls unverkennbar – dahe werden die heutigen US-Arbeitsmarktdaten ein echter „Hinkucker“..

Kommentare lesen und schreiben, hier klicken

Persönlich würde ich den von ADP erhobenen Daten mehr Qualität beimessen als den Daten des Bureau of Labor Statistics (BLS). Die starken Abweichungen in den Zahlen der letzten Monate im Bereich der privaten Beschäftigung zwischen der ADP- und der BLS-Statistik könnte durchaus politischer Natur sein. Das BLS wendet u. a. die sehr intransparente Methode „Net Birth Death Model“ zur Bereinigung der Daten an. Dadurch kann das Ergebnis um Hunderttausende Stellen pro Monat beliebig verändert werden. Dem Modell liegt die Annahme zugrunde, dass eine GESCHÄTZTE Anzahl von Firmen im Betrachtungszeitraum aus dem Markt ausgeschieden ist und Personal freigesetzt hat und eine ebenfalls geschätzte Anzahl von Unternehmen neu gegründet und eine bestimmte geschätzte Anzahl von Jobs geschaffen hat. Die Erhebungsmethode des ADP weist derartige ANNAHMEN nicht auf. Daher wäre es vermutlich angemessener, die Fehlerquote bei den BLS-Daten zu suchen.