Wird die US-Notenbank Federal Reserve angesichts der Bankenkrise einknicken – und die Zinsen bald senken? Vieles spricht dafür!

Bankenkrise: Warum die Federal Reserve einknicken wird

In dieser Woche beginnt sie, die mit Spannung erwartete Berichtssaison über das erste Quartal 2023. Wie immer mit den Berichten der großen US-Banken, aber auch mit denen der Regionalbanken, die zuletzt für ein kleines Börsenbeben gesorgt haben. Während die Großinstitute durch den Bankrun im Hinblick auf die Einlagen der kleinen Institute sogar profitieren könnten, wird es für die Kleinen immer schwieriger.

Für die US-Notenbank Federal Reserve hat sich die Lage weiter verkompliziert. Mit ihren Zinsanhebungen beeinflusst sie gerade das kurze Ende der Anleihezinsen (das längere bestimmt der Markt), was die Regionalbanken in immer größere Schwierigkeiten bringt, desto höher die Renditen bei den kurzlaufenden Anleihen stehen. Weil umso mehr Kapital dann von den Banken abgezogen wird, die nie und nimmer mit den Renditen der Geldmarktfonds Schritt halten können.

Hinzu kommt: Mit ihrer ultraschnellen Straffung der Geldpolitik wollte die Federal Reserve die US-Wirtschaft abkühlen, das Ungleichgewicht zwischen Angebot und Nachfrage als Ursache für die ausufernde Inflation bekämpfen. Jetzt ist aber eine Entwicklung eingetreten, die die US-Konjunktur in einem Vorwahljahr schwer beschädigen könnte. Die Abzüge von Kapital in dreistelliger Milliardenhöhe bei den Regionalbanken führt zu einer fortschreitenden Verschärfung der Vergaberichtlinien für Kredite. Gerade bei den Instituten, die für zwei Drittel der ausgegebenen Kredite im Privatsektor stehen, ein ausgesprochener Credit Crunch (Kreditklemme) könnte die Folge sein, die Fed mit ihrer Intention weit über das Ziel hinausschießen. Kein Zufall: in den letzten beiden Wochen ist die Kreditvergabe der US-Banken so stark eingebrochen wie noch nie seit Erhebung der Daten!

Ein kleiner Überblick über die Lage.

Bankenkrise: Die Verschärfung der Kreditbedingungen hat längst begonnen

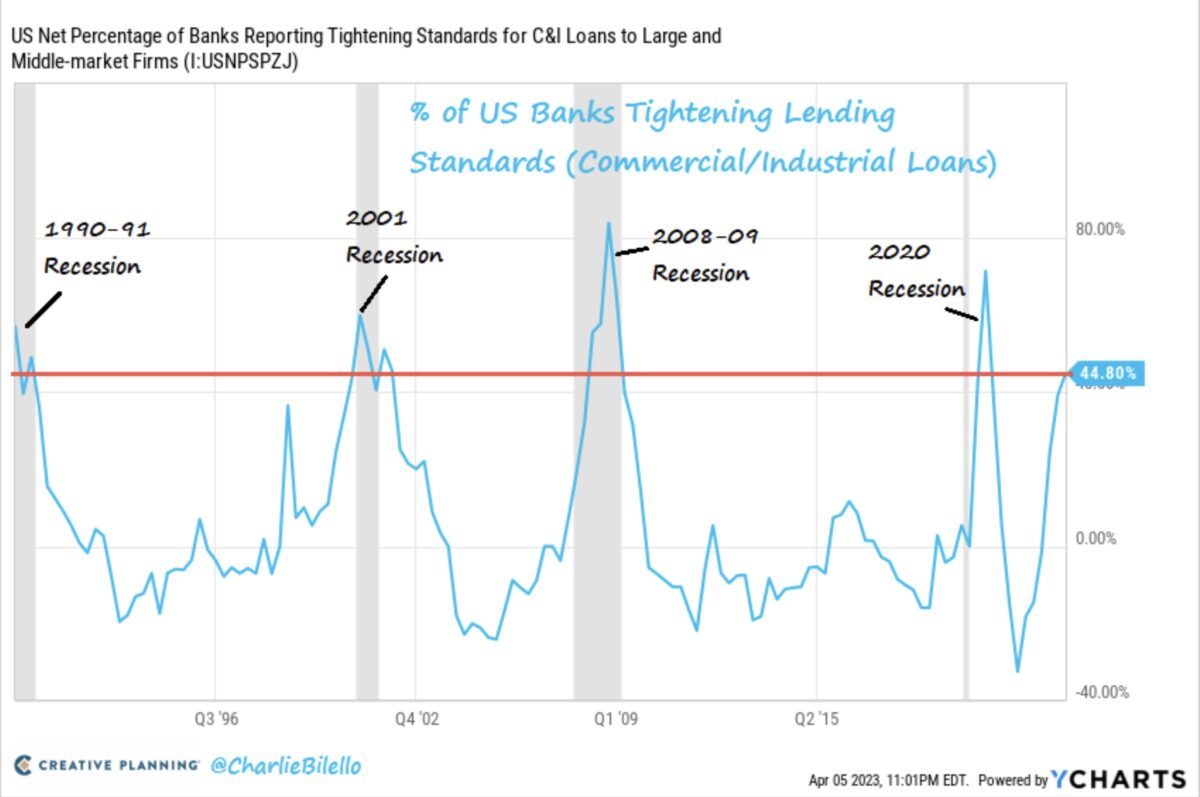

Für diese Feststellung braucht man nicht erst auf die ab dem 14. April beginnende Berichtssaison der Banken zu warten. Wie aus einem Tweet von Charlie Bilello hervorgeht, verschärfen sich diese Konditionen schon so stark, wie zuletzt bei dem Abgleiten der US-Wirtschaft in eine Rezession in früheren Zyklen.

Hier in der Übersicht von Lance Roberts wird das Ganze noch detaillierter dargestellt. Die Kreditstandards für nahezu alle Kreditarten schießen nach oben:

US-Bankenkrise: Die Kleinen stürzen ab, profitieren die Großen?

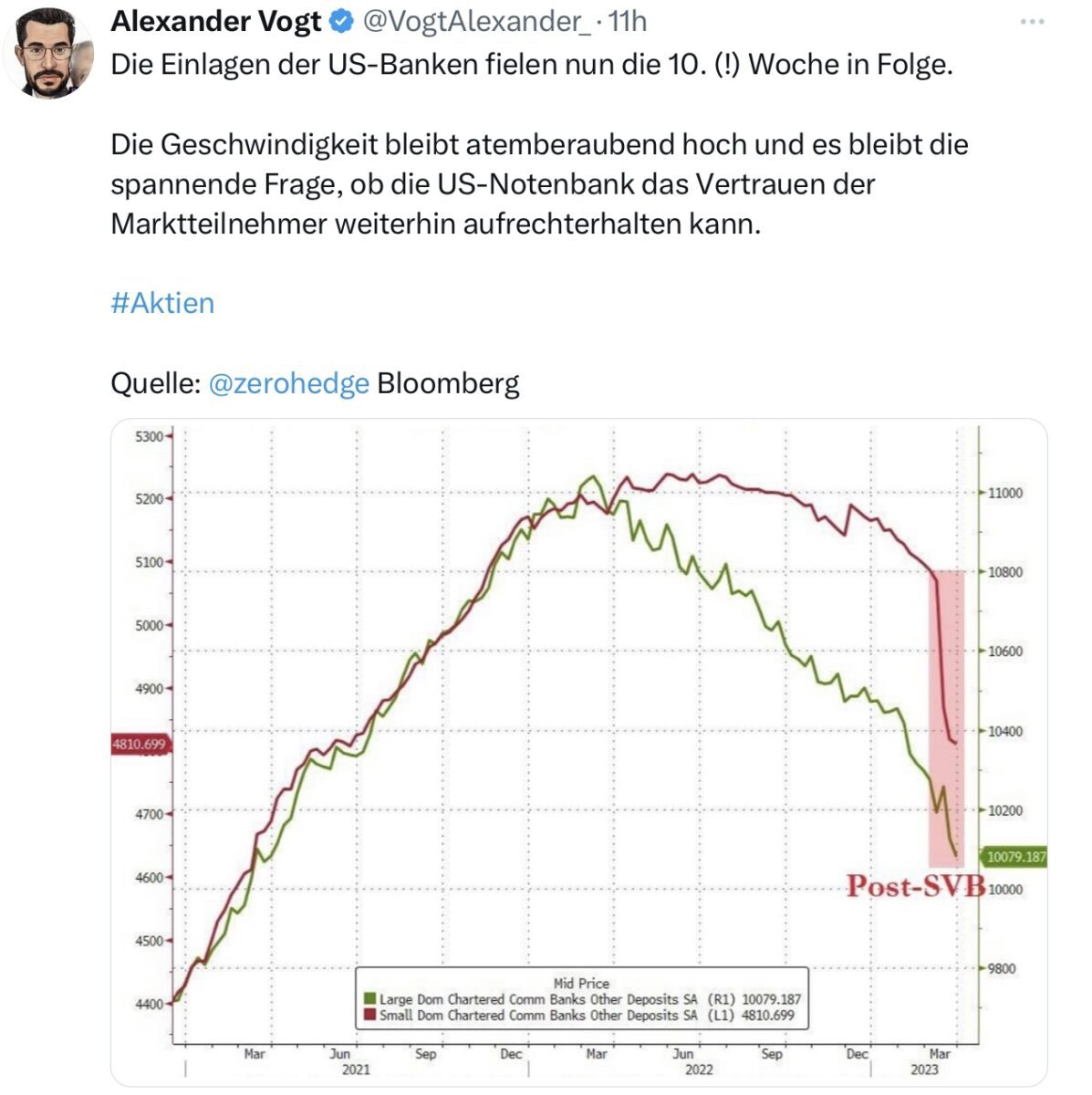

Die Pleite der Silicon Valley Bank war ein Schock für die Märkte, ein elektronischer Bankrun die Folge. Nach Daten der Federal Reserve flossen aber den 25 größten US-Banken in den Tagen nach dem Zusammenbruch der SVB etwa 120 Milliarden Dollar an Einlagen zu, während die kleineren US-Banken in diesem Zeitraum 108 Milliarden Dollar verloren hatten. Rückblickend der größte wöchentliche Rückgang an Einlagen bei kleineren Banken, der jemals verzeichnet wurde.

Aber dass dies kein singuläres Ereignis gewesen ist, zeigt die Bloomberg-Grafik im Tweet von Alexander Vogt:

Es sind eben die hohen Zinsen am Kapitalmarkt, die es für risikolose Anlagen in kurzlaufenden Anleihen oder in Geldmarktfonds gibt. Die Großbanken sind zunächst zweifelsohne Nutznießer der letzten Entwicklung, weil diese zum einen durch die Regulationen größeres Vertrauen genießen, aber auch aufgrund ihres Geschäftsmodells.

Es sind die weiteren Einnahmequellen durch das Investmentgeschäft, durch Handelsgeschäften oder durch Einnahmen über Geldmarktfonds.

Währenddessen die kleinen oder mittleren Banken fast zur Gänze auf das Geschäft mit Bankdienstleistungen und der Kreditvergabe angewiesen sind. Mit vielen Krediten bei Wohnhypotheken, Autos und Gewerbeimmobilien, die unter dem enormen Druck höherer Zinssätze ächzen.

Aber auch die Großinstitute verzeichnen eben Abflüsse, die Quartalsberichte werden es zeigen.

Ist die Bankenkrise aber durch die rasche Intervention der US-Stellen trotzdem vorbei?

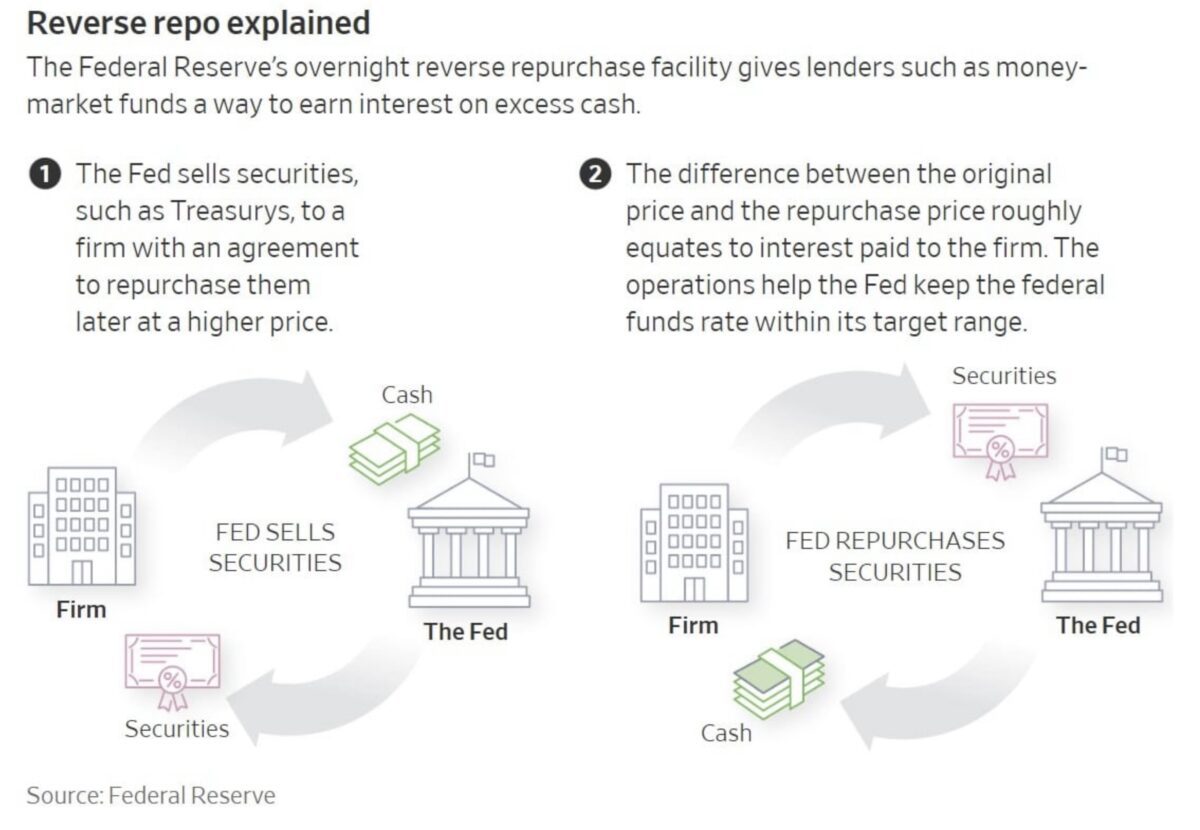

Schön erklärt die Federal Reserve selbst das „Reverse Repo„, es ist ein Programm, bei dem die Notenbank Wertpapiere an ein Unternehmen verkauft, das eine Vereinbarung hat, sie am nächsten Tag zu einem höheren Preis zurückzukaufen. Die Differenz zwischen dem ursprünglichen und dem „Rückkauf“-Preis – daher der Begriff „Rückkaufprogramm“, – sie entspricht den an den Käufer gezahlten Zinsen.

Ein umgekehrter Rückkauf tritt auf, wenn eine Bank oder ein Geldmarktfonds der Fed über Nacht Geld im Austausch für Treasury-Sicherheiten leiht. Die Investition ist die einzige risikofreie Option für die genannten Unternehmen. Andere Übernacht-Investmentoptionen haben Gegenparteirisiken.

Die Federal Reserve initiierte das RRP-Programm, um die enorme Summe an Reserven aufzunehmen, die über die massiven geldpolitischen Konjunkturmaßnahmen nach dem wirtschaftlichen Stillstand der Covid-Pandemie in das Finanzsystem gepumpt worden sind.

Angesichts der Geldflüsse ist es wahrscheinlich zu früh, um an eine Eindämmung der Bankenkrise zu glauben. Nach wie vor sind die „Reverse-Repo“-Operationen sehr hoch. In der Grafik von Lance Roberts wird die Historie des Reverse Repurchase Program seit 2003 dargestellt. Der derzeitige Anstieg der Nutzung dieser Finanztransaktion ist beispiellos.

Im Kontrast hierzu die Äusserungen von Fed-Mitgliedern:

Die Fed-Präsidentin von Cleveland, Loretta Mester, stellte am Dienstag der letzten Woche bei einem Interview auf CNBC fest, dass die US-Zentralbank wahrscheinlich mehr Zinserhöhungen vor sich habe, da die jüngsten Probleme des Bankensektors eingedämmt seien.

Eine Bemerkung, die doch sehr an die Erklärung des ehemaligen Fed-Chefs Ben Bernanke vor dem Kongress im Jahr 2007 erinnert:

„Wir erwarten keine signifikanten Spillover vom Subprime-Markt auf den Rest der Wirtschaft oder auf das Finanzsystem“.

US-Berichtssaison: Abgesenkte Prognosen, werden sie geschlagen?

Es ist eines der Rätsel der letzten Wochen, dass die Aktienmärkte trotz der ständigen Warnungen vor einem Rückgang der Unternehmensgewinne so stabil geblieben sind. Trotz der taumelnden Frühindikatoren, trotz der Rezessionssorgen und den damit teuer werdenden Märkten.

Der eigentliche Test für die Markte könnte damit in dieser Woche mit dem Start in die Berichtssaison für das erste Quartal beginnen. Dabei ist jedoch zu bedenken, wie stark die Schätzungen bereits gesenkt wurden, gerade im Bankensektor könnte es zu einer hohen „Beat-Rate“ kommen.

Aber wichtiger dürften die Ausblicke der CEOs werden, ihre „Forward Guidance“, die Druck auf die Börsen ausüben könnten.

Hier die Darstellung der bisher folgenlos gebliebene Absenkung der Gewinnerwartungen für den S&P 500:

Fazit

Auch wenn es sich im Nachhinein immer schlau argumentieren lässt, war es doch ziemlich klar, dass die neun Zinsanhebungen der Federal Reserve um 475 Basispunkte innerhalb von zwölf Monaten Kollateralschäden verursachen mussten. Irgendetwas würde brechen, nur wusste man nicht im Voraus, wo die erste Sollbruchstelle im Finanzsystem sein würde. Nicht einmal die US-Notenbank, ansonsten wären die absonderlichen Dotplots (Zinsprojektionen) nicht zustande gekommen. Zwar wiederholt sich eine Krise ganz selten mit derselben Ursache, aber bei einer Verschuldung von weit über 300 Prozent zum Sozialprodukt musste bei den höheren Zinskosten irgend jemand aus der Kurve fliegen.

Jetzt sollten sich die Zinsanhebungsfantasien erschöpfen, das Thema Rezession allgegenwärtig werden. Auch noch stärker als die Frage, ob das Fed-Ziel für die Inflation bei zwei, drei oder 4 Prozent liegen wird.

Schon mehrfach als Hypothese in den Raum geworfen: Das US-Finanzsystem braucht eine leicht erhöhte Inflation, um von dem höchsten Schuldenstand in Relation zur Wirtschaftsleistung seit dem Zweiten Weltkrieg herunterzukommen – schon einmal wurde es praktiziert, das Prozedere der finanziellen Repression.

Die Frühindikatoren stehen in Summa stark auf Wirtschaftsabschwächung, insbesondere der PMI für das Verarbeitende Gewerbe, bei dem es zum ersten Mal seit 2009 in allen Unterkategorien einen Rutsch unter die Wachstumsschwelle von 50 Punkten gegeben hat.

Jetzt kommt aber erst mal die US-Berichtssaison zum ersten Quartal und was noch wichtiger sein dürfte: die Ausblicke auf die nächsten Quartale. Auch blicken die Börsen bekanntermaßen mindestens zwei Quartale in die Zukunft, wenn eine Rezession, dann möglichst bald. Man stelle sich vor, diese käme erst 2024 in einem Wahljahr mit steigender Arbeitslosenrate, sinkenden Steuereinnahmen und sozialen Verwerfungen. Dies wird die US-Administration vermutlich mit aller Macht zu verhindern versuchen, auch die Federal Reserve, der eine Schar von US-Senatoren schon jetzt im Nacken sitzt.

Sollte die Federal Reserve tatsächlich die Abflüsse von den Banken ignorieren, die Verschärfung der Kreditbedingungen für die Mehrzahl der Amerikaner, den sich abschwächenden Konsum, die ersten Anzeichen sich eines abkühlenden Arbeitsmarktes?

Wohl kaum, aber wie das kommunizieren, ohne Vertrauensverlust – nach der letzten Kakophonie von Verlautbarungen von Fed-Offiziellen.

Jerome Powell dürfte sich aber nicht schwertun, mit 180-Grad-Wenden, er hat Erfahrung (siehe 2018/2019)..

Kommentare lesen und schreiben, hier klicken

Ja das wird sie sehr bald schon tun aber soll das dann etwas gutes sein?

Eine neue Rally dann mit neuen Hochs?

Oder könnte es sein das sie umsteuern muss weil der Finanzsektor kollabiert und darin kann doch kein vernünftig denkender Mensch etwas positives sehen. Dazu Brauch es schon einen Funken Wahnsinn.

Ob das erste Ziel schon erreicht ist??? Größtmögliches „Finanzchaos“–„starke Erhöhung der Zinsen, danach starke Senkung der Zinsen“- Ergebniss bzw Ziel: „Anpreisung des digitalen US-Dollars „

Bitte prüfen Sie mal Ihren Artikel auf Logik! Haben die USA ein Kreditausgabeproblem? Woher dann die vielen Kreditschulden? Was nutzen Kredite, wenn sie der eine nicht braucht und der andere, der sie bräuchte, nicht erhält. Was Sie hier zeichnen führt ja genau zu dem Problem vor dem wir stehen. Konsumkredite für die Reichen und Schönen, denen der Konsum bereits zum Halse raushängt, während die „Armen“ darben und für das ihnen eingeräumte Kreditvolumen vielleicht eine Wärmepumpe kaufen könnten. Sind Sie eigentlich in der Lage einen Wirtschafts-/Geldkreislauf mit Kreditvergabe aus Sicht eines Unternehmens, Unternehmers, leitender Angestellter und Arbeiter zu zeichen? Vielleicht geht Ihnen dann mal ein Licht auf.

Ja der Hr. Müller schreibt halt immer den selben Quatsch. Qualitativ sind die Artikel zum Vergessen.

Wenn man einem Drogenabhängigen im Entzug doch wieder einen Schuss setzt damit er wieder normaler wird, kann man nicht wirklich von Suchtbekämpfung reden. Aber bei den vielen Geldspritzen der letzen Jahre wird man nicht umhin kommen, die Fehler fortzuleben die man begangen hat. Wird schon schief gehen. So oder so. Aber dann ist es eh egal.

Der Kreditversicherer Allianz Trade erwartet in Folge der jüngsten Bankenturbulenzen mehr Firmenpleiten bei uns in der Bundesrepublik Deutschland/Quelle: n-tv-Fernsehtext. Aber für Bundeskanzler Olaf Scholz ist ja in Sachen aktuelle Situation der Banken bei uns in Deutschland alles in bester Ordnung.