Mit ziemlicher Spannung erwartet man die US-Berichtssaison der Unternehmen für das dritte Quartal des Jahres 2021. Im Jahr nach Corona, das bisher mit Riesenwachstumsraten in den ersten beiden Quartalen von über sechs Prozent aufgewartet hat. Doch seit einiger Zeit ist Sand im Getriebe mit den Faktoren, über die es bereits Dutzende von Berichten gegeben hat: Inflation, Lieferengpässe, Materialmangel, Margendruck und steigende Löhne. Wie macht sich dies alles in den Unternehmensergebnissen bemerkbar? Oder haben die Amerikaner in gewohnter Weise wieder tief gestapelt, um anschließend bei der US-Berichtssaison die Prognosen zu übertreffen?

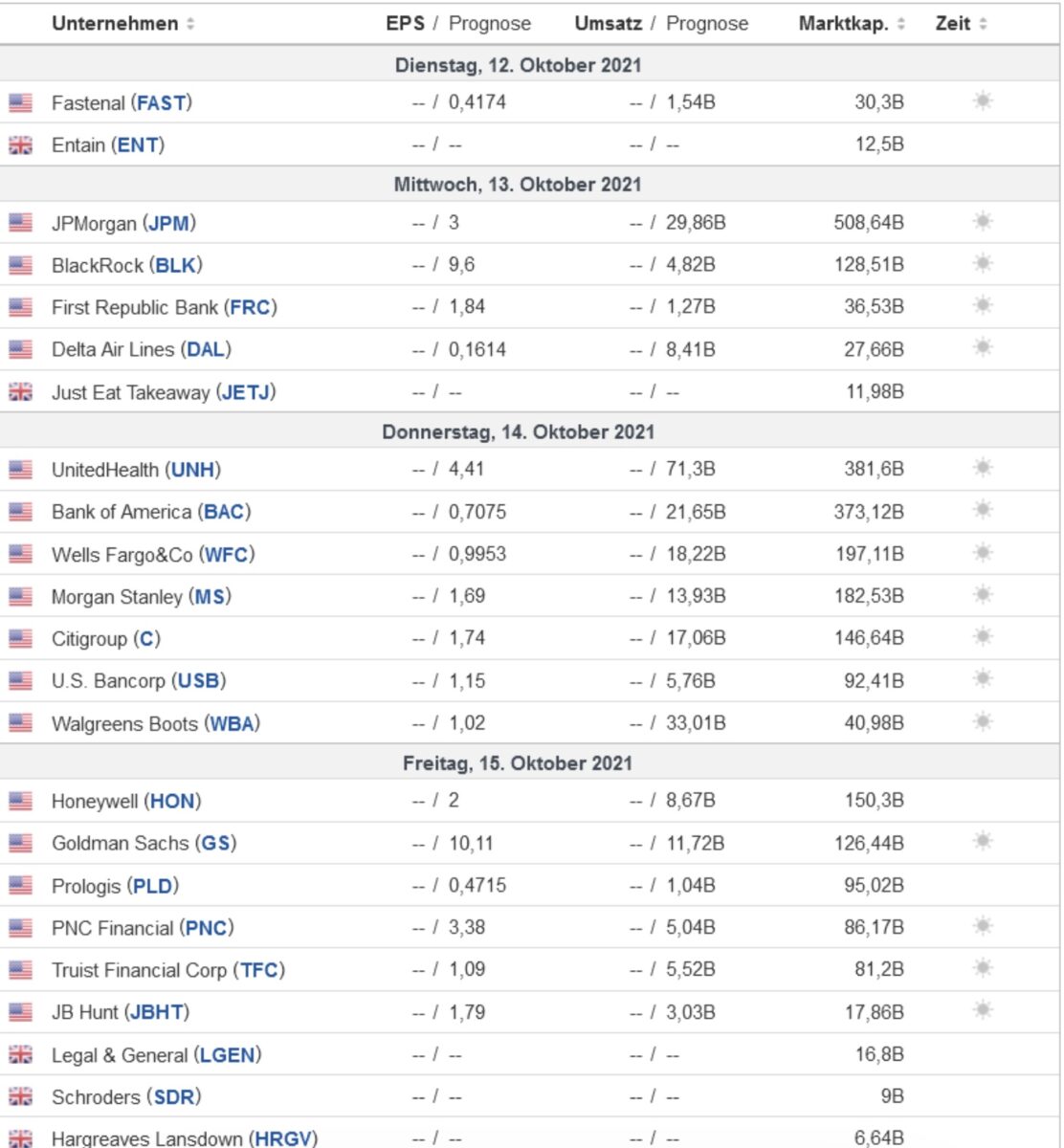

US-Berichtssaison: Es beginnen traditionell die Banken

Am morgigen Mittwoch geht es los mit zwei ganz großen Dickschiffen aus der Finanzbranche: Die größte und profitabelste Großbank der USA JPMorgan, deren Jahresgewinne der gesamten Marktbewertung unserer Deutschen Bank entsprechen und BlackRock, dem weltgrößten Vermögensverwalter, der seine verwalteten „Assets“ auf neun Billionen Dollar schrauben konnte – allerdings im September mit Abflüssen zu kämpfen hatte. Anschließend kommen die anderen großen Finanzinstitute, wie diese Wochenübersicht zeigt.

Betrachtet man sich das ETF auf die Finanzbranche, den SPDR Financial, so sieht man eine Situation, die fast auf einen charttechnischen Ausbruch nach oben hindeutet.

Warum haben die Finanztitel in der letzten Zeit so gut abgeschnitten, im Umfeld der steigenden Inflationsraten und der Lieferkettenproblematik?

Der Hauptgrund dürften die gestiegenen Kapitalmarktzinsen sein, die von ihrem Quartalstief Ende Ende Juli mit Renditen von unter 1,2 Prozent auf über 1,6 Prozent (10-jährige US-Staatsanleihe) gestiegen sind. Die Differenz der langfristigen zu den kurzfristigen Zinsen ist deutlich geklettert, sehr vorteilhaft für die Banken – Stichwort Fristentransformation.

Für die Wall Street und ihre Indizes spielt die Performance der Finanzbranche nach wie vor eine bedeutsame Rolle, denn diese hat eine Gewichtung von 12 Prozent im S&P 500.

Wie ist die Erwartung für das dritte Quartal?

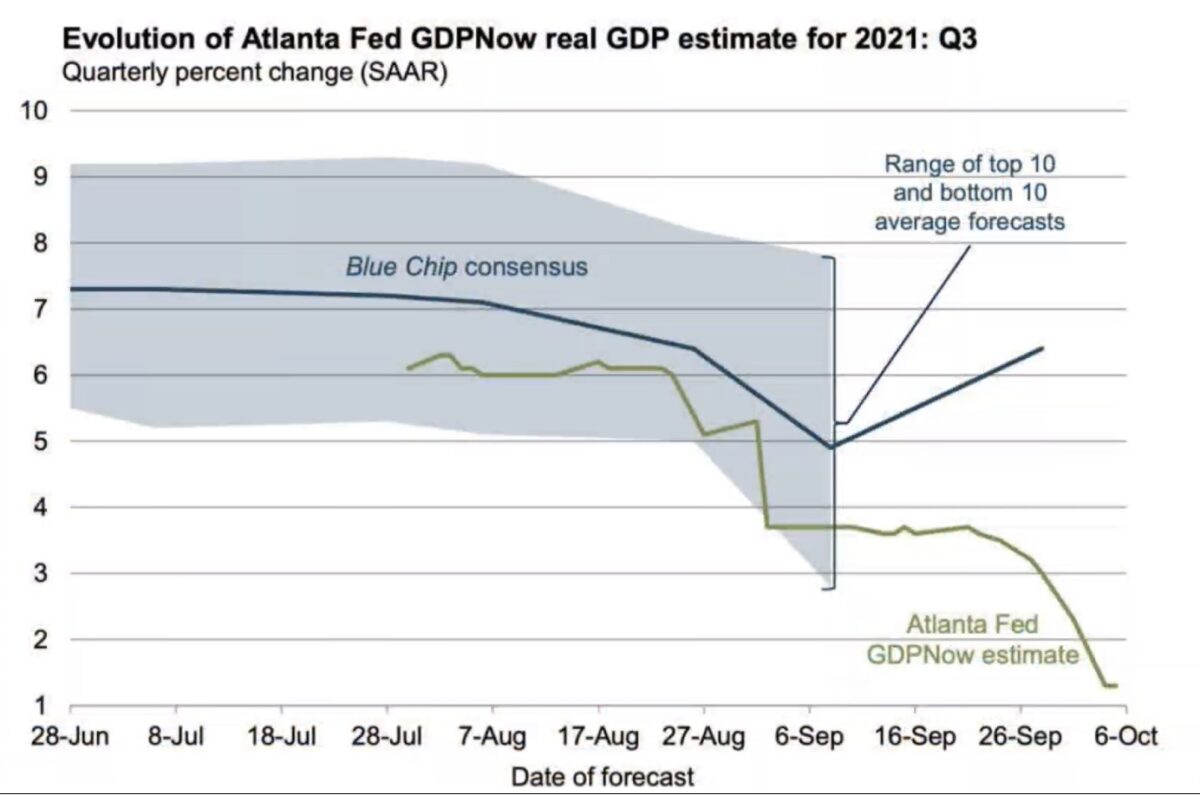

Natürlich geht man seitens der Investoren mit gemischten Gefühlen in diese US-Berichtssaison. Besteht denn nicht eine gewaltige Differenz zwischen der Konsenserwartung des Wachstums für Q3 von fünf Prozent und dem GDP Now Indikator der Notenbank von Atlanta, der nur noch ein Wachstum von 1,3 Prozent anzeigt?

Die Gewinnschätzungen für das dritte Quartal liegen bei plus 27,6 Prozent (im Jahresvergleich), dies wäre die dritthöchste Wachstumsrate seit 21 Jahren für diese Periode. Das Finanzdatenhaus FactSet glaubt sogar an ein Wachstum von 30 Prozent.

Es gab in letzter Zeit eine ganze Reihe von Abstufungen im Wachstum – 47 an der Zahl, aber zugleich 56 Anhebungen der Aussichten. Die börsennotierten US-Unternehmen sind bekannt als Meister im Management bei den Unternehmensergebnissen, zuerst Abstufung beim Midquarter Update, damit man dann die Ergebnisse am Stichtag übertreffen kann.

Das dritte Quartal soll in Summa geringere Gewinne bringen, als das zweite Vierteljahr, wie diese Übersicht zeigt.

Die Gewinne für Q2 lagen bei 52,80 Dollar pro Aktie, für Q3 werden 51,14 Dollar erwartet, für Q4 – 51,14 Dollar.

Dies ist bei einem hohen KGV von 21 schon bedeutsam, hier sollte es keine Enttäuschung geben, bei den Berichten.

Im Ausnahmejahr 2021 konnte man die Schätzungen in Q1 um 23 und in Q2 um 17 Prozent übertreffen. Tempi passati?

Bisher war es in den USA gewissermaßen Usus die Erwartungen zu schlagen, in den letzten fünf Jahren lag die Rate bei 8,4 Prozent, die Anzahl der „outperformenden“ Firmen bei 76 Prozent.

Das Besondere an der jetzigen Quartalssaison ist die Tatsache, dass sich die Situation für die Unternehmen in den letzten Tagen weiter deutlich verschlechtert hat und diese Phase liegt bereits im vierten Quartal, somit nicht von den Berichtsdaten reflektiert, aber sicherlich in den Ausblicken.

Fazit

Inmitten des schwierigen Umfelds für die Aktienmärkte, mit all dem Margendruck auf die Unternehmen, könnte es zu Beginn der US-Berichtssaison seitens der Finanzbranche zunächst einmal keine bösen Überraschungen geben. Denn diese sind ein wenig Profiteure der aktuellen Entwicklung in einem inflationären Umfeld. Nicht umsonst lagen die Sektoren Energie und Finanzwerte am gestrigen Tag, vor dem Abverkauf, auf einem 52-Wochenhoch. Allerdings kommt es bei den Unternehmen auch auf den Ausblick an und von dem dürfte auch die Finanzbranche betroffen sein: Zum Beispiel von einer Korrektur an den Märkten mit sinkenden Bewertungen, geringeren Umsätzen und schrumpfendem Margin Debt.

Kommentare lesen und schreiben, hier klicken