Die Erwartung einer Zinswende durch die US-Notenbank verhalf dem US-Dollar zuletzt zu neuer Stärke. Bei hoch verschuldeten Schwellenländern reist die Trendwende bei der Weltleitwährung Wunden wieder auf und erhöht das Risiko einer neuerlichen Schuldenkrise enorm.

Die Fed als Retter vor der Flucht in den US-Dollar

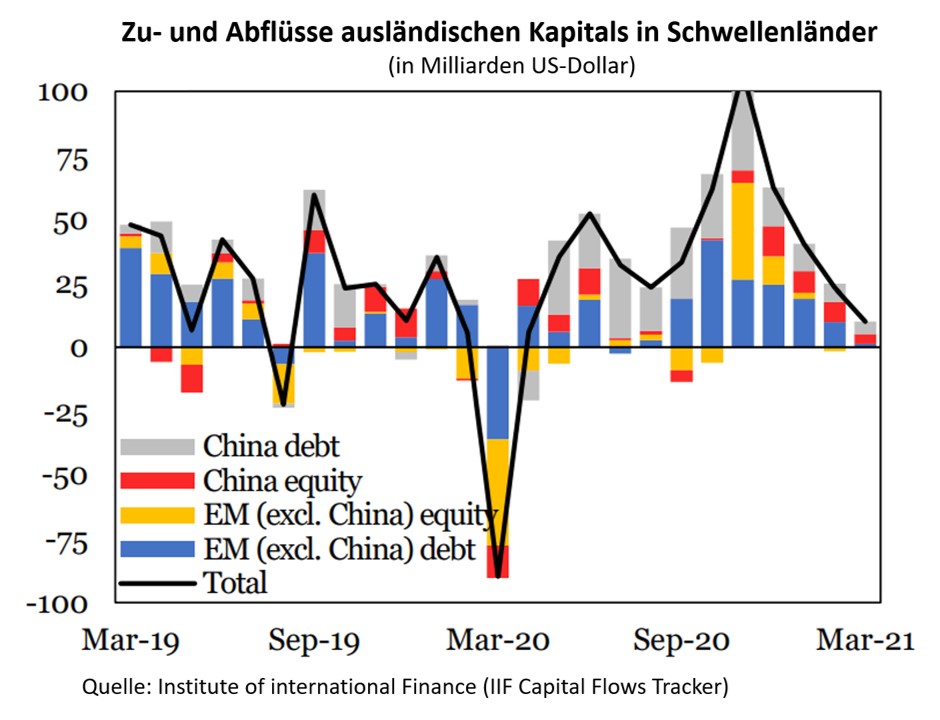

Als zwischen Januar und Mai 2020 Kapital in Höhe von über 100 Milliarden US-Dollar fluchtartig die Schwellenländer verließ, sprang die US-Notenbank (Fed) helfend mit Währungs-SWAP-Linien und der massiven Senkung der Dollar-Zinsen zur Seite. Die Kapitalflucht zu Beginn der Corona-Krise hatte zu diesem Zeitpunkt bereits mehr als doppelt so große Ausmaße wie während der Weltfinanzkrise 2008 angenommen.

Nach den Rettungsaktionen der Fed beruhigte sich die Lage vorübergehend. Kapital strömte wieder zurück in die Schwellenländer, sowohl in die Anleihe- als auch in die Aktienmärkte. Doch dieser Trend droht sich nun umzukehren.

Dafür gibt es zwei wesentliche Gründe: Erstens ist die Wirtschaft in vielen Schwellenländern weiterhin stark angeschlagen, da weniger staatliche Finanzhilfen für die Stabilisierung der Konjunktur zur Verfügung stehen. Zweitens hat sich die Verschuldung dramatisch weiter erhöht und in Relation zum BIP im ersten Quartal 2021 ein neues Fünfzigjahreshoch erreicht.

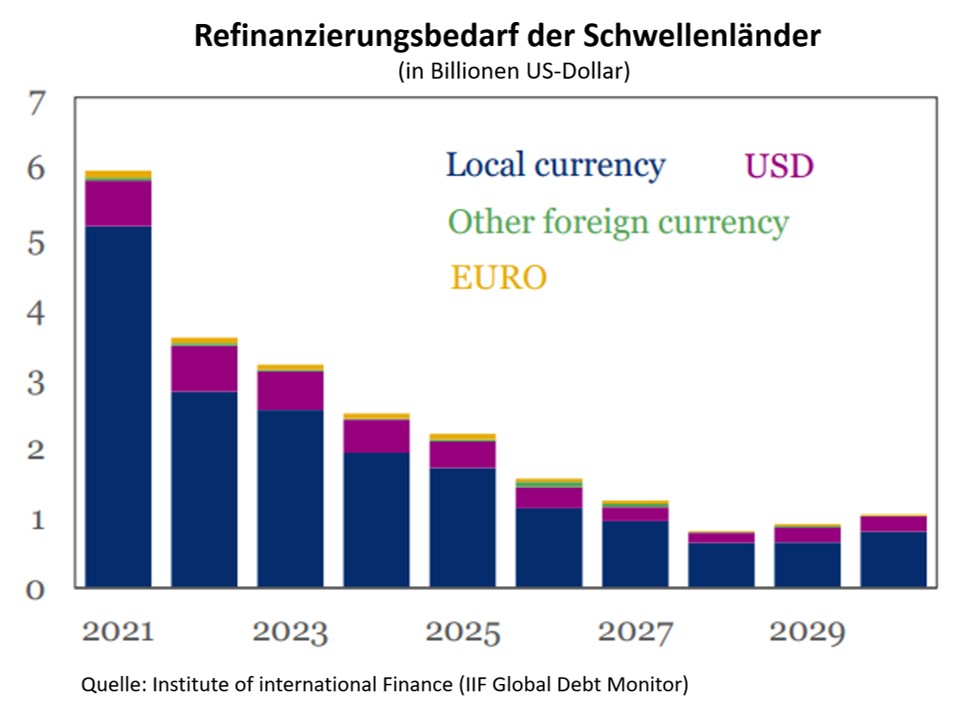

Bis Ende nächsten Jahres steht nun ein ebenfalls rekordhohes Refinanzierungsvolumen für Schwellenländerschulden in Höhe von knapp zehn Billionen US-Dollar an. Davon allein ca. sechs Billionen US-Dollar in diesem Jahr, wobei ein Großteil davon auf die zweite Jahreshälfte 2021 entfällt.

Die Tatsache, dass der überwiegende Teil der Schulden in heimischer Währung aufgenommen wurde, wäre im Zuge einer ausgeprägten Dollar-Stärke nur bedingt hilfreich. Die Währungsreserven der Schwellenländer in US-Dollar werden dadurch zwar geschont, die gleichzeitig teilweise dramatische Abwertung der heimischen Währungen führt jedoch dazu, dass Investoren eine Risikokompensation in Form deutlich höherer Zinsen verlangen und die Schuldenaufnahme somit teurer wird.

Durch den schwindenden Vertrauensverlust in die Schuldnerwährung wird es trotz steigender Zinsen generell schwieriger, ausländisches Kapital anzulocken. Vor allem dann, wenn in US-Dollar denominierte amerikanische Staatsanleihen durch höhere Renditen an Attraktivität gewinnen.

Die US-Notenbank könnte also vom Retter in der Not zum Risikofaktor für hoch verschuldete Schwellen- und Entwicklungsländer werden. Ein zu frühes und zu starkes Bedienen des geldpolitischen Bremspedals durch die Fed hätte nicht nur für die USA spürbare Konsequenzen.

Risiko einer ausgewachsenen Schuldenkrise

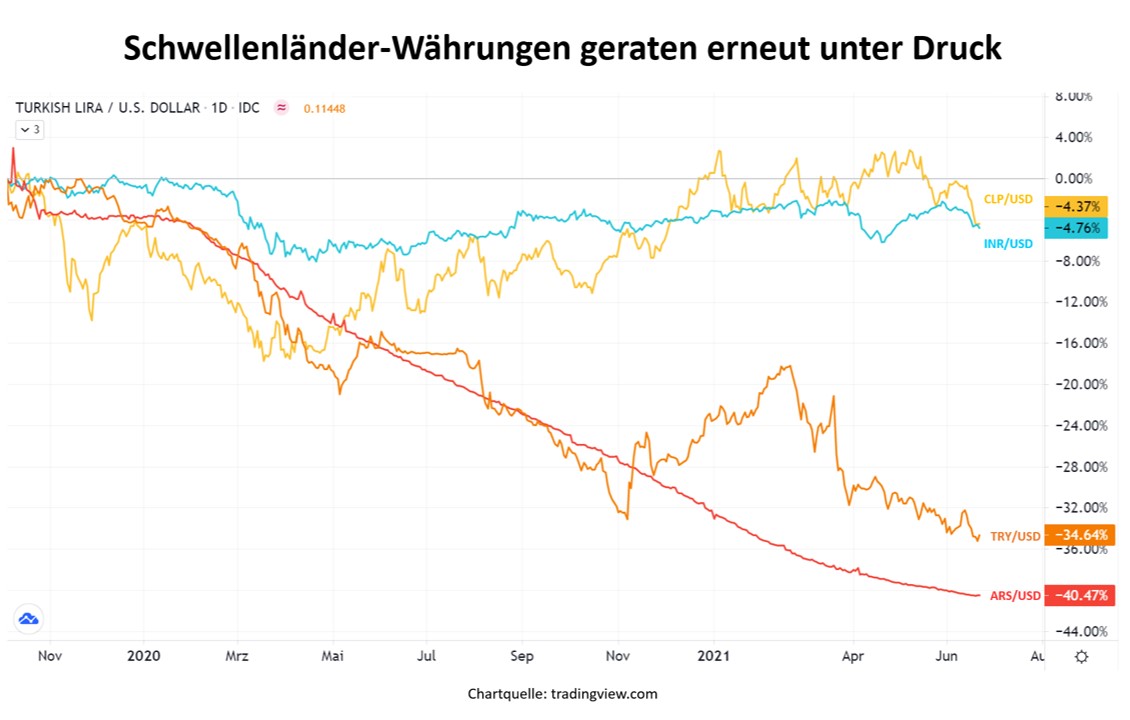

Sollte die US-Notenbank tatsächlich eine Zinswende einläuten, anstatt nur darüber zu philosophieren, würde dies die Kreditkosten für Schwellenländer verteuern und den Abwertungsdruck auf die Schwellenländer-Währungen erhöhen. Letzteres ist in Erwartung einer Zinswende bereits sichtbar: Nach einer zwischenzeitlichen Erholung setzt sich die Abwertung von türkischer Lira (TRY), argentinischem Peso (ARS), indischer Rupie (INR), chilenischem Peso (CLP), etc. gegenüber dem US-Dollar wieder fort.

Die Auswirkung einer restriktiveren US-Geldpolitik auf die Kapitalflüsse der Schwellenländer ist natürlich nach länderspezifischem Risiko unterschiedlich und hängt zudem stark von der jeweiligen Wirtschaftsstruktur ab. Länder, die von hohen Rohstoffpreisen profitieren, stehen aktuell z. B. deutlich besser da als Ökonomien, die sich auf den Tourismus fokussieren.

Während Staaten wie Argentinien bereits teilweise zahlungsunfähig sind, kämpft die Türkei aktuell noch mit der Abwendung einer ausgewachsenen Schuldenkrise. Wobei die zunehmende Einflussnahme der Regierung auf die türkische Zentralbank diese Bemühungen regelmäßig konterkariert. Doch auch Staaten wie Indien und China sind durch die Corona-Krise geschwächt worden und mussten ihre Verschuldung signifikant ausweiten.

Kommentare lesen und schreiben, hier klicken

Sehr guter Bericht, der aufdeckt das die Pandemie und die Nachwirkungen global nicht gelöst sind und das Gelddrucken einigen Ländern kurzfristig hilft und mittelfristig weltweit grosse Nebenwirkungen haben wird.

Es wäre zu einfach wenn mit Geldschwemme alle Probleme ertränkt werden könnten.