FMW-Redaktion

An der Wall Street klingeln die Alarmglocken in Sachen Fed wieder deutlich lauter: gestern die Aussagen von Charles Evans, der als „Taube“ bekannt ist, aber trotzdem meinte, April könnte die nächste Zinsanhebung passieren. Dann heute Nacht Harker von der Philadelphia Fed, der den guten Zustand der US-Wirtschaft pries, wodurch die Fed ihr Inflationsziel erreichen werde, daher müsse jedes Meeting der Fed ein „Live-Meeting“ sein (sprich auf dem eine Zinsanhebung ohne Vorwarnung erfolgen kann).

Und nun vor wenigen Minute der in der Fed sehr einflußreiche James Bullard (St. Louis Fed): die Fed drohe hinter die Kurve zurück zu fallen (also den richtigen Zeitpunkt für Zinsanhebungen zu verpassen). Ausserdem stellte Bullard die „Dots“ in Frage, also die gängige Praxis der Fed, ihre Erwartungen für das weitere Vorgehen bei den Zinsanhebungen zu kommunizieren – er habe keine Lust mehr zu „raten“ („guessing“), wieviele Zinsanhebungen die Fed etwa in diesem Jahr vornehmen werde.

In der Summe ist das alles klar „hawkish“ und bringt eine Zinsanhebung schon im April wider klar ins Spiel – die von den Fed Fund Futures schon weitgehend ausgepreist waren.

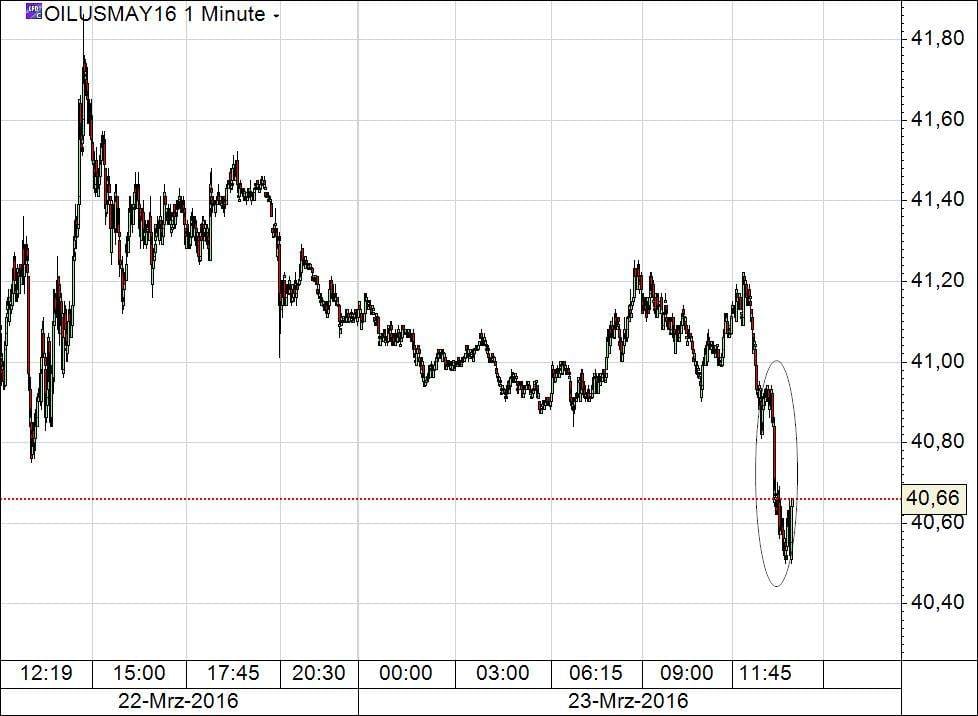

Zweiter Belastungsfaktor ist der Ölpreis nach Aussagen der Internationalen Energie Agentur, wonach die ganze Debatte um die „Einfrierung“ der Öl-Produktion bedeutungslos sei, weil ohnehin nur ein Land, nämlich Saudi-Arabien – überhaupt in der Lage sei, die Produktion auszuweiten.

Dow Jones und Öl (WTI) nicht begeistert von diesen Belastungsfaktoren:

(Dow Jones)

(Öl – WTI Mai-Kontrakt)

Kommentare lesen und schreiben, hier klicken