Heute um 14:30 Uhr werden die US-Inflationsdaten für November veröffentlicht. Nach 7,7 % im Oktober liegt die durchschnittliche Erwartung für heute bei 7,3 %. Ob die Zahl über oder unter 7,3 % veröffentlicht wird, kann sich auf viele Assetklassen umgehend auswirken, und auch Einfluss auf die Entscheidung der Fed morgen Abend haben. Hier dazu ein Blick auf Vorgänge am Optionsmarkt, und auf Aussagen von Analysten zur anstehenden Meldung der Inflation.

Trading Desk von JPMorgan sieht S&P 500 bei schwacher US-Inflation um bis zu 10 % steigen

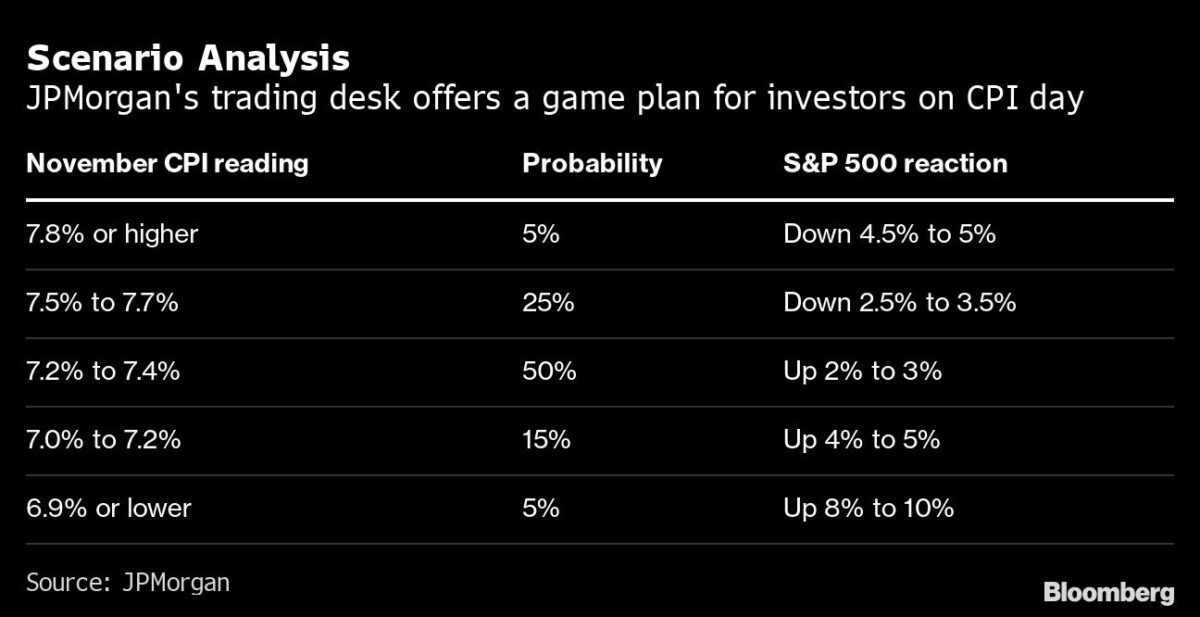

Da die Aktienanleger defensiv positioniert sind, könnte ein schwaches Ergebnis des Verbraucherpreisindex am Dienstag eine kräftige Rallye auslösen – mit einem Anstieg des S&P 500 um bis zu 10%. So lautet laut Bloomberg die kühne Prognose der Handelsabteilung von JPMorgan. In einer Szenarioanalyse, die den Spielplan für Kunden aufzeigt, geht das Team um Andrew Tyler davon aus, dass ein Inflationsdruck von 6,9 % oder weniger auf Jahresbasis das Potenzial hat, den Aktienindex um 8 bis 10 % anzuheben. Eine solche Entwicklung würde den Anstieg des Index von seinem Tief im Oktober auf weit über 20 % ausdehnen und das technische Ende der 12-monatigen Baisse markieren.

Auch wenn die Chancen dafür eher gering sind – die Wahrscheinlichkeit eines solchen Ereignisses wird von den JPMorgan-Teams mit 5 % beziffert – spiegelt die Analyse die vorherrschende Ansicht wider, dass der Verbraucherpreisindex im November eine Schlüsselrolle bei der Bestimmung des kurzfristigen Schicksals des Marktes spielt. Die Daten, für die Ökonomen einen Wert von 7,3 % erwarten, werden nur einen Tag vor der letzten Sitzung der Federal Reserve in diesem Jahr veröffentlicht.

Ein kühleres Ergebnis im Vormonat löste beim S&P 500 einen Tagesanstieg von 5,5 % aus. „Die Logik dahinter ist, dass sich die Inflation nicht nur abschwächt, sondern dass sich auch die Geschwindigkeit des Rückgangs beschleunigt“, schrieb Tyler in seiner Notiz. „Dies würde das Vertrauen in die Projektionen für einen Rückgang der Gesamtinflation auf ~3% im Jahr 2023 erhöhen. Wenn die Inflation unabhängig von den Arbeitsmarktbedingungen bei 3 % liegt, erscheint es zudem unwahrscheinlich, dass die Fed den Leitzins bei 5 % halten wird. Jeder Schwenk der Fed wird die Aktienmärkte mitreißen.

Das wahrscheinlichste Szenario, so das Team, ist ein CPI-Wert zwischen 7,2 % und 7,4 %, bei dem der S&P 500 um 2 % bis 3 % ansteigt. Auf der anderen Seite könnte ein Wert nahe oder über dem vorherigen Wert von 7,7 % ein Problem darstellen. Die Analyse von JPMorgan zeigt, dass der Aktienindex wahrscheinlich um bis zu 5 % fallen wird, wenn die Inflation 7,8 % übersteigt. „Der Verbraucherpreisindex hat das Potenzial, die Marktrichtung und -größe zu diktieren, bis die Gewinne Mitte Januar anlaufen“, so Tyler. „Die Positionierung an den Aktienmärkten ist weniger leicht, bleibt aber historisch niedrig; die Anleger scheinen der Ansicht zu sein, dass dieser Bericht inline oder leicht dovish ausfällt.“

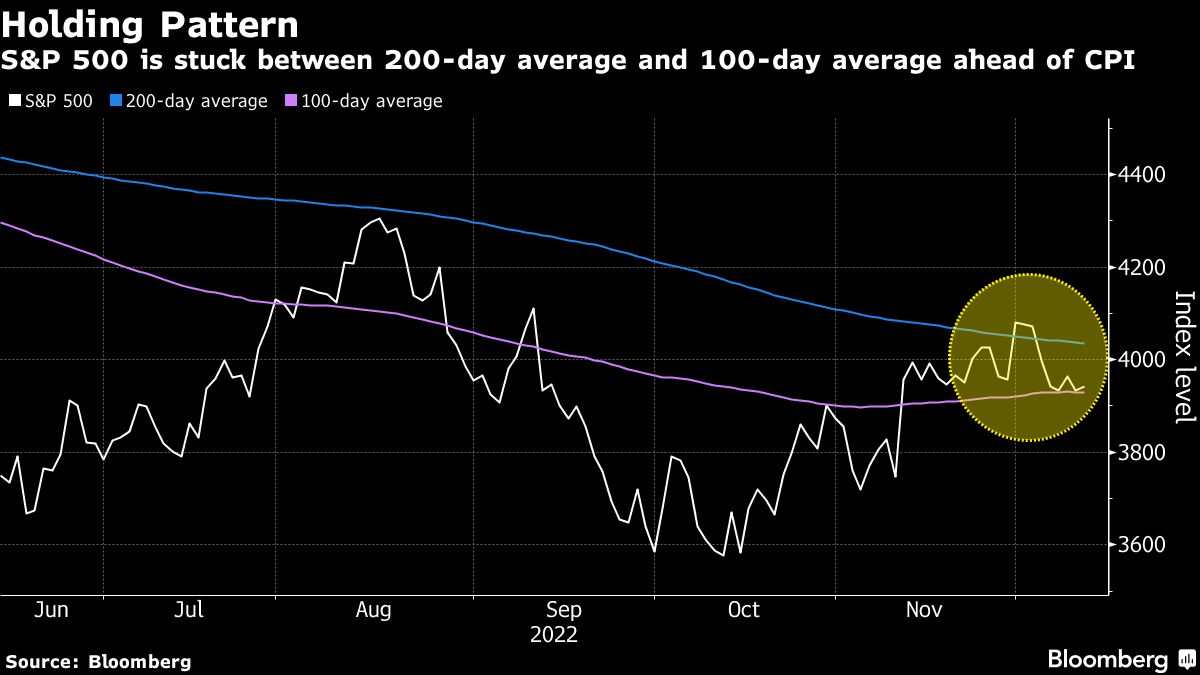

Da der Aktienmarkt in letzter Zeit in einer Handelsspanne feststeckte, wird diese ereignisreiche Woche als diejenige bezeichnet, in der der S&P 500 sein jüngstes Chartmuster durchbrechen oder verändern kann. Während es dem Index in diesem Monat nicht gelungen ist, sich über seinem Durchschnittspreis der letzten 200 Tage, einer vielbeachteten Trendlinie, zu halten, ist es ihm gelungen, sich über einer anderen wichtigen Schwelle, dem 100-Tage-Durchschnitt, zu halten.

US-Inflation voraus – Blick auf den Optionsmarkt

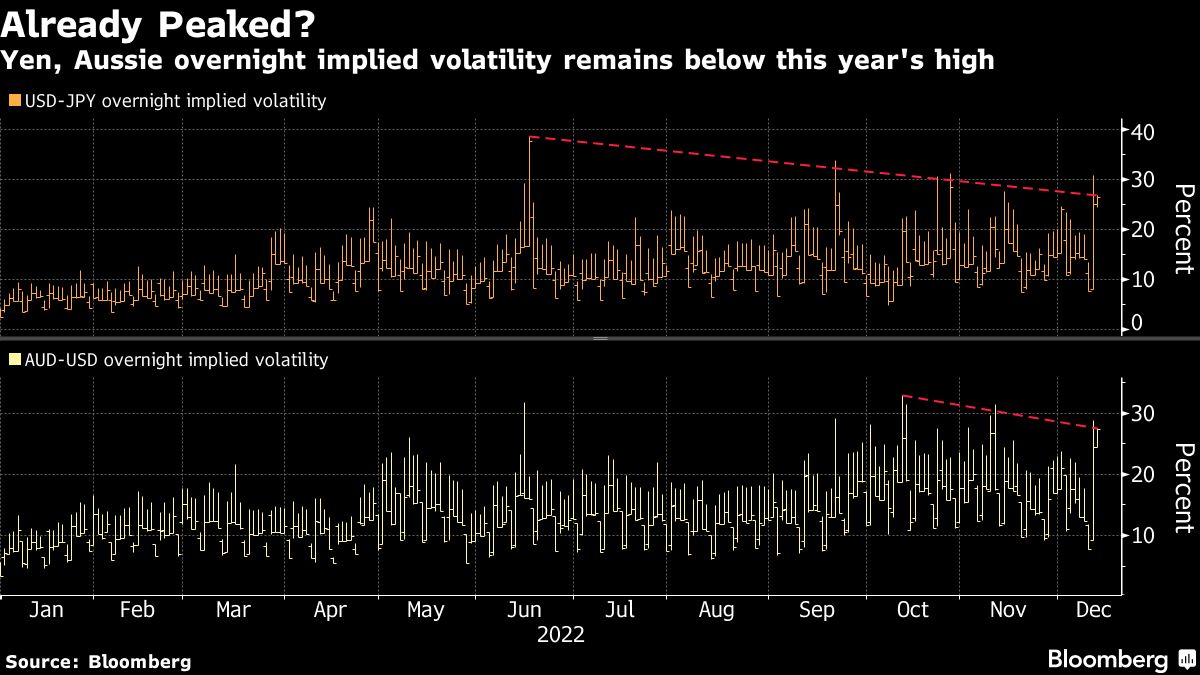

Wetten von Optionshändlern zeigen, dass es unwahrscheinlich ist, dass die Daten zur US-Inflation das Spiel am Devisenmarkt verändern werden. Während sich Aktienhändler nach den US-Inflationsdaten vom Dienstag auf möglicherweise erhebliche Kursschwankungen gefasst machen, sind die Währungshändler etwas vorsichtiger, so Bloomberg aktuell. Die Erwartungen für Schwankungen bei wichtigen Währungen wie dem Yen, dem Euro und dem australischen Dollar sind über Nacht gestiegen, liegen aber weit unter ihren Jahreshöchstständen. Sie deuten sogar darauf hin, dass die Währungen wahrscheinlich nicht aus ihren jüngsten Handelsspannen ausbrechen werden.

Die Märkte für Yen-Optionen sehen eine 72 %ige Chance, dass der Yen nach der mit Spannung erwarteten Veröffentlichung des Verbraucherpreisindex zwischen 135,60 und 139,70 pro Dollar gehandelt wird, was innerhalb der Handelsspanne liegt, in der er seit dem 30. November zwischen 133,63 und 139,89 gehandelt wird. Die Preisgestaltung für den Aussie zeigt, dass er mit einer ähnlichen Wahrscheinlichkeit zwischen $0,6647 und $0,6853 gehandelt werden wird, ebenfalls innerhalb seiner jüngsten Handelsspanne.

Die Anleger gehen davon aus, dass die Daten für November die Behauptung bestätigen werden, dass die Inflation ihren Höhepunkt erreicht hat, und rechnen mit einem Rückgang auf 7,3 % gegenüber 7,7 % bei der letzten Messung. Dies würde die Erwartung einer Verlangsamung des Tempos der Zinserhöhungen durch die Federal Reserve auf ihrer bevorstehenden Sitzung in dieser Woche untermauern.

Analystin mit aktuellem Kommentar zur anstehenden US-Inflation

Von Ipek Ozkardeskaya, Senior Analyst bei der Swissquote Bank, sagt aktuell: Während die europäischen Aktien zu Wochenbeginn im Minus notierten, erholten sich die Aktien in den USA, da sich die Anleger an die Hoffnung auf eine langsamere Inflation und eine einigermaßen optimistische Federal Reserve klammern. Heute und morgen wird sich zeigen, ob sie mit ihrem Optimismus Recht haben oder nicht. Die jüngsten US-Verbraucherpreisindexdaten werden zeigen, ob die Inflation in den USA nachgelassen hat und um wie viel. Es ist sehr wahrscheinlich, dass die Zahl unter den 7,7 % liegen wird, die im Vormonat veröffentlicht wurden. Ein Wert unter 7,7 % wird jedoch nicht ausreichen, da die Analysten einen Rückgang auf 7,3 % erwarten.

Am vergangenen Freitag zeigten die Produzentenpreis-Daten, dass die US-Werksabgabepreise im November zwar zurückgingen, aber nicht so stark wie erwartet, was zu einer gewissen Enttäuschung der Anleger führte. Heute könnte eine ähnliche Enttäuschung die gestrige Erholung des S&P500 um 1,43 % zunichte machen und den Index leicht unter seinen 100-DMA schicken. Sollten wir jedoch zufällig einen schwächeren Verbraucherpreisindex sehen, könnte der S&P500 leicht über seinen 200-DMA und sogar über das Jahrestief des absteigenden Kanals springen.

Aber: Die heutigen US-VPI-Daten werden, sofern es keine große Überraschung gibt, wahrscheinlich nichts an dem Plan der Fed ändern, die Zinssätze in dieser Woche um 50 Basispunkte anzuheben. Die Aktivität bei den Fed-Funds-Futures ergibt eine Wahrscheinlichkeit von 77 % für eine Anhebung um 50 Basispunkte, und eine geringe Chance von 23 % für eine weitere Anhebung um 75 Basispunkte.

Was sich wahrscheinlich ändern wird, ist die Frage, wo die Anleger den Leitzins der Fed sehen und für wie lange. Noch wichtiger ist, dass wir dadurch eine Vorstellung davon bekommen, wie die Marktpreise für den Leitzins der Fed mit den morgen erscheinenden Dotplot-Projektionen kollidieren werden, und das wird in jedem Fall jede potenziell optimistische Marktstimmung zunichte machen. Selbst wenn wir also heute einen großartigen VPI-Ausdruck und eine schöne Markterholung sehen, wird diese möglicherweise nicht über die Fed-Entscheidung am Mittwoch hinausreichen.

FMW/Bloomberg/Ipek Ozkardeskaya

Kommentare lesen und schreiben, hier klicken