FMW-Redaktion

In den letzten Wochen ist der Ton skeptischer geworden: ob Goldman Sachs oder JP Morgan für die US-Märkte, oder die Deutsche Bank für deutsche Aktien: sie alle haten gewarnt, dass die Rally nun zu Bewertungen geführt habe, die nicht gerechtfertigt seien., Small Caps

In der letzten Woche nun scheinen sich diese Befürchtungen bestätigt zu haben: US-Bank-Aktien mit der schlechtesten Woche seit Januar 2016. Der Dow Jones nun sieben Tage hintereinander negativ und damit der schlechtesten Woche seit September 2016, US-Nebenwerte (Small Caps) mit der schlechtesten Woche seit Februar 2016, der Nasdaq in der letzten Woche so schwach wie noch nie in 2017.

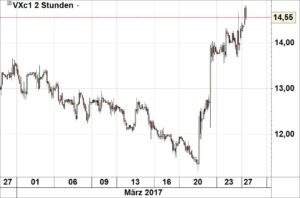

Und die Volatilität (gemessen am VIX-Future, also der Volatilität auf den S&P500) legte 15% zu und notiert nun auf dem höchsten Stand diesen Jahres:

(VIX-Future, continous)

Dass die Profis nun damit rechnen, dass da eine größere Korrekturbewegung anstehen könnte, zeigt die Positionierung im maßgeblichen ETF auf den S&P500, den SPDR S&P500: hier hat sich die Zahl der Short-Positionen im Laufe des März mehr als verdoppelt. Vor dem Hexensabbat waren die Player am Markt dagegen so wenig gehedged wie selten, nun also die auffällige Zunahme von Absicherungen durch Short-Positionierungen (um etwa Aktien-Portfolios abzusichern).

Dazu der Dollar acht Handelstage in Folge mit Verlusten – das gab es zuletzt im April 2011! Dabei der Dollar-Index mit dem größten 2-Wochen-Fall seit einem Jahr – am heutigen Montag hat sich der downmove noch einmal beschleunigt nach dem Scheitern der Trump-Administration, Obamacare zu ersetzen. Damit hat der Dollar einen guten Teil seiner Gewinne seit dem Wahlsieg Trumps abgegeben:

Dazu die Rally bei US-Staatsanleihen: so etwa die 10-jährige US-Anleihe, die bei der Rendite bei 2,63%, einem wichtigen Widerstandsniveau, nach oben drehte (die Kurse der Anleihe stiegen, die Renditen fielen):

Und so droht nun Ungemach, da die Positionierungen am Markt etxrem sind: die „überfültesten Trades“ sind Dollar-Long-Positionen, US-Banken-Long-Positionen und US-Staatsanleihen Short-Positionen. Und genau hier rumpelt es nun gewaltig, wenn sich das „Narrativ“ ändern: die Voraussetzung der Trump-Rally war der Glaube, dass die Wirtschaft durch Trump stimuliert wird, daher die Inflation nach oben geht, damit die Renditen der US-Staatsanleihen steigen, die Fed auf die anziehende Inflation mit Zinsanhebungen reagieren muß, was den Dollar stärkt etc.

Und wenn es doch ganz anders kommt? Dann sitzen viele im falschen Boot und drohen böse zu kentern!

Auch unser „Börsen-Einstein“, Peter Tuchman, wird nun deutlich vorsichtiger, nachdem er zuvor stets die Stärke des US-Marktes gepriesen hatte:

Kommentare lesen und schreiben, hier klicken

Tja,

eine Postionierung wegen eines (möglichweise) aufkommenden Crashes ist ist schwer möglich. Das sollte doch das Wort „Crash“ aussagen ?

Ein Crash entsteht, wenn wir in einer Blase sind, wenn Euphorie ensteht, wenn alle bsp. sagen : der Nasdaq steigt auf 6000, dies sei nur noch eine Frage der Zeit.

Eine Euphorie, derzeit ? Wo denn ? Euphorie sehen wir einzig und allein am amerikanischen Aktienmarkt – die Frage ist nur : Ist der amerikanische Aktienmarkt die „Welt“?

VG

Marko