Bei US-Staatsanleihen findet derzeit ein Phänomen statt, dass man auch aus vielen anderen Bereichen der freien Wirtschaft kennt. Wollen einige oder sogar viele wichtiger Käufer ein bestimmtes Produkt nicht mehr kaufen, muss der Verkäufer zusehen, wo er Ersatzkäufer auftreiben kann. Da diese aber nicht Schlange stehen um das Produkt zu kaufen, müssen sie mit günstigeren Preisen angelockt werden. Am Anleihemarkt bedeuten günstigere Preise automatisch eine höhere Rendite. Neben einer Fed, die ihre Bilanz reduziert und weniger Anleihen nachfragt, leiden auch große ausländische Käufer unter dem viel stärkeren US-Dollar, der ihre US-Anleiheinvestments zu einem Problem werden lässt. Auch versuchen Zentralbanken durch Verkäufe von US-Staatsanleihen ihre eigenen Währungen zu stützen. Damit fehlen wichtige Käufer. Schauen wir uns die aktuelle Lage genauer an.

Große Akteure wenden sich von US-Staatsanleihen ab – Fed reduziert Bilanz

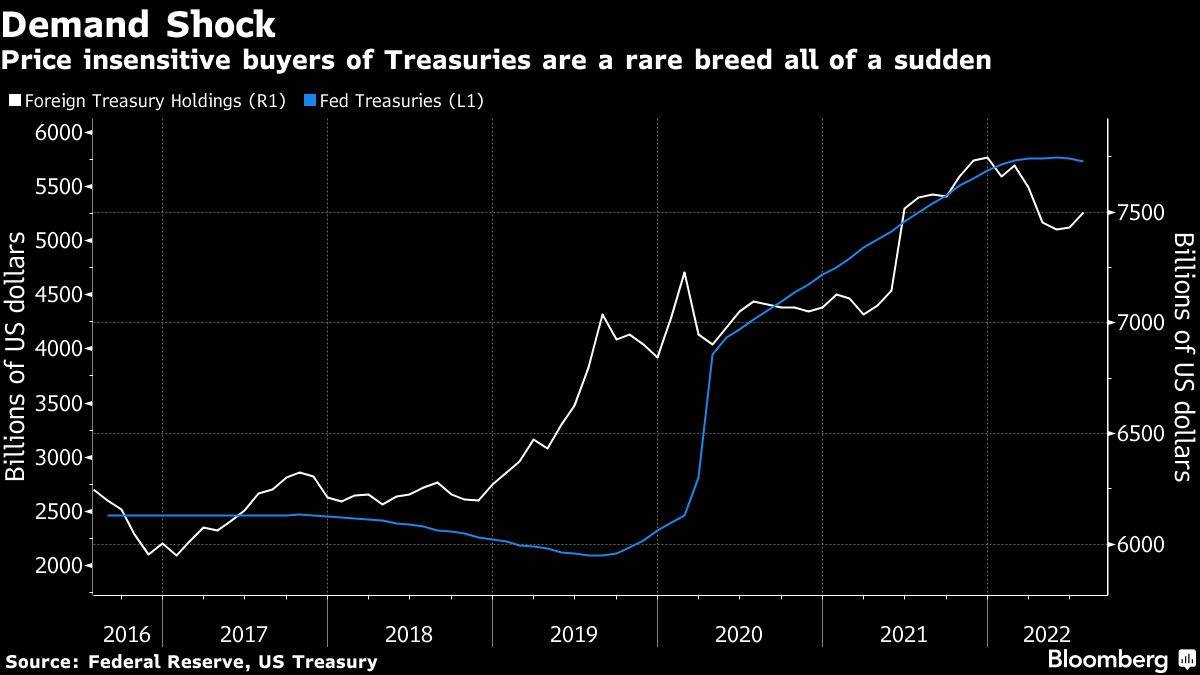

Die größten Akteure auf dem 23,7 Billionen Dollar schweren Markt für US-Staatsanleihen sind auf dem Rückzug, wohin man auch schaut. Von japanischen Pensions- und Lebensversicherern über die Notenbanken anderer Länder bis hin zur Wall Street, so berichtet es Bloomberg. Wo einst Schlange gestanden wurde um US-Staatsanleihen zu kaufen, haben sich die meisten zurückgezogen. Zuletzt kam noch einer der wichtigsten Käufer abhanden: Die US-Notenbank Federal Reserve, die ihre aufgeblähte Bilanz immer schneller verkürzt. Inzwischen baut sie 60 Milliarden Dollar pro Monat ab.

Bliebe nur einer oder zwei dieser einst unerschütterlichen Käufer aus, wären die Auswirkungen zwar spürbar, aber kein Grund zur Sorge. Dass sie sich jedoch alle auf einmal zurückziehen, treibt Anlegern Sorgenfalten auf die Stirn. US-Staatsanleihen haben in diesem Jahr die größten Kursverluste seit mindestens den frühen 1970er Jahren erlitten. Und die Sorge der Investoren ist, dass mit dem Kursverfall erst dann Schluss ist, wenn neue, beständige Käufer auftauchen. Bangen müssen deshalb auch die US-Steuerzahler, die wegen des Käuferstreiks höhere Zinsen für die Staatsschuld schultern müssen – die Renditen steigen.

“Wir müssen einen neuen Käufer von US-Staatsanleihen finden, weil die Zentralbanken und die Banken insgesamt die Bühne verlassen”, sagt Glen Capelo, der mehr als drei Jahrzehnte im Anleihehandel an der Wall Street tätig war und jetzt Managing Director bei Mischler Financial ist. “Es ist noch nicht klar, wer das sein wird, aber wir wissen, dass sie sehr viel preissensibler sein werden.”

Die Rendite 30-jähriger US-Staatsanleihen steigt heute früh um neun Basispunkte auf 3,94% und damit auf den höchsten Stand seit 2014. Bei 10-jährigen Treasuries kletterte die Rendite um sieben Basispunkte auf 3,95%. Die Federal Reserve ist für den größten Teil des Nachfragerückgangs verantwortlich. Sie hat ihr Bondportfolio in den zwei Jahren bis Anfang 2022 auf über 8 Billionen Dollar mehr als verdoppelt. Die Summe, die auch mit Hypotheken besicherte Anleihen umfasst, könnte bis Mitte 2025 auf 5,9 Billionen Dollar schrumpfen, wenn die Fed an ihren aktuellen Abbauplänen festhält.

“Seit dem Jahr 2000 gab es immer eine große Zentralbank, die eine große Menge an US-Staatsanleihen kaufte”, sagte Zoltan Pozsar von der Credit Suisse kürzlich im Gespräch mit dem Bloomberg-Podcast Odd Lots. Jetzt “erwarten wir de facto, dass der private Sektor für den öffentlichen Sektor einspringt, und das in einer Zeit, in der die Inflation droht wie nie zuvor”, so Pozsar. “Wir erwarten vom privaten Sektor, dass er all diese Staatsanleihen, die wir in das System zurückführen, ohne Probleme und ohne einen massiven Aufschlag übernimmt.”

Rendite für japanische Investoren ist weggeschmolzen

Wäre es nur die Fed, die ihrer seit langem angekündigten Bilanzverkürzung ihren Kurs ändert, wäre die Angst der Märkte geringer. Leider ist das Gegenteil der Fall. Unerschwingliche Kosten für das Hedging haben auch Japans riesige Pensions- und Lebensversicherungen aus dem Markt für US-Staatsanleihen gedrängt. Die Renditen 10-jähriger Treasuries sind für japanische Käufer weit unter Null gesunken, wenn sie sich gegen das Währungsrisiko absichern, obwohl die Nominalrenditen auf über 4% geklettert sind. Diese Kosten stiegen im Gleichschritt mit dem Dollar, der in diesem Jahr gegenüber dem Yen um mehr als 25% zugelegt hat. Eine solche Aufwertung gab es in den bis 1972 zurückreichenden Bloomberg-Daten noch nie.

Zentralbanken wollen ihre eigenen Währungen stärken – ein Problem für US-Staatsanleihen

Und es geht nicht nur um Japan: Auf der ganzen Welt bauen Zentralbanken ihre Devisenreserven ab, um ihre Währungen gegen den steigenden Dollar zu verteidigen. Laut Daten des Internationalen Währungsfonds haben Schwellenländer ihre Bestände an US-Staatsanleihen in diesem Jahr um 300 Milliarden Dollar reduziert. Damit verschwindet eine weitere Gruppe Treasury-Käufer, die überdies bislang nicht wählerisch beim Preis waren. Peter Boockvar, Chief Investment Officer der Bleakley Financial Group, meint, man dürfe nicht einfach davon ausgehen, dass das US-Finanzministerium “letztendlich Käufer finden wird, die den Platz der Fed, der Ausländer und der Banken einnehmen”.

In den letzten zehn Jahren fanden sich üblicherweise neue Käufer für US-Staatsanleihen, wenn sich ein oder zwei wichtige andere zurückzogen. Nach Ansicht des JP Morgan-Strategen Jay Barry ist das dieses Mal nicht der Fall. So hat etwa auch die Nachfrage der US-Geschäftsbanken nachgelassen. “Der Rückgang der Nachfrage der Banken ist atemberaubend”, sagt Barry. “Da sich das Wachstum der Einlagen stark verlangsamt hat, hat dies die Nachfrage der Banken nach Treasuries verringert, zumal sich die Laufzeit ihrer Vermögenswerte in diesem Jahr stark verlängert hat.”

Der Bloomberg US Treasury Total Return Index hat in diesem Jahr rund 13% verloren. Damit war das Minus fast viermal so groß wie 2009, als er in einem bis 1973 zurückreichenden Datenuniversum das bisher schlechteste Gesamtjahresergebnis einfuhr.

Den stärksten Zuwachs bei Treasury-Beständen verzeichnete im zweiten Quartal laut Fed-Daten die Sammelkategorie “Private Haushalte”, zu der auch Hedgefonds gehören. Einige sehen gute Gründe für Anleger, US-Staatsanleihen jetzt attraktiv zu finden, vor allem weil die straffere Fed-Politik die USA in eine Rezession stürzen könnte, und weil die Renditen sich auf dem höchsten Stand seit mehreren Jahrzehnten befinden.

“Der Markt versucht immer noch, sich zu entwickeln und herauszufinden, wer die neuen Endkäufer sein werden”, sagt Gregory Faranello, von AmeriVet Securities. “Am Ende denke ich, dass es inländische Kunden sein werden, da sich die Zinssätze auf einen Punkt zubewegen, an dem sie sehr attraktiv sein werden.”

FMW: Verständlich – ist die Rendite nur hoch genug, ist das Produkt irgendwann attraktiv genug, so dass sich neue Käuferschichten finden. Vor allem wird das dann aber zum Problem für den Aktienmarkt, für den immer höhere Renditen bei US-Staatsanleihen eine immer größere Konkurrenz darstellen.

FMW/Blooomberg

Kommentare lesen und schreiben, hier klicken