Im Moment würden viele Anleger US-Staatsanleihen nach zweistelligen prozentualen Kursverlusten, hohen Inflationsraten und einer restriktiven US-Geldpolitik nicht einmal mit der Kneifzange anfassen. In der Vergangenheit war diese Ausgangslage aber regelmäßig ein guter Einstiegszeitpunkt. Auch aus fundamentalen Gründen.

US-Staatsanleihen – alles andere als langweilig

Bei dem Gedanken an Staatsanleihe-Investments bekommen viele Anleger das Gähnen. Dabei sind am Markt für staatliche Schuldpapiere neben wieder deutlich attraktiveren Zinsen auch zweistellige Kursveränderungen möglich. Letzteres gilt natürlich in beide Richtungen. Aber die Zeichen mehren sich, dass die Schmerzgrenze bei dem Anstieg der Renditen vor allem bei den länger laufenden US-Staatsanleihen erreicht bzw. schon überschritten ist und die Kurse nun wieder über signifikantes Aufwärtspotenzial verfügen. Wohlgemerkt bei Anleihen bester Bonität, herausgegeben vom US-Finanzministerium (United States Department of the Treasury). Es geht also um die sogenannten Treasury-Notes und Treasury-Bonds (T-Notes, T-Bond) ab 10 Jahren Laufzeit, die man aber börsentäglich kaufen und verkaufen kann. In diese Anleihen können Anleger hierzulande beispielsweise via ETF (Exchange Traded Fund) über deutsche Banken, Broker und Börsen investieren.

Ein Exempel dafür, aber ausdrücklich keine Anlageempfehlung, ist der in US-Dollar denominierte Treasury Bond 20+Years UCITS ETF des Anbieters iShares. Der liquide börsengehandelte Indexfonds (ETF) investiert in Staatsanleihen mit Fokus USA. Die Restlaufzeit der Papiere liegt im längerfristigen Bereich (20 Jahre+). Alle Anleihen haben ein „Investment Grade“-Rating. Die im Fonds anfallenden Zinserträge werden an die Anleger halbjährlich ausgeschüttet.

Anhand der Entwicklung der letzten Jahre kann man sehen, wie sensibel die „Langläufer“ auf variierende Zinserwartungen und sich verändernde Leitzinsen reagieren.

Wobei der „Renten-Markt“, so genannt wegen der regelmäßigen Ausschüttungen vergleichbar einer Rentenzahlung, auch ein Eigenleben jenseits der Zinsvorgaben der US-Notenbank (Fed) führt und dabei nicht selten das Gegenteil von dem macht, was die US-Notenbank postuliert – in der Vergangenheit mit großem Erfolg. So nimmt der Rentenmarkt, der unter Börsianern als „kompetenter“ als der Aktienmarkt gilt, weil dort erfahrene Profis agieren, Trends bereits lange vorweg, bevor bestimmte ökonomische Ereignisse in den offiziellen Statistiken sichtbar werden und die Fed darauf reagiert (hinter der Kurve).

So stiegen die Renditen langlaufender US-Staatsanleihen zuletzt zeitlich nahezu parallel mit den Inflationsraten an, während die Leitzinsen der Fed erst mit großer Verspätung und nur leicht angehoben wurden.

Bedingt durch Basiseffekte und das Gegensteuern der US-Geldpolitik könnte die offizielle US-Inflationsrate in den nächsten Monaten zumindest stagnieren – bei gleichzeitig steigendem Rezessionsrisiko (Rezessionen als graue Balken dargestellt).

Zumal die systemischen Risiken im Finanzsystem durch die steigenden Zinsen (Kreditkosten) und gleichzeitig sinkenden Vermögenswerte bereits so hoch sind wie seit der Lehman-Krise nicht mehr.

Diese Gemengelage wird der Rentenmarkt bei den Langläufern wohl nicht mehr lange ignorieren und dann mit wieder steigenden Kursen bzw. sinkenden Renditen goutieren – Renditen, die zuletzt sogar höher waren als die durchschnittlichen Dividendenrenditen der Aktien im S&P 500.

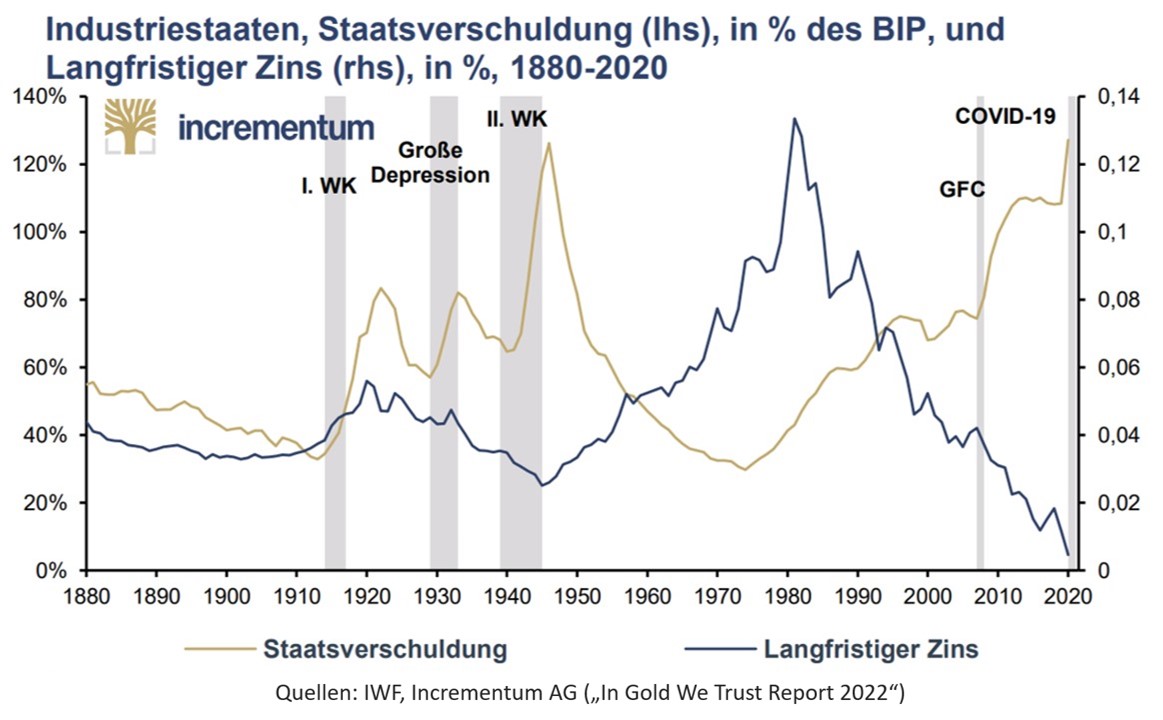

Langfristiger Aufwärtstrend bei den Kursen für Anleihen von Industriestaaten

In der längerfristigen Betrachtung befinden sich die Renditen der Anleihen von Industriestaaten, wie den USA oder Japan, aufgrund der explodierenden Staatsverschuldung ohnehin in einem langfristigen Abwärtstrend und die Kursentwicklung der Staatsanleihen entsprechend im Aufwärtstrend.

Was zunächst unter dem Aspekt der steigenden Risiko-Kompensation aus Sicht des Gläubigers bei steigender Kreditlast des Schuldners (in diesem Fall der USA) unlogisch klingt, ist in einem ungedeckten Fiat-Geldsystem absolut nachvollziehbar: Umso höher die Schulden steigen, umso mehr sind die Notenbanken gezwungen, mit neu geschöpftem Geld (Quantitative Easing, „QE“) als Käufer der Schuldpapiere einzuspringen und die Kurse nach oben zu treiben, da private Investoren nur sehr begrenzt dazu bereit sind, für steigende Kredit-Ausfallrisiken immer niedrigere Risikoprämien bis hin zu Negativzinsen zu akzeptieren.

Damit wird das Prinzip der Risikoprämie für Anleihen in einem Fiat-Geldsystem durch die Marktinterventionen der Zentralbanken komplett auf den Kopf gestellt. Aber als Anleger kann man von dieser Marktverzerrung profitieren, indem man immer dann bei Anleihen bester Bonität und längerer Laufzeit zuschlägt, wenn der Benchmark-Zins für die Schuldner (Staaten, Unternehmen, Privathaushalte und Banken) unerträglich hoch wird und die Notenbanken zu Markteingriffen gezwungen werden.

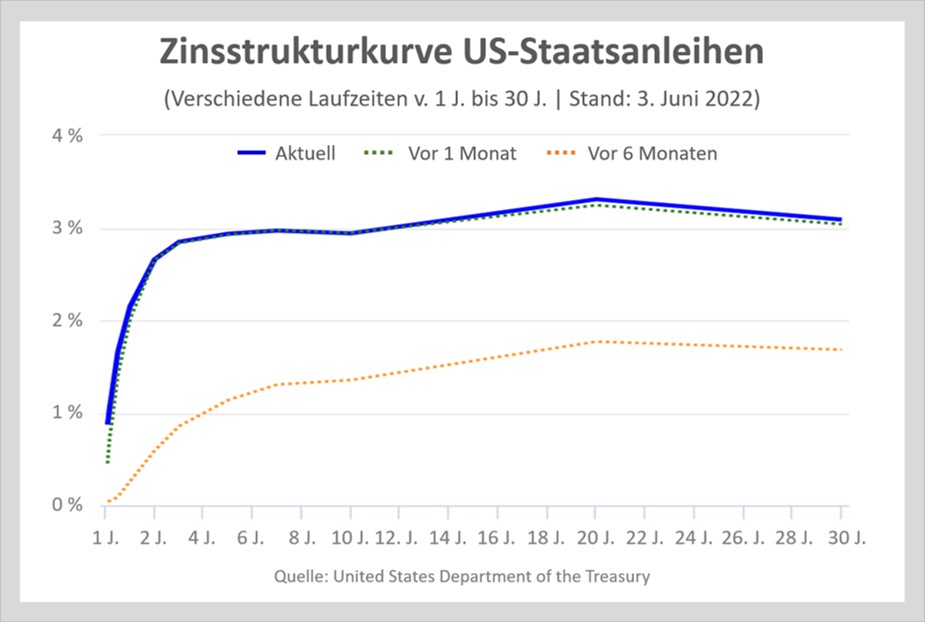

Und dabei wartet der Rentenmarkt nicht erst auf das Umsteuern in den Zentral- und Notenbanken, sondern nimmt diese Entwicklung bereits frühzeitig vorweg. So kommt es regelmäßig zu einer Verflachung der Zinsstrukturkurve, bei der die Zinsen für die am Markt gehandelten länger laufenden Staatsanleihen sinken und vice versa deren Kurse ansteigen, während die Geldpolitiker noch die Leitzinsen am kurzen Ende nach oben hieven. Genau solch eine Situation ist bereits wieder entstanden:

Momentan drückt die Aussicht auf weiter steigende Leitzinsen die Renditen in allen Laufzeiten zwar noch nach oben, was auch das Risiko noch weiter fallender Kurse für langlaufende US-Staatsanleihen bedeutet. Doch die Kredit-Schmerzen der Gläubiger nehmen mit jedem Basispunkt Zinserhöhung durch die Fed zu und es ist nur eine Frage der Zeit, bis es zur erneuten Inversion der Zinsstrukturkurve kommt, wie es vor nahezu jeder Rezession der Fall ist. Und die Rezessionsrisiken sind so gravierend, dass mittlerweile sogar der ansonsten daueroptimistische Tesla Chef Elon Musk sie erkennt.

Kühlt sich die Konjunktur in den USA also absehbar weiter ab und schrumpft wie bereits im ersten Quartal 2022 weiter, dann sinken die Zinsen der Langläufer bereits, während die Fed die Zinsen am kurzen Laufzeitende noch anhebt, weil sich die US-Notenbank schon wieder hinter der Kurve befindet – in diesem Fall hinter dem Konjunkturzyklus.

Zwischen dem Laufzeitbereich der 20- und 30-jährigen US-Staatsanleihen deutet sich diese Inversion bereits an (siehe obiger Chart).

Fazit und Ausblick

In Anbetracht des zunehmenden Schulden-Stresses der mit insgesamt 91 Billionen US-Dollar in der Kreide stehenden Privathaushalte, Unternehmen, Banken und des Staates, was einer Schuldenquote von 396 Prozent des US-Bruttoinlandsprodukts entspricht, ist es nur eine Frage überschaubarer Zeit, bis die Fed erneut durch laxe Geldpolitik eine konjunkturelle und systemische Katastrophe abwenden muss, wie in der jüngeren Geschichte bereits im Jahr 2000, im Jahr 2007, Anfang 2019 und im März 2020.

Die Anleiherenditen werden dieses zwingende Szenario vorwegnehmen und erneut sinken. Die Kurse der „Long-Bonds“ werden vice versa ansteigen. Als Portfolioabsicherung gegen eine Rezession und sinkende Unternehmensgewinne erscheinen die Longbonds daher bereits bei den jetzt erreichten Rendite- und Kursniveaus interessant.

Vom Timing her ist es sicher ratsam, ein Anleihe-Investments in diese langlaufenden US-Staatsanleihen in mehreren Tranchen aufzubauen und dabei die nächsten beiden „großen“ Zinserhöhungen am 15. Juni und am 27. Juli evtl. noch abzuwarten.

Wichtig ist auch, dass man sich durch den Kauf solcher Papiere automatisch im US-Dollar engagiert. Es besteht also ein Währungsrisiko. Wobei dieses Risiko in Anbetracht der desaströsen Geldpolitik der EZB, die auf dem Euro lastet, relativ überschaubar sein könnte.

Kommentare lesen und schreiben, hier klicken

Sehr gut, auch für Laien erklärt.

Ich bin einer.

Sehe ich ähnlich. Die Biden-Administration schiebt mit dem Teileerlass von Studentenkrediten bereits die nächste Ausgabenorgie an. Da wird der Zinserhöhungs- und Geldverknappungsidee der FED die Luft bereits wieder ausgehen bevor sie auch nur ansatzweise richtig angefangen hat.

Auch hat Japan gerade den größten Schuldenhaushalt aller Zeiten verabschiedet und der neue Premier hat das Motto verkündet: Was ist besser als Geld drucken? Noch mehr Geld drucken.

Auch China wird die Geldschleusen weiter aufreißen. Die EZB macht eh weiter wie bisher.

Und die Inflation? Die geht irgendwann von ganz alleine zurück. Wenn 50% der westlichen Bevölkerungen pleite sind lassen sich keinerlei Preiserhöhungen mehr durchsetzen.

Es wäre kein gutes Signal für die Aktienmärkte, wenn Profis verstärkt in die Anleihen fliehen… da sind 3.400 im S&P500 plötzlich recht realistisch

Das Problem an der Sache ist, dass die Anleihen in USD gehandelt werden. Sobald die EZB nachzieht mit der Leitzins Anpassung, wird sich der Euro zum USD erholen. Man könnte Kursgewinne realisieren, die man auf der anderen Seite mit Devisen Verlusten ausgleicht.

Aus Sicht der US Anleger, gebe ich Ihnen Recht.

Den Fonds gibt es auch währungsgesichert (EUR): WKN A2DXN8

Ich habe da ein Verständnisproblem. Laut JustETF rentiert die USD Version auf 1 Jahr mit – 19%, die EUR gehedgte mit um die -29%.

Müsste es nicht umgekehrt sein? Was macht es für einen Sinn, die währungsgesicherte Version zu kaufen, wenn die stärker im Minus ist? Oder werden die Werte in Fondswährung ausgewiesen?

Oder mache ich einen anderen Denkfehler?

Danke für eure Hilfe!

Der letzte Satz des Artikels ist sehr wichtig. Für den deutschen Anleger ist der Kauf der Anleihen immer auch eine Wette auf den USD. Ein wichtiges langfristiges Argument für den Dollar ist neben dem wahrscheinlichen Scheitern der EZB auch die Energieunabhängigkeit der USA. Wenn es zu einer Rezession in den USA kommt, wird zusätzlich die USD Liquidität global verknappt, weil das Handelsdefizit der USA sinkt, und damit weniger Dollar exportiert werden. Kurzfristig könnte es allerdings auch mal zu einer kräftigen Gegenbewegung im EURUSD kommen. Kann mich der Empfehlung von Herrn Zipfel nur anschließen.

Ich habe da ein Verständnisproblem. Laut JustETF rentiert die USD Version auf 1 Jahr mit – 19%, die EUR gehedgte mit um die -29%.

Müsste es nicht umgekehrt sein? Was macht es für einen Sinn, die währungsgesicherte Version zu kaufen, wenn die stärker im Minus ist? Oder werden die Werte in Fondswährung ausgewiesen?

Oder mache ich einen anderen Denkfehler?

Danke für eure Hilfe!

Kurs am Kurs am

21.09.2022 10.10.2022 Differenz Prozente der Differenz

A2DXN8 3,86 € 3,55 € 0,31 € 8,0%

TLT ETF $108,00 $99,40 $8,60 8,0%

20y Bond 3,80% 4,24% -0,44% -11,6%

-> 0,44% Renditeanstieg der 20y Bonds haben 8% Kursverlust bei beiden der ETFs zur Folge

Das ist schon mal ein Hinweis dass sich beide ETFs mit dem Markt bewegen. TLT ist die Amerikanische Version die man nur in USA kaufen kann. Der nicht gehedgte ETF „profitiert“ aktuell von der Euro-Schwäche. Das ist aktuell bei fallenden Kursen ein Vorteil, der aber bei steigenden Kursen (fallenden Renditen) sehr wahrscheinlich zum Nachteil wird. Ich habe die gehedgte Version des ETfs.

Das ist jedenfalls meine Sicht :-) (ohne Gewähr)