FMW-Redaktion

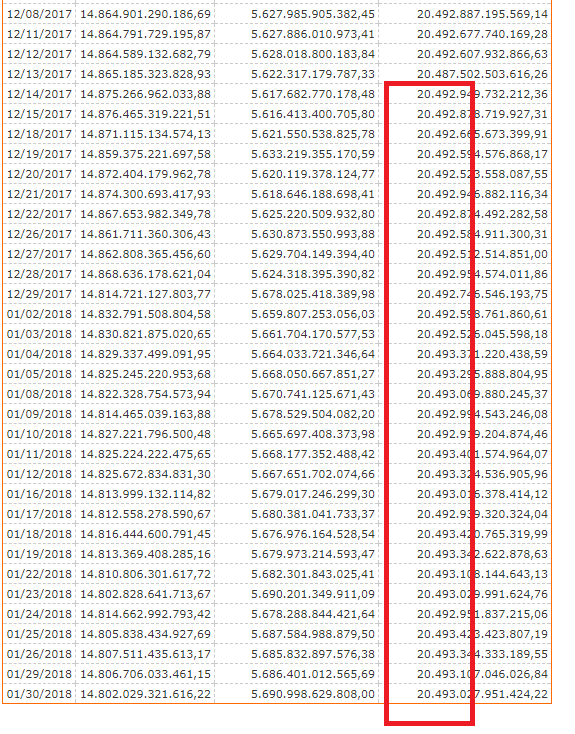

Seit sechs Wochen rührt sich die US-Staatsverschuldung nun nicht mehr vom Fleck, zumindest wenn es nach der offiziellen Optik geht. Diese in der folgenden Grafik gezeigte Zahlenreihe des US-Finanzministeriums zeigt den Verlauf der US-Staatsverschuldung, wie sie sich offiziell von Tag zu Tag verändert.

Das kann man jahrelang zurückverfolgen. Stetig steigen die Zahlen. Auch wenn durch Schankungen mal kurzzeitig kleine Rückgänge entstehen, so sind es doch im großen Bild stetig Veränderungen nach oben. Doch diese Zahl klebt seit sechs Wochen wie festgenagelt an der Marke von 20,493 Billionen US-Dollar.

Hat Donald Trump also die Schulden im Griff? Nein, es ist nur die Ruhe vor dem großen Sturm. Trump und sein aktueller Finanzminister Steve Mnuchin machen genau das selbe, was Obama und Bush auch machten. Wenn die Obergrenze der US-Staatsverschuldung mal wieder erreicht ist, werden notwendige Ausgaben entweder ausgesetzt, oder durch Buchungstricks in die Zukunft verschoben.

So steigt die US-Staatsverschuldung zwar weiter – nur auf dem Papier klebt sie aber noch bei 20,493 Billionen US-Dollar. Erst diese Woche kündigte Mnuchin an die Ausgabe neuer US-Anleihen steigern zu wollen. Offiziell liegt der Grund darin, dass die US-Notenbank Federal Reserve ihr Anleihekaufprogramm immer mehr auslaufen lasse. Also müssen ausländische Käufer als Ersatz einspringen.

Auch sagte Mnuchin diese Woche, dass die US-Regierung nur noch im Monat Februar ihre Rechnungen zahlen könne. Der Kongress solle die US-Schuldenobergrenze doch bitte so schnell wie möglich anheben. Auch teilte er den Abgeordneten mit, dass das Finanzministerium erst einmal Zahlungen in Rentenkassen, sowie Gesundheits- und Arbeitsunfähigkeits-Fonds weiterhin aussetzen müsse, damit die Schulden nicht weiter steigen.

Das sind genau diese Buchungstricks, die dafür sorgen, dass die Schulden offiziell seit sechs Wochen nicht weiter steigen. Aber sobald die Grenze angehoben ist, werden die ausstehenden Zahlungen ja alle nachgezahlt. Wie stets zuvor auch, werden dann mehrere hundert Milliarden Dollar auf einen Schlag nachgebucht.

Bei diesem aktuellen „Zahlungsstau“ ist es gut möglich, dass die US-Staatsverschuldung in dieser offiziellen Liste von einem Tag auf den anderen von 20,493 auf vielleicht 21 Billionen Dollar springt, oder noch höher. Das wäre eventuell ein Schock für die Anleihe- und Devisenmärkte, auch wenn man mit sowas rechnen sollte! Passieren kann das täglich, wenn man sich in Washington auf eine neue Grenze einigt.

Kommentare lesen und schreiben, hier klicken

Solche Maßnahmen zeigen die Wertlosigkeit von US Staatsanleihen. Denke bei den 10Ys ist die reale Rendite nach 10 Jahre bei 0% mit Dollarschwäche sogar negativ.

Wenn ein Staat nicht mehr ohne Schuldenausweitung seine Ausgaben finanzieren kann, ist das Schneeballsystem was dank FED aber nicht Bankkrott gehen kann, sondern nur negative Renditen liefert über lange Zeit.

Dank der Deklaration als „Sicher“ hat man aber immer genügend Zwangsabnehmer :-) Alle Staatsanleihen welche nach Wechselkursabsicherung weniger als 4% bringen sind ein Minusgeschäft über 10 Jahre!

„Solche Maßnahmen zeigen die Wertlosigkeit von US Staatsanleihen“

Gibt es Ihnen nicht zu denken, dass nahezu der gesamte Rest der Welt das anders sieht?

Ich habe gestern alle Aktien abgestoßen, mit Gewinn. 8000 eingesetzt 120125 herausbekommen. 5 Jahre Aktienhandel reichen, das ist mir alles zu windig. Morgen kaufe ich wieder Gold und Silber.

Laber net

Das glaube ich nicht.

@Goldluzi, meinten sie 8.000 oder 80.000?

Gold und Silber können auch ganz schön windig sein, im Sinne von Gegenwind.

„Das wäre eventuell ein Schock für die Anleihe- und Devisenmärkte,“

Ne, weshalb denn? Jeder weiß es und erwartet es, wo soll da der Schock herkommen?

Die Geamtverschuldung der USA (also von Bund, Bundesstaaten und Gemeinden) steigt mit ca. 4,5% pro Jahr, was ziemlich genau dem Anstieg des nominalen BIPs entspricht – bei einer Schuldenquote von rund 100% des BIPs bedeutet das also, dass die Quote stabil bleibt.

@Goldluzi

Pst, Feind hört mit. Zu oft in der Geschichte gab es ein Goldverbot. Von Sparta bis Roosevelt 1933, von Stalin bis Hitler. Das ist dann die letzte Zuflucht der Staats-Schurken, egal ob sie sich sozialistisch oder bürgerlich nennen. Du braucht ein gutes Versteck.