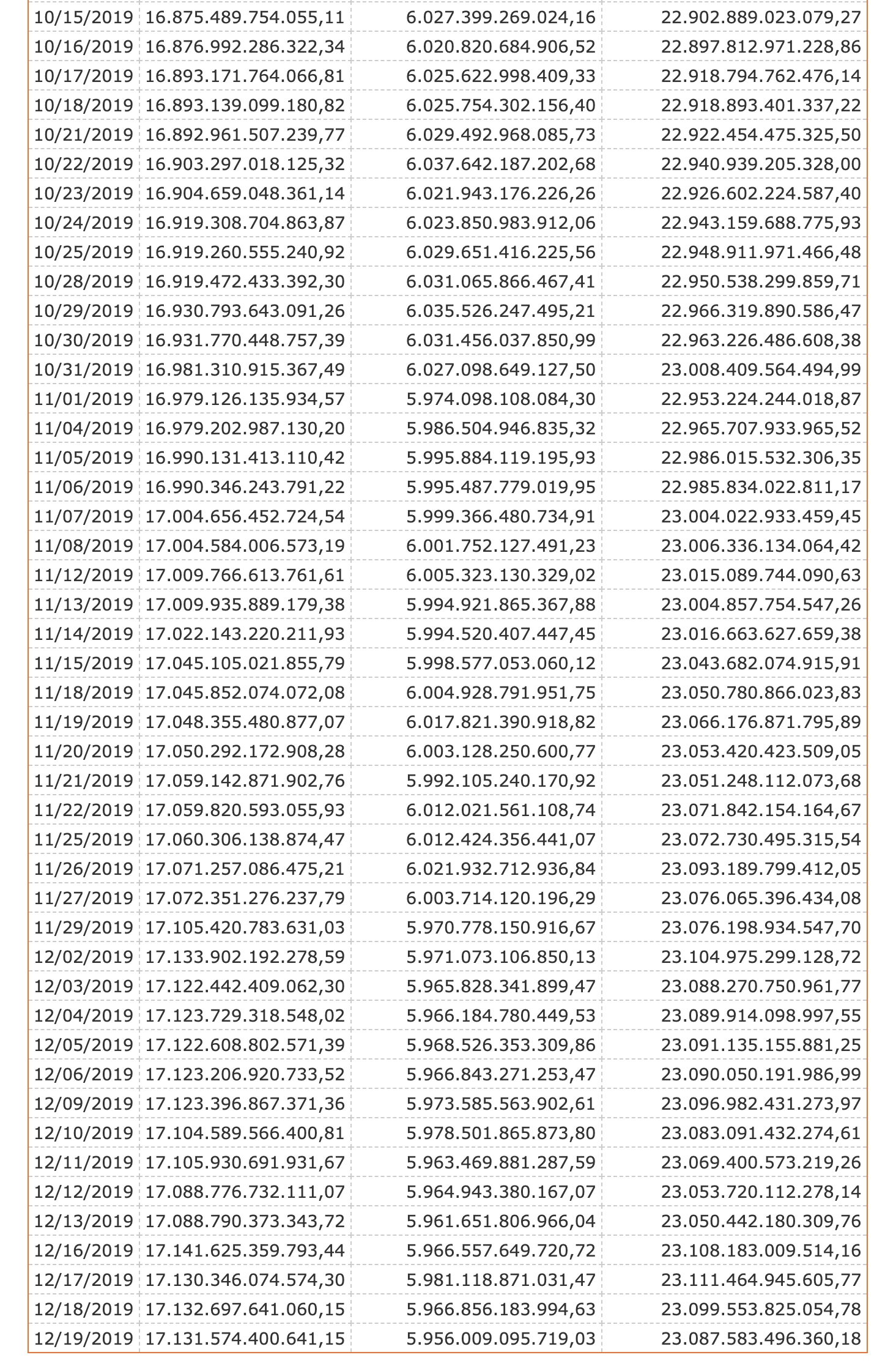

Die US-Staatsverschuldung steigt, und steigt, und steigt. In der folgenden Auflistung des US-Finanzministeriums kann man gut die tageweise Veränderung sehen. Erst letzte Woche stieg die US-Staatsverschuldung ins absolute Hoch bei 23,111 Billionen US-Dollar. Seit August ist es ein Zuwachs von schlappen 800 Milliarden Dollar! Dieses Geld muss irgendwo her kommen. Mangels privatem Interesse und wohl auch schwer aufzutreibenden Geldern in solchen Größenordnungen müssen die Banken herhalten.

Sie haben in den letzten Monaten massiv US-Staatsanleihen gekauft. Wer sich in dieses Thema vertiefen möchte, kann hier oder auch hier ausführliche Analysen zu dem Thema lesen. Am Repo-Markt in den USA kam es zu einem Crash, und seit Wochen muss die Notenbank Federal Reserve gigantische Milliarden-Beträge an Liquidität ins Bankensystem pumpen, damit das Finanzsystem liquide bleibt. Um es ganz einfach zu sagen: Was die Banken in die Staatsschulden durhc den Kauf von US-Staatsanleihen pumpen, fehlt ihnen an Liquidität um den Interbanken-Geldmarkt liquide zu halten. Die Fed ersetzt sozusagen diese fehlenden Liquidität.

Und je mehr Schulden Donald Trump für die US-Bundesregierung anhäuft, desto mehr dürfte sich diese Situation verschärfen. Wird die Fed somit zum Dauer-Retter des Liquiditäts-Systems der Banken? Vor zehn Jahren hatten die vier größten US-Banken (JPM, Wells, Citi und Bank of America) weniger als 10% ihrer liquiden Mittel in US-Staatsanleihen investiert. In den letzten zwei Jahren explodierte dieser Anteil von 26% auf jetzt über 40%. Die Lage dürfte kaum besser werden. Donald Trump hat nach seinen Steuersenkungen versprochen, dass das Wirtschaftswachstum deutlich ansteigen wird.

Und mit dieser viel höheren Wirtschaftsleistung würde das Steueraufkommen trotz deutlich gesenkter Steuersätze wieder aufgefüllt werden. Aber wie man es hätte ahnen können: Es kam anders. Die Lücke zwischen Einnahmen und Ausgaben im US-Bundeshaushalt wird immer gigantischer, und somit wird auch die Gier des Staates nach neuen Schulden immer weiter ansteigen. Somit erlaubt die Fed mit ihrer Injektion den Geschäftsbanken auch weiterhin die US-Staatsverschuldung zu finanzieren, und dank der Fed-Gelder bleibt der Repo-Markt auch liquide? Die Party muss ja schließlich weitergehen.

Kommentare lesen und schreiben, hier klicken

hallo,

gibt es einen link, wo man nachsehen kann wieviel die fed jeden tag in den repomarkt pumpt?

vielen dank

Würde mich auch sehr interessieren. Denn ich sehe hier beim Bloomberg keine ungewöhnlichen hohen Werte bei den Zeitreihen, die ich finde.

hab hier den link gefunden.

https://www.newyorkfed.org/markets/domestic-market-operations/monetary-policy-implementation/repo-reverse-repo-agreements/repurchase-agreement-operational-details#operation-schedule-parameters

Als Trump das Amt übernommen hat, lag das Defizit im US-Bundeshaushalt bei 3,0% des BIPs – aktuell sind es 4,7%. Solche Werte gab es in der Vergangenheit nur in bzw. kurz nach Rezessionen und unter Reagan Mitte der 1980er.

Was würden seine Anhänger giften, wenn Obama derart die Schulden in die Höhe getrieben hätte.