Als die Daten der FINRA (Financial Industry Regulatory Authority) einen Rückgang der US-Wertpapierkredite für den Monat Juli aufzeigten, mit einem Rückgang um 4,3 Prozent, hätte man fast den Eindruck gewinnen können, dass sich die US-Anleger der Gefahren bei einer übermäßig großen Inanspruchnahme von Wertpapierkrediten bewusst geworden wären.

Doch die neuesten Daten für den Juli zeigen, dass dies eine „Eintagsfliege“ gewesen ist, der Monat August brachte einen weiteren großen Anstieg und damit stieg der Margin Debt auf ein neues Rekordhoch.

US-Wertpapierkredite: Lockere Geldpolitik und günstige Kreditkonditionen

Die von der FINRA, einer vom US-Kongress autorisierten gemeinnützigen Organisation, die mehr als 600.000 Broker zum Schutze der Anleger überwacht, veröffentlichten Daten, brachten eine kleine Überraschung. Die neueste Entwicklung des Margin Debt zeigte einen Anstieg um 7,98 Prozent und damit einen Sprung über den Wert vom Juli – ein neuer Höchststand.

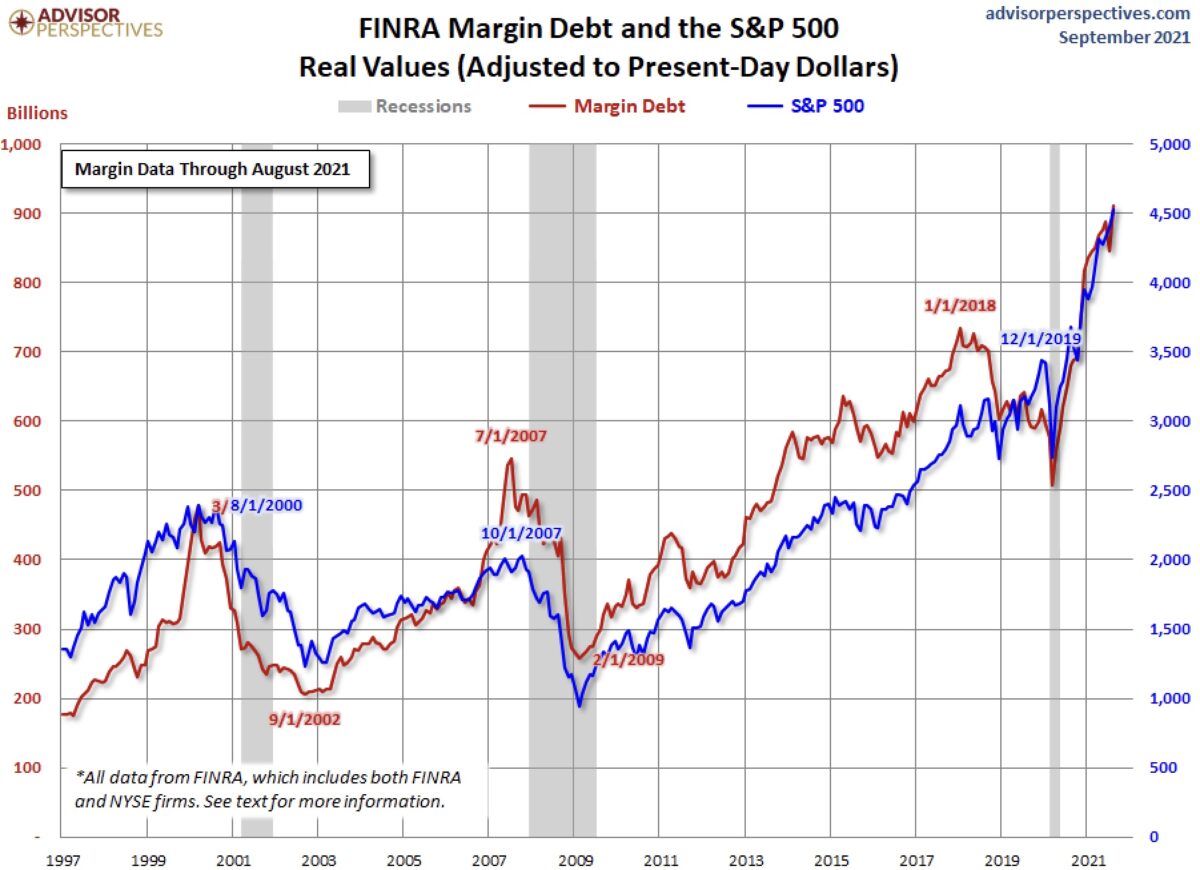

Die nachfolgende Grafik von Advisor Perspectives veranschaulicht, inflationsbereinigt und unter Verwendung des Verbraucherpreisindex als Deflator, das Auf und Ab von Wertpapierkrediten und Aktienindex in den letzten 25 Jahren. Wenn der Gipfel beim Margin Debt erreicht war, folgte ein paar Monate später ein Einbruch beim S&P 500:

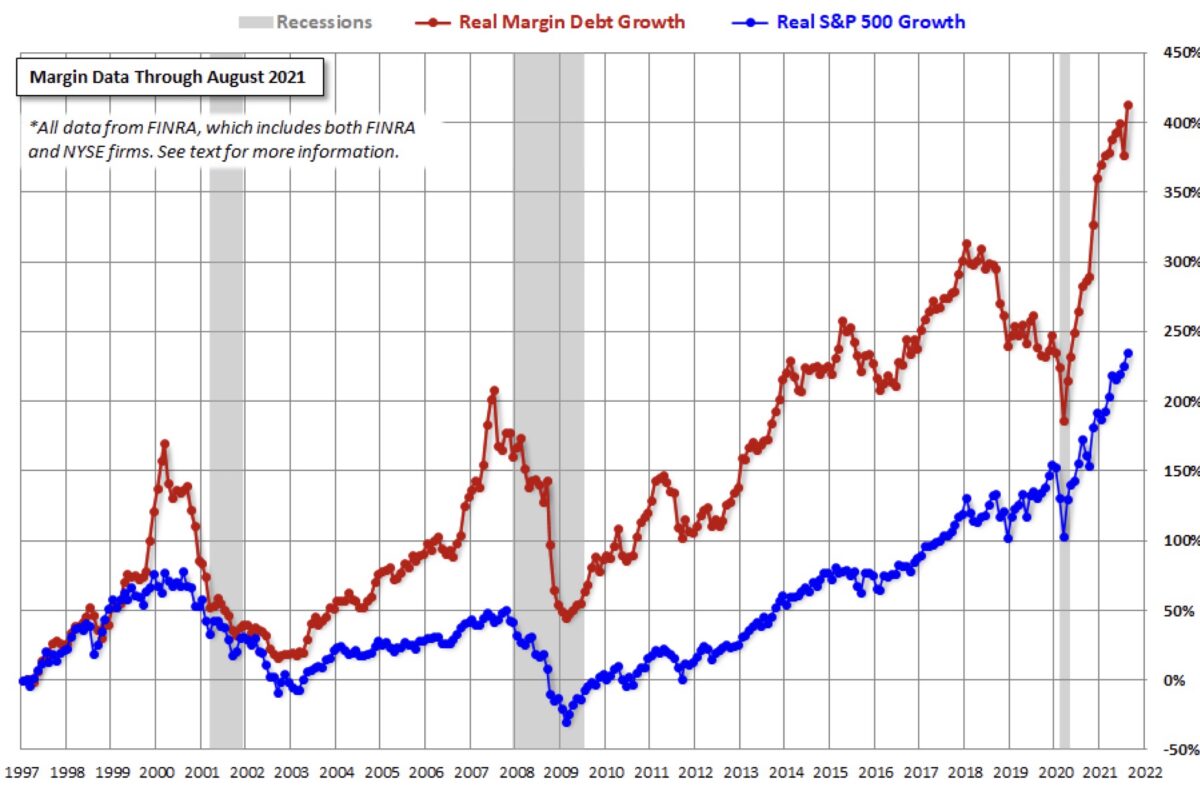

Die nächste Grafik zeigt, wie das prozentuale Wachstum der beiden Datenreihen ausgesehen hat. Stets war es eine Ausuferung der Inanspruchnahme der US-Wertpapierkredite, desto stärker, umso schärfer die Reaktion des Leitindex bei einem stärkeren Abbau des Margin Debt.

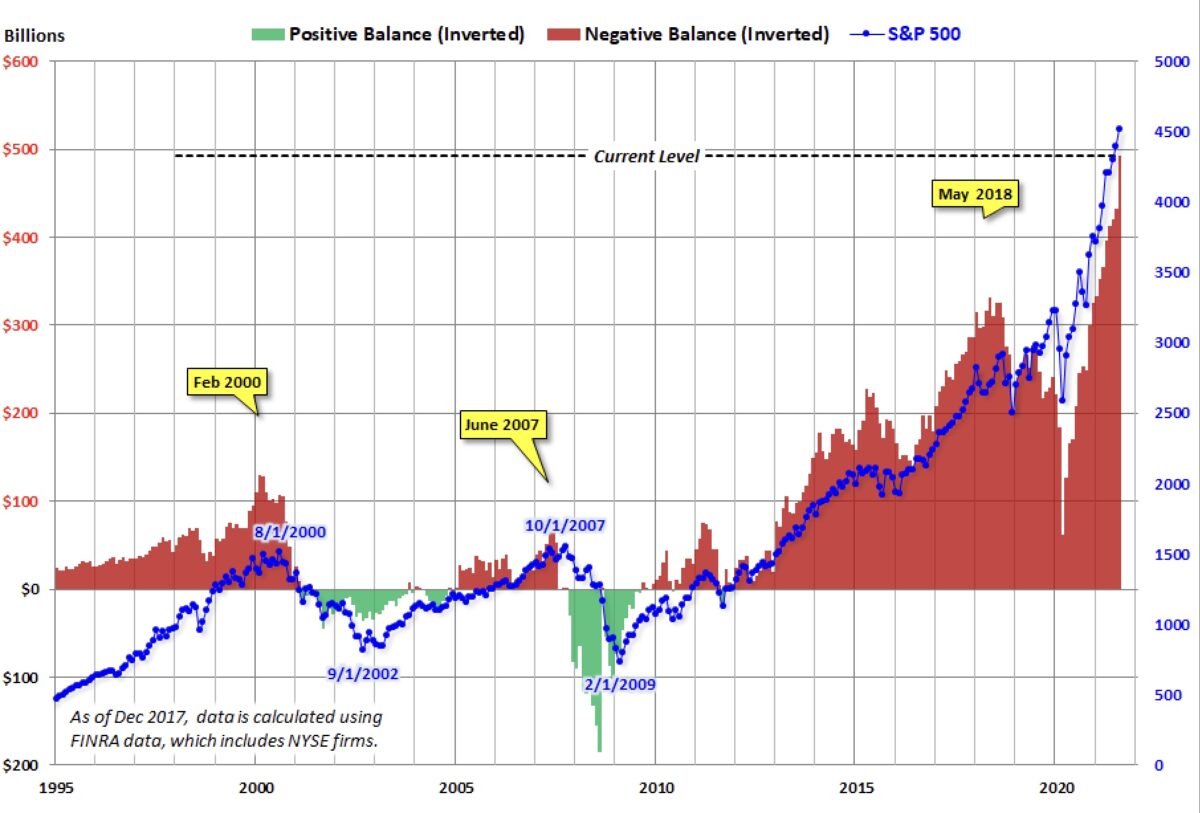

Hier eine andere Darstellung durch Lance Roberts von Real Investment Advice mit den Free Cash-Konten und Guthaben auf Margin-Konten – ein sehr extremes Bild.

Interessant das Timelag zwischen dem Wendepunkt beim Margin Debt und dem Beginn der größeren Aktienmarktkorrekturen. Im Jahr 2000 wurde das Aktienhoch sechs Monate später erreicht, 2007 waren es nur vier Monate. Nur die aktuelle Situation fällt wieder aus dem Rahmen, schon vor Corona hatte die Zeitspanne zwischen den beiden Hochs 19 Monate betragen. Ein in jeglicher Hinsicht ungewöhnlicher Bullenmarkt, der natürlich auf die Manipulation der Zinsen und die daraus resultierenden Negativrealrenditen zurückzuführen ist.

Fazit

Auch wenn die Daten über die US-Wertpapierkredite stets einige Wochen alt sind und das Ausmaß des Margin Debt nicht als Timingindikator verwendet werden kann, zeigt sich aus den Grafiken doch Zweierlei: Zum einen, dass die Hebelung von Wertpapierdepots, auch unter Berücksichtigung von Inflation und Geldmengenausweitung, abnorme Dimensionen angenommen hat. Zum anderen, dass bei einer größeren Aktienkorrektur, die ihren Namen verdient hat, ein großer Gegenspieler der Hebelwirkung vor der Tür steht – der Margin Call. Die zwangsweise Bereinigung von gehebelten Depots, die aus mathematischen Gründen zu einer Verstärkung des Abwärtstrends führen muss.

Aber dies dürfte auch der US-Notenbank mit ihren „Aktionären“ bekannt sein, dass sich diese Entwicklung beim Margin Debt nicht mehr lange Zeit fortsetzen kann. Der gesetzliche Auftrag der Fed „Price Stabilty and Maximum Employment“ ist das Eine, ein ausufernder, durch US-Wertpapierkredite gehebelter Aktienmarkt das Andere, Mr. Chairman.

Kommentare lesen und schreiben, hier klicken

Dass der US-Aktienmarkt überbewertet ist, darüber kann man trefflich schreiten, trotz „überzogener“ Magin Debt. Bei Ihren ständigen Vergleichen mit früheren Zeitpunkten nervt es aber langsam, dass Sie die heutige,

völlig andere, Zinssituation, also die Liquidität immer wieder außen vorlassen, was es zu früheren Zeitpunkten mit steigendem Zins nie gegeben hat, ob 2000 oder 2008, die Fed hat diese Zinsen vorher angehoben, und das

war das Todesurteil für die Märkte. Deshalb sind auch derzeitige KGV´s etc. nach früheren Regeln nicht mehr zu erfassen, bis es zur nicht mehr nur vorübergehenden Inflation kommt. Solange bitte ich Sie, endlich mit früheren

Vergleichen aufzuhören. Es nervt total!

@Michael Friedrich. Sorry, Sie scheinen aber noch nicht allzu viele Artikel von mir gelesen zu haben. Wie oft habe schon auf die außergewöhnliche Situation mit den seit 1981 gefallenen Zinsen, dem Anlagenotstand, der Negativrealrendite, der Ausweitung der Geldmenge und dem Gleichlauf zwischen MSCI World und der Notenbankbilanz hingewiesen? Dem Taper Tantrum, dem Kommunikationsgau von Jerome Powell im Dezember 2018? 20 Mal ist gewiss weit untertrieben.

Viele Grüße

Ich meine, dass Wolfgang Müller hier sehr schön das Potential beschreibt, gewissermaßen den Sprengstoffhaufen, der angehäuft wurde.

Was ihn dann zünden wird, wird sich zeigen. Das kann sehr gut – wie in der Vergangenheit – ein Zinsanstieg sein. Auf die Bedeutung des Zinsniveaus hat er ja wirklich oft hingewiesen, um die abnorme Stabilität dieses Bullenmarktes zu erklären. Aber zünden wird der Sprengstoff auch ohne Zinsanstieg irgendwann, und sei es durch ein externes Ereignis wie Corona.

„Interessant“ wird dann die Reaktion der Zentralbanken auf dieses Ereignis. Nochmal mehr vom Gleichen? In der modernen digitalisierten Welt beschränkt ja keine physische Kapazität der Druckmaschinen die Geldschöpfung…

Schönen Dank für Ihre schnelle Antwort. Ich lese fast regelmäßig Ihre Artikel, die auch oft sehr gut formuliert sind. Ich möchte Sie doch nur bitten, nicht ständig den Vergleich mit früheren Aktienkorrekturen aufgrund der damalig veränderten Zinslandschaft zu wählen. Danke!

Ein schwarzer Schwan kann die Märkte jederzeit treffen, dazu braucht es natürlich keine stark steigenden Zinsen. Hier ist die einzige Chance, Cash zu halten, denn niemand hat ja eine Glaskugel. Aber Ihre schnellen Antworten sind absolut lobenswert.

Für die Auswirkungen des „schwarzen Schwans“ spielt die Fallhöhe, hier in Form der Hebelung, aber eine ganz wichtige Rolle. Kommt es nur zu einer schmerzahften Korrektur oder setzen schon bei relativ geringen Rücksetzern Margin Calls ein, die zu einem sich selbst verstärkenden Kursverfall führen? In einer Situtation wie der momentanen brauch es vielleicht gar keinen ausgewachsenen Schwan. Möglicherweise genügt dann auch ein Schwänchen.

Völlig richtig, Ihre Beurteilung der „Fallhöhe“, falls die Notenbanken auf die „Idee“ kommen sollten, die Zinsen

anzuheben. Diese liegt mittlerweile in astronomischen Gefilden. Halte neben Cash daher auch Silberminen und kaufe bei einem weiteren Rutsch noch einmal nach.

Danke für den Hinweis!

@ rettich, möglicherweise braucht es nicht einmal ein SCHWÄNCHEN, sondern nur den Flügelschlag eines Schmetterlings.

Googeln: SCHMETTERLINGSEFFEKT

bullenfresser, das kann gut hinkommen.

Pingback: Aktuelle Meldungen und Nachrichten vom 29.09.2021 | das-bewegt-die-welt.de

Pingback: Depot-Update: Januar 2022 - Kleiner Finanzblog