Im Allgemeinen gelten Wahljahre als gute Börsenjahre, was empirisch auch belegt ist. In Amerika gilt der Slogan „Your Wallet Your Vote“. Der jeweilige Amtsinhaber ist stets bemüht, seine Wiederwahl durch eine prosperierende US-Wirtschaft und volle Portemonnaies der Wählerschaft abzusichern. Doch jede Regel kennt ihre Ausnahme und so könnte es aufgrund von Sondereffekten bis zum Wahltermin am 3. November 2020 statt zu einer wirtschaftlichen Belebung in den USA zu einer Rezession kommen.

US-Wirtschaft schon auf dem Weg nach unten

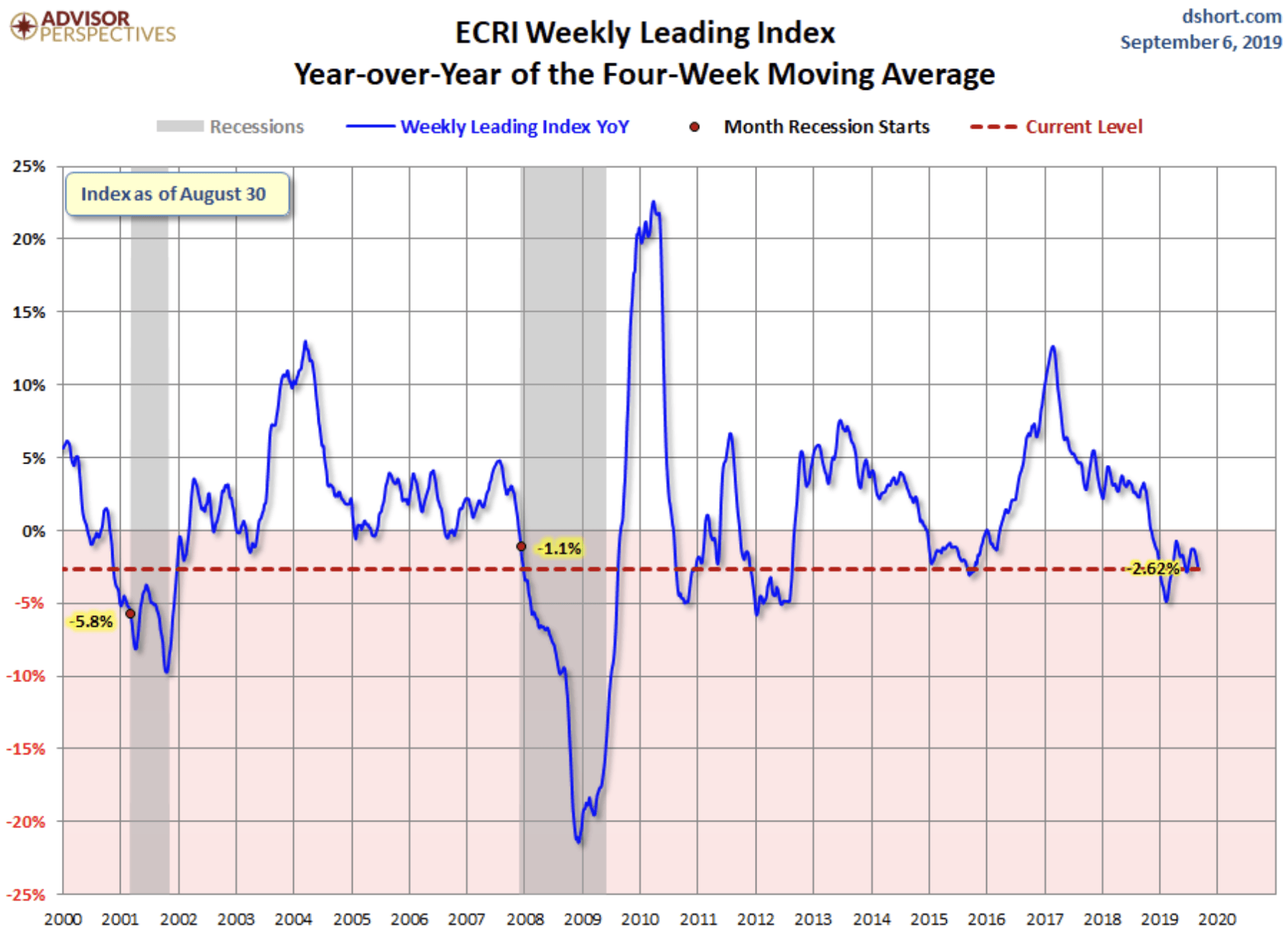

Die Konjunkturforscher des Economic Cycle Research Institute (ECRI) messen anhand verschiedener Wirtschaftsindikatoren, wo im Zyklus sich die US-Wirtschaft gerade befindet und noch viel wichtiger: wohin sie tendiert. In der folgenden Grafik sind die letzten verfügbaren Daten vom 6. September abgebildet. Interessant ist, dass sich der Index mit aktuell -2,62% bereits auf den Niveaus früherer Rezessionsbeginne befindet:

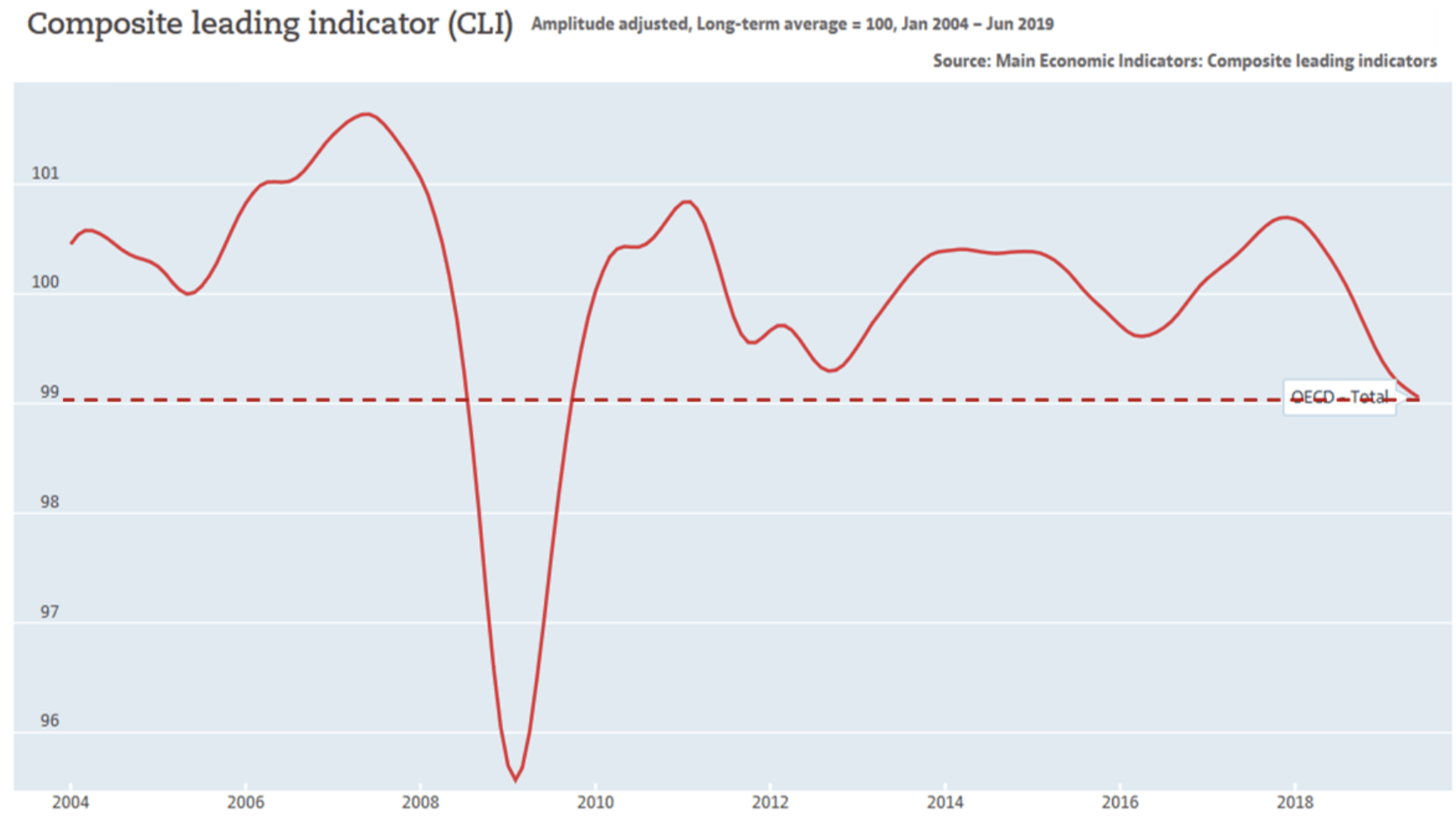

Zwar ist dies noch keine Garantie für eine tatsächliche Rezession, wie die Datenpunkte auf ähnlichen Niveaus aus den Jahren 2010, 2011 und 2012 zeigen, aber die globale Gesamtgemengelage ist heute schwächer als damals und die Ausgangslage in den USA ist ebenfalls völlig anders, wie die Konjunkturindikatoren für die 35 OECD-Staaten zeigen (Quelle OECD):

Neben der schuldenbedingten Wachstumsschwäche Chinas, der Schwellenländer-Dollarschulden-Krise sowie der ganz normalen zyklischen Abschwächung ist die Welt auch mit einem sehr teuren Handelskrieg und den anhaltenden Dauersorgen durch den Brexit belastet.

Bis in das Jahr 2018 hinein konnte sich die US-Wirtschaft vom globalen Schwächetrend abkoppeln, aber immun war sie dagegen eben nur temporär.

Nach der Party kommt der Kater

Großspender von Donald Trumps Wahlkampagne und aktivistische Großinvestoren wie Carl Icahn hatten eine umfangreiche Steuerreform gefordert, die v. a. der Wallstreet zu Gute kommen sollte. Donald Trump löste sein Versprechen ein und so profitierten vor allem Aktieninvestoren in Form von gigantischen Rückkaufprogrammen und Sonderdividenden von den Fiskalgeschenken. Das Geld dafür war zuvor von den US-Gesellschaften u. a. dank Trumps Reform steueroptimiert aus dem Ausland in die USA repatriiert worden.

Viele Arbeitnehmer freuten sich ebenfalls zunächst über niedrigere Einkommenssteuern und stützten über den Konsum die US-Wirtschaft. Aber Anfang 2019 mussten sie realisieren, dass die Steuersenkungen für den Durchschnittsamerikaner durch radikale Streichungen bei den Abschreibungsmöglichkeiten gegenfinanziert wurden. Die üblichen Income-Tax-Refunds blieben für die Mittelschicht zu Beginn dieses Jahres aus, stattdessen flatterten plötzlich Steuernachforderungen in die Briefkästen. Dabei hatten sich die Konsumenten auf Donald Trumps Mantra der „größten Steuersenkung der Geschichte“ verlassen und das Plus beim verfügbaren Einkommen direkt in monatliche Kreditraten für Autos, Häuser und sonstigen Konsum investiert und so die vermeintliche Steuerersparnis gleich für mehrere Jahre im Voraus ausgegeben.

Doch manchmal lohnt sich das Lesen des Kleingedruckten und da steht in dem 479 Seiten langen Gesetz drin, dass die privaten Haushalte ab 2018 praktisch alle Steuern, die sie auf Ebene der Bundesstaaten, der Städte sowie Gemeinden entrichten, nicht mehr in der Steuererklärung ansetzen und von ihrem Einkommen abziehen dürfen. Darüber hinaus wurde die Anzahl der Steuerklassen von sieben auf vier gekürzt, womit viele Amerikaner automatisch in eine höhere Steuerklasse rutschten. Der unglaubliche Effekt für die amerikanische Mittelschicht ist der, dass für sie die Steuerbelastung sogar angestiegen ist.

Diese Regelungen im Steuergesetz waren notwendig geworden, weil die Trump-Administration Kompromisse machen musste, da sogar den Mitgliedern der Grand Old Party (GOP) schwante, dass der US-Staatshaushalt im Zuge der Reform ganz schön Federn lassen wird – wie wir heute wissen auch völlig zu Recht.

Um das Ausufern des Defizits zu beschränken, kam die US-Steuersause primär den Reichen und Unternehmen zu Gute. Für Letztere sank die Unternehmenssteuer mit Beginn dieses Jahres (2019) von 35 auf 20 Prozent. Ein Boom bei Investitionen (Capex) oder gar die Verlagerung von Arbeitsplätzen in die USA sind jedoch ausgeblieben. Der Grund dafür ist, dass die USA trotz Steuersenkung im internationalen Vergleich immer noch viel zu teuer sind und Unternehmen daher nach wie vor lieber in Mexiko, Vietnam oder Bangladesch investieren und weiterhin nahezu unvermindert in China produzieren (siehe Apple).

Für Joe Sixpack bleibt die Erkenntnis, dass sich für seinen Lebensstandard durch die Steuerreform kein „Great Again“ ergeben hat. Einkommen von unter 10.000 bis 40.000 Dollar zahlen in den Jahren bis 2023 unter dem Strich im Schnitt mehr Steuern. Was für den Durchschnittsamerikaner bleibt, ist das gleiche wie für den U.S. Staatshaushalt: noch mehr Schulden.

Das Loch im Haushalt und die Taktik der Demokraten

Die Steuerreform von Trump wird Berechnungen des Congressional Budget Office (CBO) zufolge bis 2026 ein Loch von 1,4 Billionen Dollar im Staatshaushalt verursachen. Die von der Trump-Administration kalkulierte Gegenfinanzierung durch mehr Wachstum in der US-Wirtschaft hat bisher nicht stattgefunden. Und so ist es sehr unwahrscheinlich, dass die Demokraten ausgerechnet im Wahlkampf Donald Trump erneut eine schuldenfinanzierte Steuersause genehmigen, jetzt, wo sie seit den Zwischenwahlen im November 2018 das Repräsentantenhaus kontrollieren und jedes Gesetz blockieren können. Seitdem drängt sich das Wortspiel von Donald Trump als „Lame Duck“ förmlich auf.

Versuche von Seiten Trumps, die US-Wirtschaft erneut mit Fiskalstimuli zu pushen, gab es über den Sommer genug: Er wollte zum einen die Steuern nochmals senken und zum anderen ein gigantisches Infrastrukturprogramm in Höhe von 2 Billionen US-Dollar in Gang setzen. Beides kann er per Präsidialdekret nicht initiieren und die Demokraten haben bereits mehrfach abgelehnt oder Bedingungen gestellt, die bei ihren Wählern zwar gut ankommen, die Trump seinen Wahlkampfsponsoren aber nicht zumuten kann.

Fazit

Woher der Optimismus für das Wahljahr 2020 stammt, ist in Anbetracht der aktuellen Faktenlage schleierhaft. Die Chinesen spielen auf Zeit und wollen Trump mutmaßlich aus dem Amt haben, die Demokraten wollen das Gleiche und die US-Wirtschaft schwächt sich nebst Unternehmensgewinnen von Quartal zu Quartal weiter ab. Vielleicht hätte Trump nicht wieder alles kaputtmachen sollen, was er durch sein Steuerpaket an ökonomischem Stimulus, zumindest bei Reichen und Kapitalgesellschaften, ausgelöst hatte. Eine Rezession in den USA im Wahljahr 2020 ist damit nach wie vor ein sehr wahrscheinliches Szenario. Bleibt als letzte Hoffnung für die Märkte wieder einmal die Fed – und beten.

Kommentare lesen und schreiben, hier klicken

„Vielleicht hätte Trump nicht wieder alles kaputtmachen sollen, was er durch sein Steuerpaket an ökonomischem Stimulus, zumindest bei Reichen und Kapitalgesellschaften, ausgelöst hatte“.

Vielleicht hätte Trump nicht wieder alles kaputtmachen sollen, was sein Vorgänger mühevoll und zunehmend erfolgreich aufgebaut hatte, nachdem dieser den Scherbenhaufen des letzten republikanischen Abentheuerlichen Simplicissimus großteils beseitigt hatte.

Diesmal müsste es wirklich andrst sein.Frühere Präsidenten haben in den ersten 2Jahren unpopuläre Entscheide getroffen, die Börsen belastet ,haben mit Zinssenkungen oder Steuererleichterungen im 3. u.4 Jahr die Wiederwahl mit guten Börsen gesichert.

Der GröPaz hat ab dem ersten Tag sein Pulver verschossen ( Wahlversprechen eingelöst) u.wie wir wissen die Börsenkurse ca.40% hochgetrieben.Zudem kommen noch andere negative Faktoren im Gegensatz zu früheren Wahlen.

Bitte googeln: Warum die Wallstreet die Präsidentenwahl fürchten muss.

Wunderbar! Immer her mit den negativen Aussichten.

Die Börse (z.B. Algos) wird jede Zurückhaltung der Anleger mit steigenden Kursen belohnen und jede short squeeze dankend annehmen.

Heute ist alles anders wie früher. Stimmt!

Es hat sich der Grund für steigende Kurse vor den Wahlen geändert.

Timing ist eben das Wichtigste an der Börse.

Trump hat mit seinen Massnahmen die schon sehr hohen Börsenkurse in einem schon künstlich verlängerten Zyklus noch höher getrieben u.dies alles genau 2Jahre zu früh.Alle seine Vorgänger haben zuerst Luft abgelassen u.im richtigen Moment den Druck erhöht.

Das würde gem. meiner Meinung auch passieren wenn die Dems.gewinnen u.die Börse immer noch hoch steht in einem Jahr.

ALSO TODSICHERE PROGNOSE, SPÄTESTENS NACH DEN WAHLEN BÖRSEN ABWÄRTS-RALLY

„Doch manchmal lohnt sich das Lesen des Kleingedruckten….“

jo, wurde allerdigns alles vorher thematisiert – die Trump-Fans wollten es nur nicht wahrhaben.