Am gestrigen Tag wurden die Auftragseingänge in den USA für langlebige Güter – Durable Goods Orders – veröffentlicht. Sie stiegen „nur“ um 0,5 Prozent, anstelle der erwarteten 2,5 Prozent. Ein Zeichen der Abschwächung oder gar eine Enttäuschung? Nicht, wenn man sich das große Bild betrachtet.

USA: Durable Good Orders auf großen Höhen

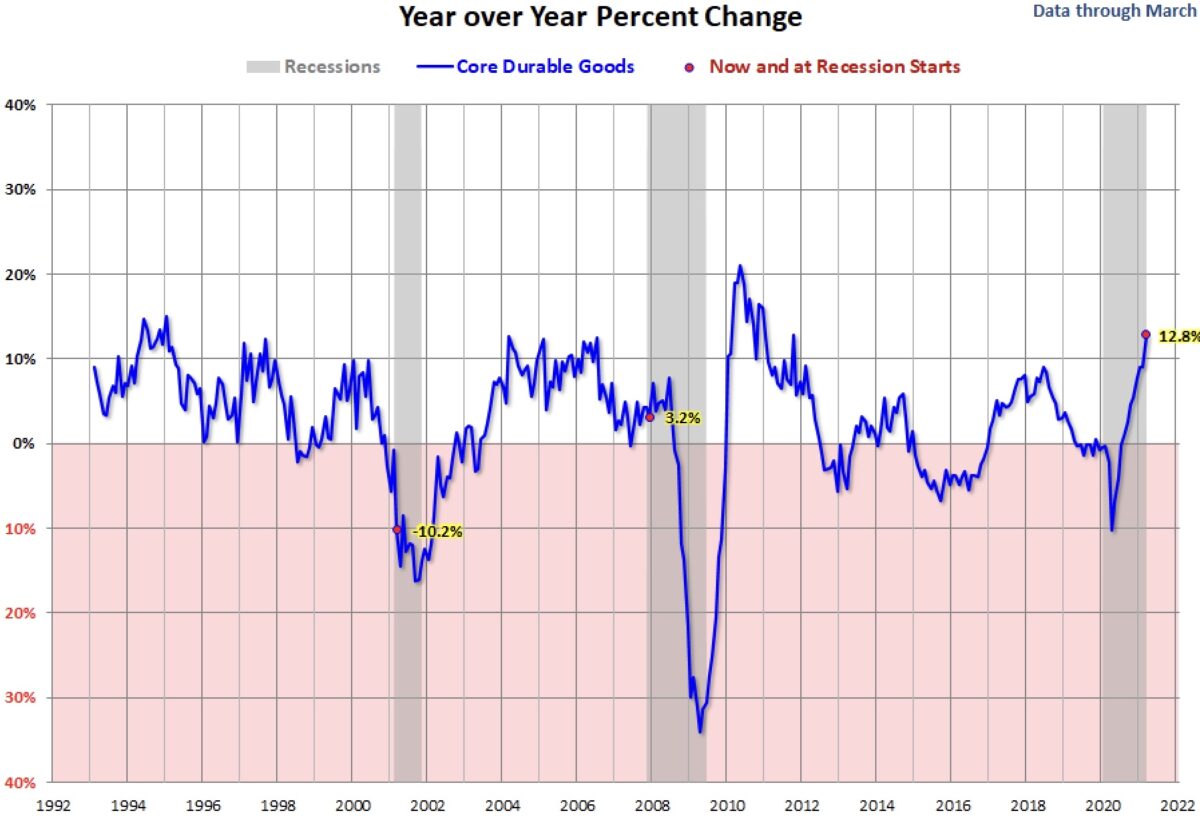

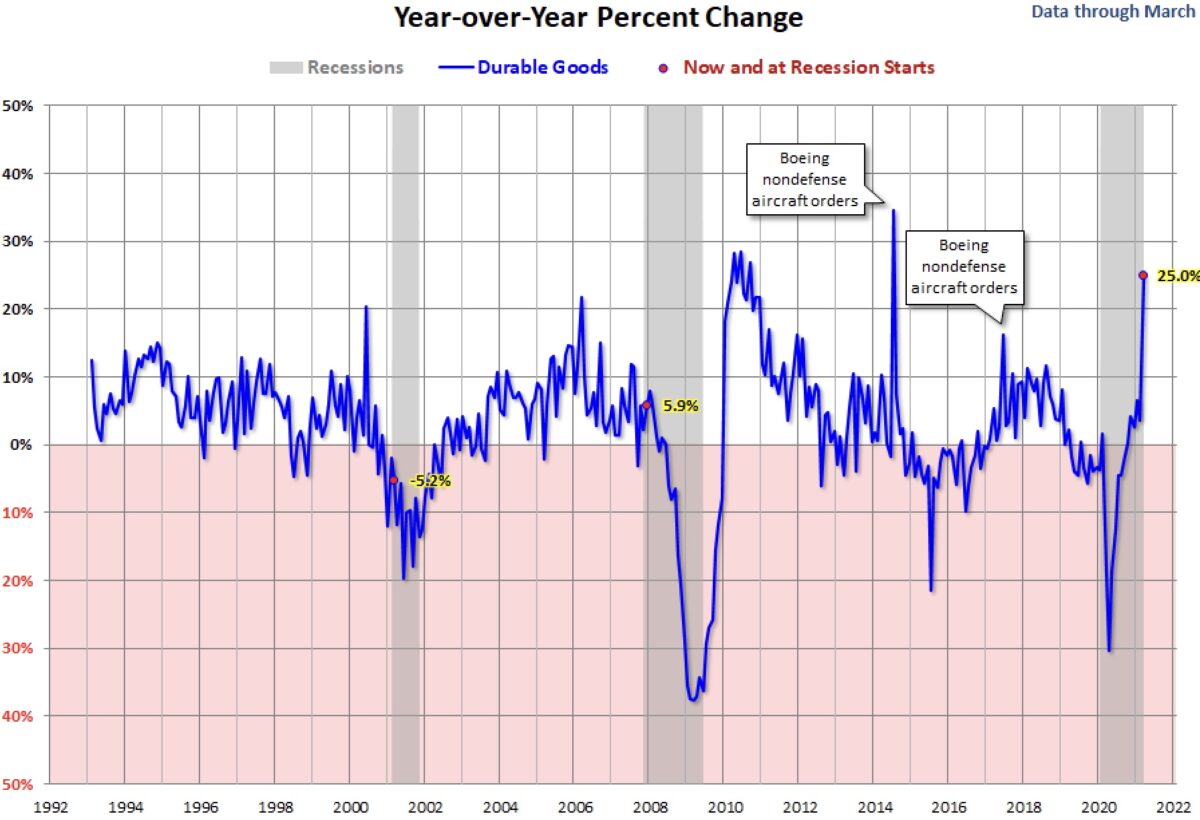

Der Auftragseingang für langlebige Industriegüter in den USA war im Berichtsmonat Februar zwar um 1,1 % auf 254 Milliarden Dollar zurückgegangen, dies war aber der erste Rückgang nach neun Monaten Anstieg in Folge. Auch ohne Transport (-0,9 %) und ohne Verteidigung (-0,7 %) gab es leichte Rückgänge. Die jüngsten Auftragseingänge waren zwar schlechter als die Erwartungen von 2,5 Prozent, aber auf Jahressicht bedeutete dies immer noch einen Anstieg um 25 Prozent und in der Kernrate um 12,8 Prozent.

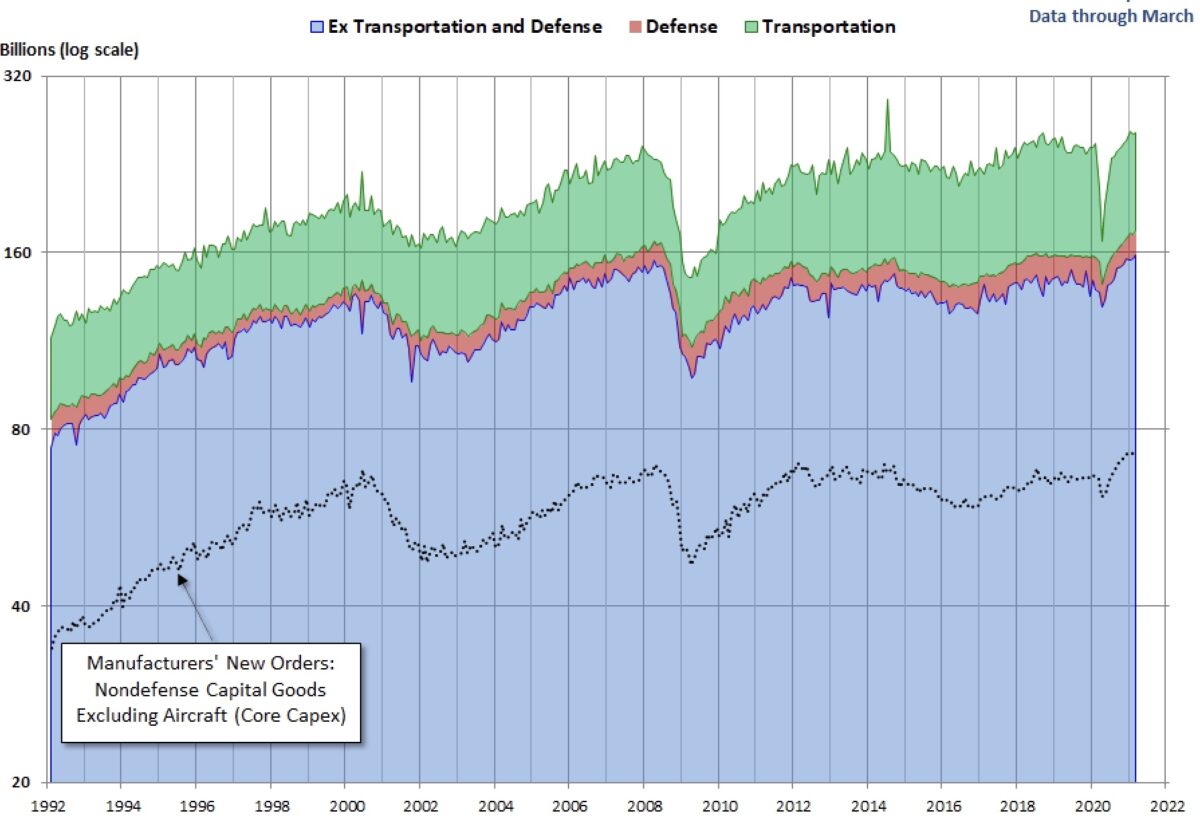

Der Gesamtüberblick in absoluten Größen

Die gestrichelte Linie zeigt die Größe der Kernrate ohne Rüstung und Transport.

Und in prozentualer Veränderung:

Hier sieht man den großen Einfluss des Transportsektors auf die Auftragseingänge, Bestellungen beim Flugzeughersteller verzerrten die Daten erheblich.

Fazit

Die gestern veröffentlichten Daten verraten einiges über die Konjunktur der USA zum einen, die sehr hohe Schwankungsanfälligkeit auf Monatssicht und zum anderen die große Abhängigkeit vom Transportsektor. Es ist schon unglaublich, welche Summen für Flugzeugbestellungen über die Konten laufen. Die Firma Boeing ist für die USA in bestimmter Weise systemrelevant – kein Wunder dass der Aktienkurs von Boeing trotz der Probleme mit der 737 Max und der Coronakrise nicht ins Bodenlose stürzte!

Eine weitere Erkenntnis ist, welche riesigen Einfluss die Militärausgaben für die US-Industrie haben – siehe dazu meinen Artikel zum Thema investieren nach ESG-Kriterien.

Es gibt aber noch eine weitere Schlussfolgerung, die vor allem für die Geldpolitik der US-Notenbank gilt. Wie soll die Federal Reserve weiterhin begründen, wieso es weiterer großer Unterstützungsprogramme durch die Notenbank bedarf, um die Konjunktur ins Laufen zu bringen? Das ist ein weiterer kleiner Hinweis darauf, in welche kommunikative Zwickmühle Fed-Chef Jerome Powell bei der nächsten Notenbank Sitzung am 16. Juni geraten könnte..

Kommentare lesen und schreiben, hier klicken