FMW-Redaktion

Es brummt und bommt wieder bei den Krediten, genauer gesagt bei den Kreditkarten in den USA! Hauptgrund: die immer strenger regulierten Banken in den USA sehen in der Gewährung immer neuer Kredite auch an begrenzt Kreditwürdige ein gutes Geschäft, nachdem Niedrigstzinsen auf die Margen drücken und an den Märkten im Trading der Honig nicht mehr tropft. Also: ran an den US-Konsumenten, der sich doch bitte schön verschulden und konsumieren soll – über seine Kreditkarte(n).

So dürfte dieses Jahr das Volumen der über Kreditkarten aufgenommenen Kredite in den USA auf eine Billionen Dollar steigen – ein Wert, der zuletzt im Juli 2008 erreicht worden war (damals 1,02 Billionen Dollar). Einer der Überlegungen der Banken: sollten die Zinsen in den USA steigen, würde das auch die Zinsgewinne über die über Kreditkarten gewährten Kredite schön steigen lassen – die Banken also als große Profiteure einer möglichen Zinswende durch die Fed!

Und so kuckt man auch seitens der Banken nicht so ganz genau auf die wirklich Bonität der Kunden: der Anteil von an sogenannte „subprime borrowers“ vergebene Kreditkarten ist massiv nach oben geschnellt schon im letzten Jahr: 10,6 Millionen neue Kreditkarten wurden an solche Konsumenten mit geringem Einkommen oder schlechter Bonität vergeben – ein Anstieg zum Vorjahr um 25%. Einen solchen Anstieg gab es zuletzt im Jahr 2007 – was dann kam, ist bekannt. Da ist es also wieder, das berühmt-berüchtigte Wort „subprime“, das damals in der Finanzkrise eine so herausragende Rolle gespielt hatte.

Das neue „subprime“ sind nun also die Kreditkarten-Kredite – nicht mehr die Immobilienkredite. Fast alle Anbieter von Kreditkarten in den USA haben immer wieder die zulässige Kreditsumme erhöht – und vielen Konsumenten ein zweite oder sogar dritte Kreditkarte angeboten. Dazu kommen als Extra-Zuckerl etwa FreiMeilen für Flüge, die die Kreditkarteninhaber in Anspruch nehmen können. Offenkundig hat diese Strategie Erfolg: so berichtet etwa das Unternehmen Capital One – der viergrößte Anbieter von Kreditkarten in den USA – dass man 14% mehr Kreditkarten ausgegeben habe im ersten Quartal als noch im Vorjahreszeitraum. Und das macht sich bemerkbar: die Kunden von Capital One gaben 20% mehr mit ihrer Kreditkarten oder ihren Kreditkarten aus als noch im Vorjahresquartal.

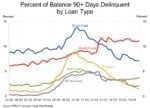

Bislang waren die Ausfallraten solcher Kreditkarten-Schulden recht gering. Aber seit einigen Monaten schnellen sie nach oben – seit Jahresbeginn steigen sie Monat für Monat an. Im März schließlich dann der größte Anstieg von Ausfällen zum Vormonat seit März 2010 – ein Warnsignal!

Ein ähnliches Muster zeigt sich übrigens auch bei den Autokrediten, die schon im ersten Quartal diesen Jahres das Volumen von einer Billionen Dollar überstiegen haben – ein neuer Allzeitrekord. Da in den USA die Kreditzinsen flexibel sind und an den Zinssatz der Fed gekoppelt sind, wäre also ein Anstieg der Zinsen gut für die Margen der Banken, aber schlecht für die Kreditkarten-Konsumenten. Im Grunde hat sich also das subprime-Segment vom Immobilienmarkt auf den Kreditkarten- und Autokredit-Bereich verschoben – und man kann nur hoffen, dass es diesmal ein besseres Ende nimmt..

Kommentare lesen und schreiben, hier klicken

Fehlt dann nur noch die Verbriefung der schon leicht stinkenden Kreditkarten-Kredite und schon tauchen sie in den Geldmarktfonds (deutscher?) Kunden wieder auf. Problem gelöst!

Und AAA-Rating nicht vergessen ;-)

Fehlen noch die Studentenkredite die noch höher als die der Autokredite sind.