Am gestrigen Mittwoch kamen sie, die lange erwarteten Daten zur Inflation (Verbraucherpreise) in den USA: Diese blieben sowohl in der Gesamt- als auch in der Kernrate unter den Erwartungen der Wall Street. Ein Rückgang hatte sich aber auch abgezeichnet, zu extrem waren die alles dominierenden Energie- und Rohstoffpreise in den letzten Wochen gefallen. Vor allem im Vergleich zum Vorjahr.

War dies bereits Peak Inflation in diesem Zyklus? Vermutlich ja, denn der sogenannte Basiseffekt wird in ein paar Monaten noch viel extremer wirken als derzeit. Vor allen Dingen im März kommenden Jahres wenn man die Preise bei Öl und Rohstoffen mit den diesjährigen Höchstpreisen vergleicht. Was aber nicht bedeutet, dass die Preise insgesamt jetzt den Rückwärtsgang antreten werden, nein, es geht nur die Rate der Inflation, aus finanzmathematischen Gründen um die Steigerung gegenüber dem Vorjahr. Hier ein kleiner historischer Rückblick, der aufzeigt, dass Inflation immer in Spitzen (zumindest in den USA und den Industrieländern) auftrat und dort keine lange Überlebenszeit in großen Höhen besaß.

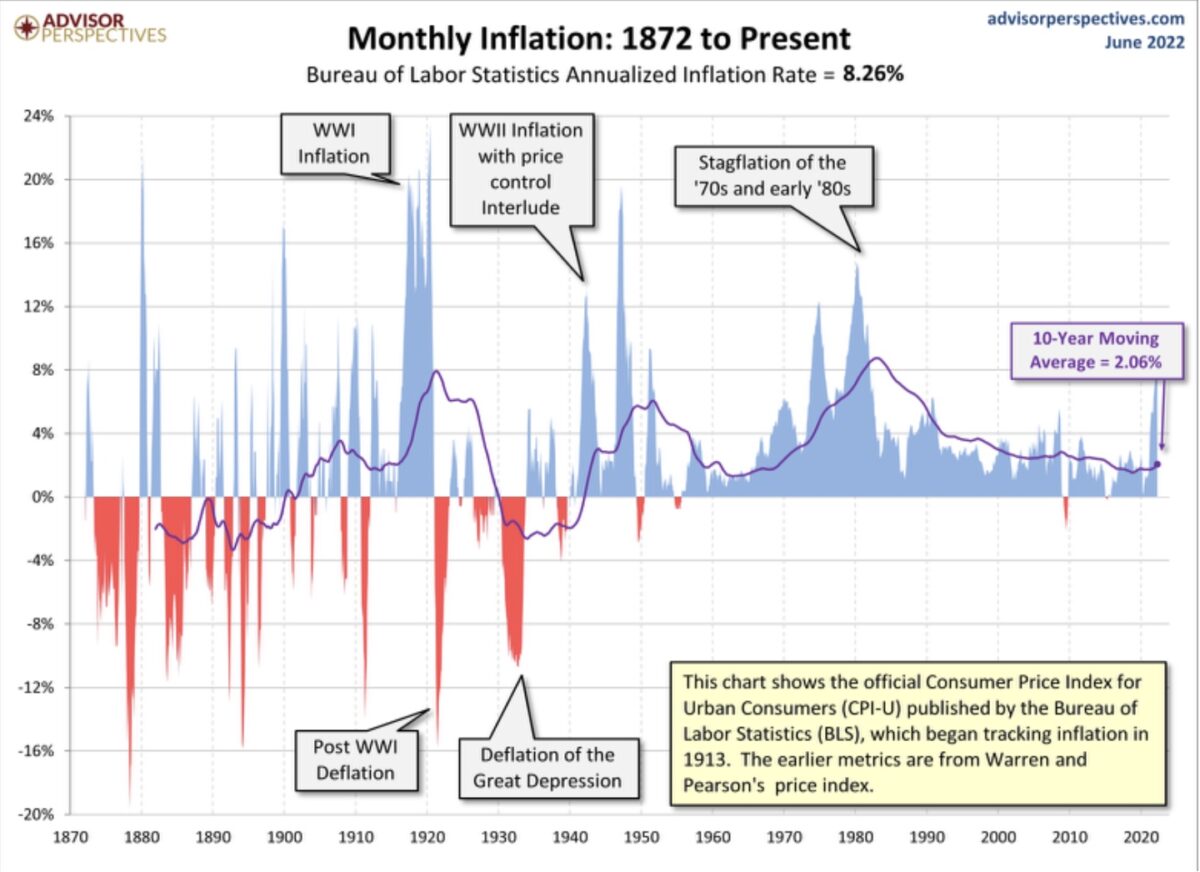

Inflation: Die Spitzen in 150 Jahren US-Wirtschaft

Nichts verdeutlicht das gerade Festgestellte mehr, als ein Blick auf die Entwicklung der Inflation über eineinhalb Jahrhunderte in den USA. Jedes Mal, wenn die Inflation über acht Prozent gestiegen war, bildete sich rasch eine Spitze aus und innerhalb von ein bis zwei Jahren fiel die Inflationsrate in der Folge sehr rasch nach unten (Ausnahme 1. Weltkrieg):

Nicht einmal in den Stagflationsphasen der 1970/80-er-Jahre, in der es zur Lohn-Preis-Spirale kam, konnte sich die Inflation auf den großen Höhen lange halten.

Dafür gibt es wesentliche Gründe:

Zum einen aufgrund der Reaktion der Notenbank, die mittels Leitzinsanhebung die Finanzierungsbedingungen verschärft hat und damit dem Markt Kapital entzog.

Zum anderen aber auch durch die hohe Preissteigerungen selbst, die den Verbrauchern das Budget schmälert, welches in relativ kurzer Zeit eine Kettenreaktionen nach sich zieht:

Fallender Konsum, sinkende Unternehmensgewinne, daraus resultierende Rationalisierungsmaßnahmen der Firmen mittels Entlassungen, und damit wiederum eine Reduzierung der Haushaltsbudgets der Verbraucher, die ohne staatliche Unterstützung zwangsläufig ihren Konsum reduzieren müssen.

Ergo: Eine Inflation (vorausgesetzt diese ufert nicht in Richtung Hyperinflation aus), trägt stets den Keim der Zerstörung in sich. Falls sie sich nicht in den Köpfen der Menschen festsetzt, eine Lohn-Preisspirale lostritt oder wenn die Notenbank sich scheut, aus systemwidrigen Erwägungen ihre Politik nicht auf ein geändertes Verhalten der Wirtschaftsakteure einzustellen. Gerade dies ist die große Gefahr für die Eurozone.

Worauf die Fed achtet

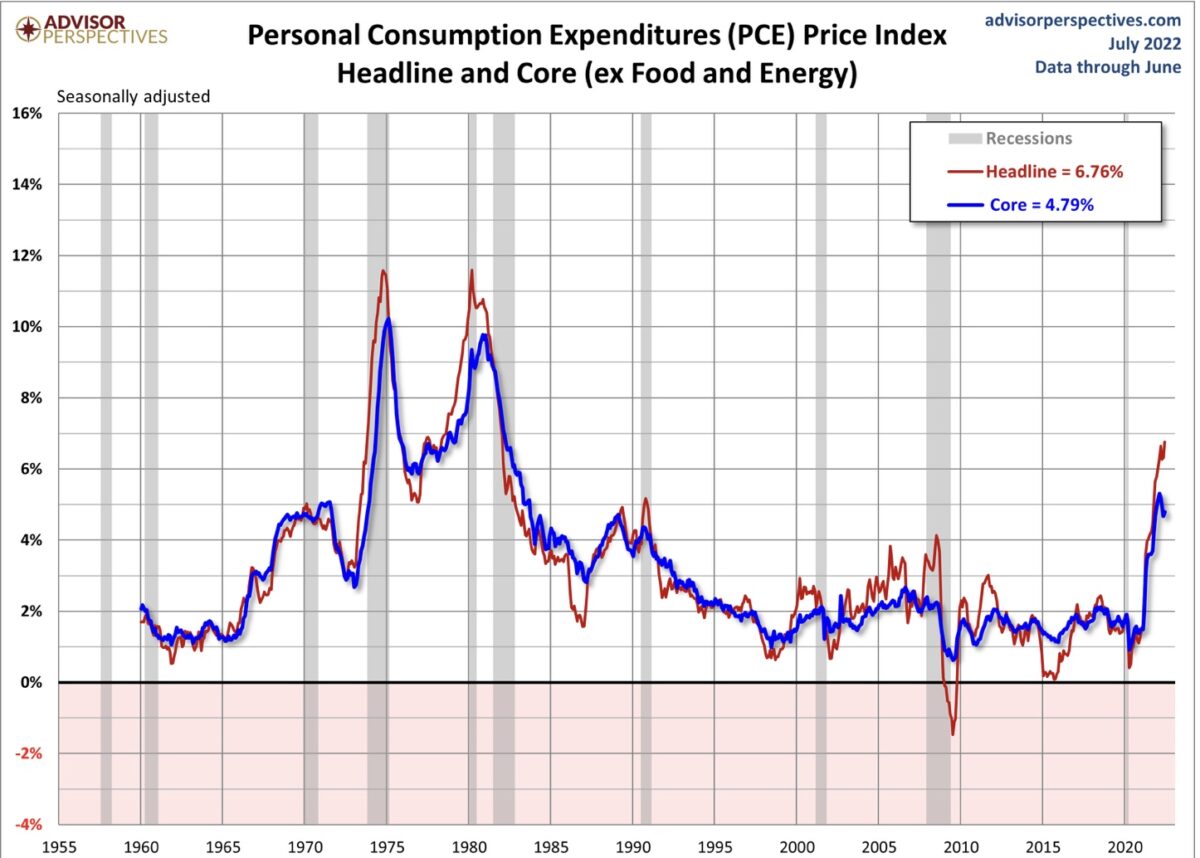

Die US-Verbraucherpreisdaten des CPI sind der große Hingucker, aber worauf die US-Notenbank mehr achtet, ist die Entwicklung der US-Verbraucherausgaben, der sogenannte Personal Consumption Expenditures Price Index (PCE). Weil es der Notenbank, so wie auch der US-Regierung, in erster Linie um das Wohl des US-Konsumenten geht.

Gerade bei diesem Index gibt es noch nicht die Umkehr – die Fed wird mit großem Interesse auf die nächste Rate blicken, die aber erst spät im August kommen wird. Der Konsum in den USA steht für mehr als zwei Drittel des Bruttoinlandsprodukts, schwächelt der Konsument, ist eine Rezession kaum abwendbar. Die große Übersicht über den PCE Index zeigt auch, dass es ab einer bestimmten Höhe der Steigerung dieses Index stets zu einer Rezession gekommen ist:

Fazit

Sicherlich bedeutet die in den USA gesunkene Inflationsrate bei den Verbraucherpreisen noch keine rasche Umkehr des inflationären Umfeldes. Erst recht nicht für Europa, wo durch die Lage am Energiemarkt und durch das politisch gesteuerte Verhalten der Europäischen Zentralbank noch ganz andere Konditionalitäten gelten.

Auch wirken die allgemeinen und zum Teil globalen Faktoren für höhere Preise in der Zukunft weiter: Verbunden mit der Demografie in der Industriestaaten, dem Umbau der internationalen Lieferketten, der bereits erkennbaren Deglobalisierung und nicht zuletzt aufgrund des Umbaus der Energieversorgung in den Industriestaaten.

Aber eines wird wohl weiterhin Bestand haben: Eine Inflation, die in einer steilen Kurve exponentiell nach oben schießt, fällt stets nach einer gewissen Zeit wieder in sich zusammen, um anschließend vielleicht wieder Luft zu holen, für den nächsten Zyklus. Aber konstant hohe Inflationsraten über eine lange Zeit im Zyklus gab es noch nie, hohe Preise aber schon.

Denn bei mehreren Jahren mit zweistelligen Inflationsraten würde sich rasch ein Zinseszinseffekt bemerkbar machen, von dem Albert Einstein einmal behauptete, dieser sei das achte Weltwunder. Nur in anderer und sehr fataler Weise für Wirtschaft und Verbraucher, ein Teufelskreis, der auch heute in manchem Entwicklungsland noch sehr gut zu beobachten ist.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken