Sind die USA und die US-Wirtschaft wirklich immun gegenüber der Konjunktur-Schwäche Europas und Chinas?

Der Handelsstreit und der Abschwung der Weltwirtschaft nach einem langen Zyklus bringen weltweit die Wachstumsraten nach unten, in einigen Ländern sogar schon in den rezessiven Bereich. Weltwirtschaftsorganisationen wie OECD, IWF oder Weltbank taxieren das globale Wachstum für das nächste Jahr nur noch auf 2,5 Prozent, ein sehr niedriger Wert bei einer wachsenden Weltbevölkerung.

Das aktuelle Bruttoinlandsprodukt der USA

Gestern wurde das BIP für die USA für das zweite Quartal 2019 mit 2,0 Prozent Wachstum veröffentlicht – keine Veränderung zur letzten Ausgabe, aber doch ein Zeichen großer Widerstandsfähigkeit gegen die Einflüsse der Weltwirtschaft. Die führende Wirtschaftsnation mit ihrem Bruttoinlandsprodukt von 20,5 Billionen Dollar wackelt immer noch nicht, trotz der Zölle, Gegenzölle und Handelshemmnisse mit China.

Wieso sind die Bremsspuren in der Konjunktur immer noch nicht stärker zu spüren? Die Antwort lautet seit Langem: 83% – 70% – 16% – 1%. Diese Prozentzahlen stehen für Dienstleistung, Konsum, Produktion und Landwirtschaft. Das umschreibt den Anteil der Bereiche am gesamten US-Bruttoinlandsprodukt. Man könnte fast von einer Immunität der US-Wirtschaft vor Einbrüchen im Welthandel sprechen. Aber es gibt Anzeichen, dass sich die Schwäche im Produktionssektor auch auf den Dienstleistungs- und Konsumsektor ausbreiten könnte.

Starke Konsumzahlen – stark rückläufiges Vertrauen

Aus den oben genannten Prozentzahlen wird deutlich, dass es die US-Wirtschaft erst richtig treffen wird, wenn der Verbraucher anfängt seine „Konsumorgie“ einzuschränken. Noch sind die Konsumausgaben äußerst opulent, wie die Q2-Konsumwachstumsraten von 4,6 Prozent beweisen. Auch in den beiden Folgemonaten zeigten die Daten noch ein deutliches Wachstum.

Aber es zeichnet sich eine andere Entwicklung ab: Das Verbrauchervertrauen der Uni Michigan und des Conference Board ist in der letzten Befragung um über neun Punkte eingebrochen, so stark wie seit 2012 nicht mehr.

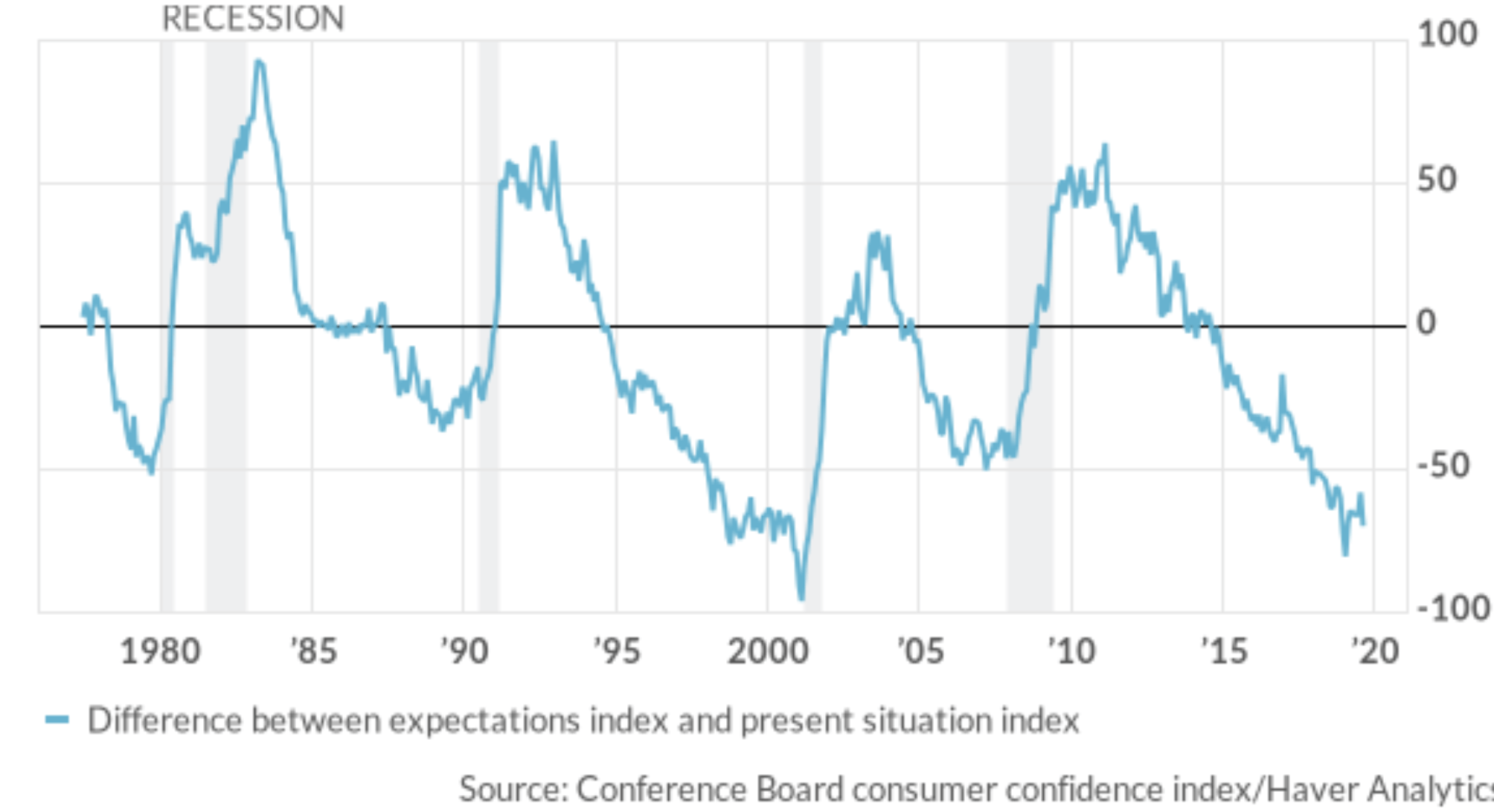

Nachdem einige Indikationen der Banken schon mit einem Rezessionsrisiko von fast 40 Prozent für 2020 rechnen, gibt es aus dem Umfeld des Verbrauchervertrauens eine Grafik, die dieses Risiko noch deutlich untermauert. Es ist eine Darstellung des Conference Board, in dem die Differenz zwischen dem Erwartungsindex und dem Index der aktuellen Lage dargestellt wird (Difference between expectations index and present situation index). Diese zeigt bereits einen Stand an, wie es ihn bei den letzten Schrumpfungen der US-Wirtschaft gegeben hat:

Worauf in Sachen USA zu achten ist

Deshalb sind für mich bei der Beurteilung einer möglichen Rezession in den USA Konsumausgaben und Arbeitslosigkeit die bedeutendsten Einflussgrößen (außerhalb der Geldpolitik). Bei einer sich verstärkenden Beeinträchtigung des Konsumenten durch den Handelsstreit wird es kritisch für die Ökonomie.

Damit geht es um die Frage, wann das allgemeine Wirtschaftsgeschen auf Dienstleistung und Konsum durchschlägt. Das weiß natürlich auch die US-Administration, hier insbesondere Ex-Goldman Sachs-Direktor Steven Mnuchin. Deshalb gibt es auch die beständigen Forderungen an die Federal Reserve für Zinssenkungen und das Anleihekaufprogramm QE4, um auch die langfristigen Zinsen tief zu halten. An diese sind Verbraucher- und Immobilienkredite gekoppelt, die für den hoch verschuldeten US-Konsumenten sehr wichtig sind. Hierfür ist der Treasury Bond mit 10-Jahreslaufzeit die maßgebliche Größe.

Sind nicht die Lebenszeichen der US-Hausverkäufe auf die stark gefallenen langfristigen Hypothekenzinsen von über 5 Prozent (2018) auf kürzlich 3,5 Prozent darauf zurückzuführen?

Fazit und Schlussfolgerung

Das Wechselspiel zwischen Rezessionssorgen und Zinshoffnungen geht weiter – mit allen wirtschafts- und geopolitischen Kriegsschauplätzen. Daher sind meines Erachtens die kommenden Daten zu Konsum und Arbeitslosenrate von nicht unerheblicher Bedeutung.

Bei den großen Arbeitsmarktdaten in einer Woche könnte Fed-Chef Jerome Powell eine Begründung für sein weiteres zinspolitisches Vorgehen bekommen. Er möchte datenabhängig agieren (data driven) – und wie oft hat er auf seiner letzten Sitzung den Gesetzesauftrag der Fedeal Reserve wiederholt: „Price Stability and Labour Market!“. Aber natürlich geht es ihm auch um die Stützung der Konjunktur und damit das Wohlergehen des Konsumenten.

Für das letzte große Strohfeuer!

Kommentare lesen und schreiben, hier klicken