FMW-Redaktion

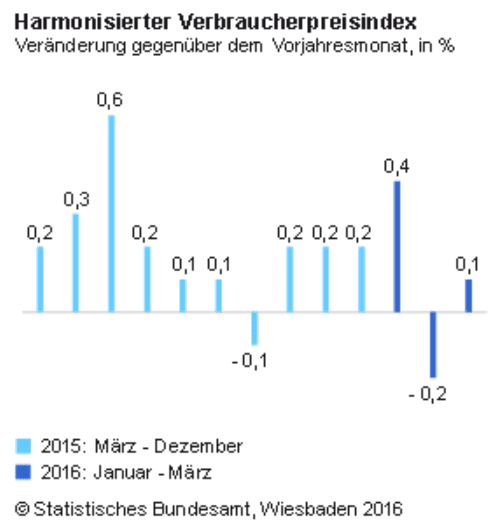

Heute gab es diverse Daten zu Preisentwicklungen in Deutschland und der EU. Wir wollen das jetzt mal einsortieren. Zunächst am Wichtigsten sind da die Verbraucherpreise. So sehr wir Herrn Draghi und seinen Freunden eine höhere Inflationsrate gönnen würden (anstrengen tun sie sich ja), so müssen wir leider enttäuschen. Das Statistische Bundesamt verkündete heute „Verbraucherpreise +0,3%“. Leider hat sich das Amt (merkwürdigerweise) angewöhnt den für die EZB maßgeblichen „Harmonisierten Verbraucherpreisindex“ (HVPI) ganz unten nach der letzten Tabelle in ihrem Text zu nennen, wo man ihn fast nur übersehen kann.

Denn der liegt bei +0,1% für März auf Jahresbasis, und eben nicht bei +0,3%. Das wäre auch fast zu schön gewesen. Aber leider übernimmt die Wirtschaftspresse auf breiter Front die 0,3% – der geneigte Leser denkt die Inflation macht zumindest kleine Fortschritte nach oben, aber dem ist eben nicht so. Die EZB vergleicht den HVPI aller Eurozonen-Länder, und mit nur +0,1% aus Deutschland geht da eben nichts voran.

Aus dem offiziellen Text des Statistischen Bundesamtes:

Weiterhin dämpfte der Preisrückgang der Energie (− 8,9 % gegenüber März 2015) die Gesamtteuerung erheblich. Unter den Energieprodukten waren im März 2016 insbesondere leichtes Heizöl (− 28,3 %) und Kraftstoffe (− 13,5 %) günstiger als ein Jahr zuvor. Auch die Preise für andere Energieprodukte lagen unter dem Vorjahresniveau (zum Beispiel Umlagen für Zentralheizung und Fernwärme: − 9,3 %; Gas: − 2,6 %). Lediglich für Strom (+ 0,2 %) mussten die Verbraucher etwas mehr bezahlen. Ohne Energiepreise wäre die Inflationsrate im März 2016 mit + 1,4 % deutlich höher ausgefallen.

Preistreibend wirkte sich im März 2016 hingegen die frühe Lage von Ostern aus (2016: Ende März, 2015: Anfang April): Im Jahresvergleich stiegen durch den Kalendereffekt vor allem die Preise für Pauschalreisen (+ 7,1 %). Allein die Preisentwicklung bei den Pauschalreisen trug mit knapp 0,2 Prozentpunkten zu der aktuell gemessenen Teuerungsrate bei.

Im Jahresvergleich erhöhten sich im März 2016 zudem die Preise für Nahrungsmittel um 1,3 %. Dabei waren im März 2016 vor allem Obst (+ 7,5 %) und Gemüse (+ 6,4 %) teurer als ein Jahr zuvor. Weitere Preiserhöhungen gab es bei Fisch und Fischwaren (+ 3,5 %) sowie bei Brot und Getreideerzeugnissen (+ 0,8 %). Weniger als vor einem Jahr mussten die Verbraucher hingegen insbesondere für Speisefette und Speiseöle (− 6,5 %) sowie für Molkereiprodukte (− 3,3 %) bezahlen.

Hauspreise in der EU

Zumindest bei den Hauspreisen kann man sehen, wozu Negativzinsen führen. Endlich mal ein Chart in Europa, der nach oben zeigt, möchte man da jubeln. Die Immobilienblasen werden kräftig angezeigt, europaweit. In Deutschland stiegen sie in 2015 um 6,1%, in Schweden sogar um 14,2%. Ungarn ist mit 10,3 und Dänemark mit 6,5% dabei. Der Schnitt liegt EU-weit bei +3,8%, in der Eurozone bei +2,9%.

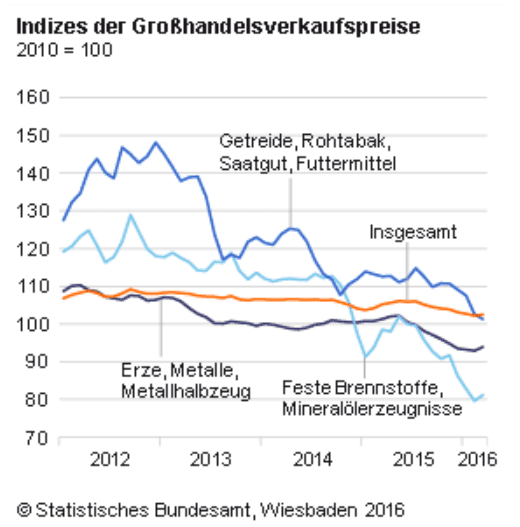

Großhandelspreise

Die Großhandelsverkaufspreise für Deutschland sind auf Jahresbasis im März um 2,6% rückläufig. Der Chart zeigt, dass nicht nur Energiepreise fallen, sondern beim Großhandel auch Preise für Metalle, Getreide und Futtermittel. Auch die genauere Aufschlüsselung des Statistischen Bundesamtes zeigt, dass von den Großhandelspreisen eine steife deflationäre Briese auf breiter Front weht, die nicht automatisch verschwindet, wenn der Ölpreis steigt:

„Im Vorjahresvergleich waren die Preisrückgänge im Großhandel mit Getreide, Rohtabak, Saatgut und Futtermitteln (– 10,0 %) sowie im Großhandel mit Erzen, Metallen und deren Halbzeug (– 7,3 %) für die Gesamtentwicklung ebenfalls von Bedeutung. Auch die Preisrückgänge im Großhandel mit chemischen Erzeugnissen (– 3,8 %), mit Milch, Milcherzeugnissen, Eiern, Speiseölen und Nahrungsfetten (– 3,5 %) sowie im Großhandel mit Fleisch und Fleischwaren (– 2,1 %) hatten großen Einfluss auf die Gesamtentwicklung.“

Kommentare lesen und schreiben, hier klicken

Seit wann ist Inflation gut? Hab ich da was verpaßt? Das Geld wird entwertet, Punkt.

a) Die Schlechten unter den römischen Kaisern haben bei den Münzen etwas abgeschnitten und sie dadurch entwertet.

b) Heute wird die Papiermenge einfach erhöht, oder gleich ganz verboten und digital in die Höhe getrieben.

c) Was ist besser? Wie sagt ein Us-Senator zur Regierung: „Don’t steal“.

Meine Stimme ist zwar klein, und auch wenn es sogar hier immer wieder wiederholt wird, Inflation ist Diebstahl. Es macht ihn nicht besser, wenn dabei angeblich die Wirtschaft wächst. Die japanische ist auch in der langen Deflationsphase gewachsen. Viel schlechter gehts denen auch nicht. Und die Schuldenexzesse, was haben die mit Inflation oder Deflation zu tun??? Sie sind Gier, mehr nicht.

Bitte lernen Sie Ökonomie und Geldsysteme, dann bleibt der Welt derartige Fehlaussagen hoffentlich erspart.