Es ist wie es ist. Die Verbraucherpreise wollen nicht auf die 2% steigen, wo die EZB sie gerne sehen möchte. 2,6 Billion Euros gedruckt, Zinsen abgeschafft, und trotzdem wollen die Preise einfach nicht steigen. Aber seit Jahren steigen dafür die Vermögenspreise! Die EZB hat mit ihren gigantischen Anleihekäufen Anleger aus dem Anleihemarkt vertrieben. Und vor allem die nicht mehr vorhandenen Zinsen zwingen Anleger regelrecht in Aktien zu investieren. Geld will Rendite, und so steigen seit Jahren nicht nur Aktien, sondern auch Immobilien und sonstige Sachwerte immer weiter an. Hier ist die Inflation mehr als deutlich zu finden, während sie bei den Alltagsausgaben für die Verbraucher an der Supermarktkasse nicht zu entdecken ist.

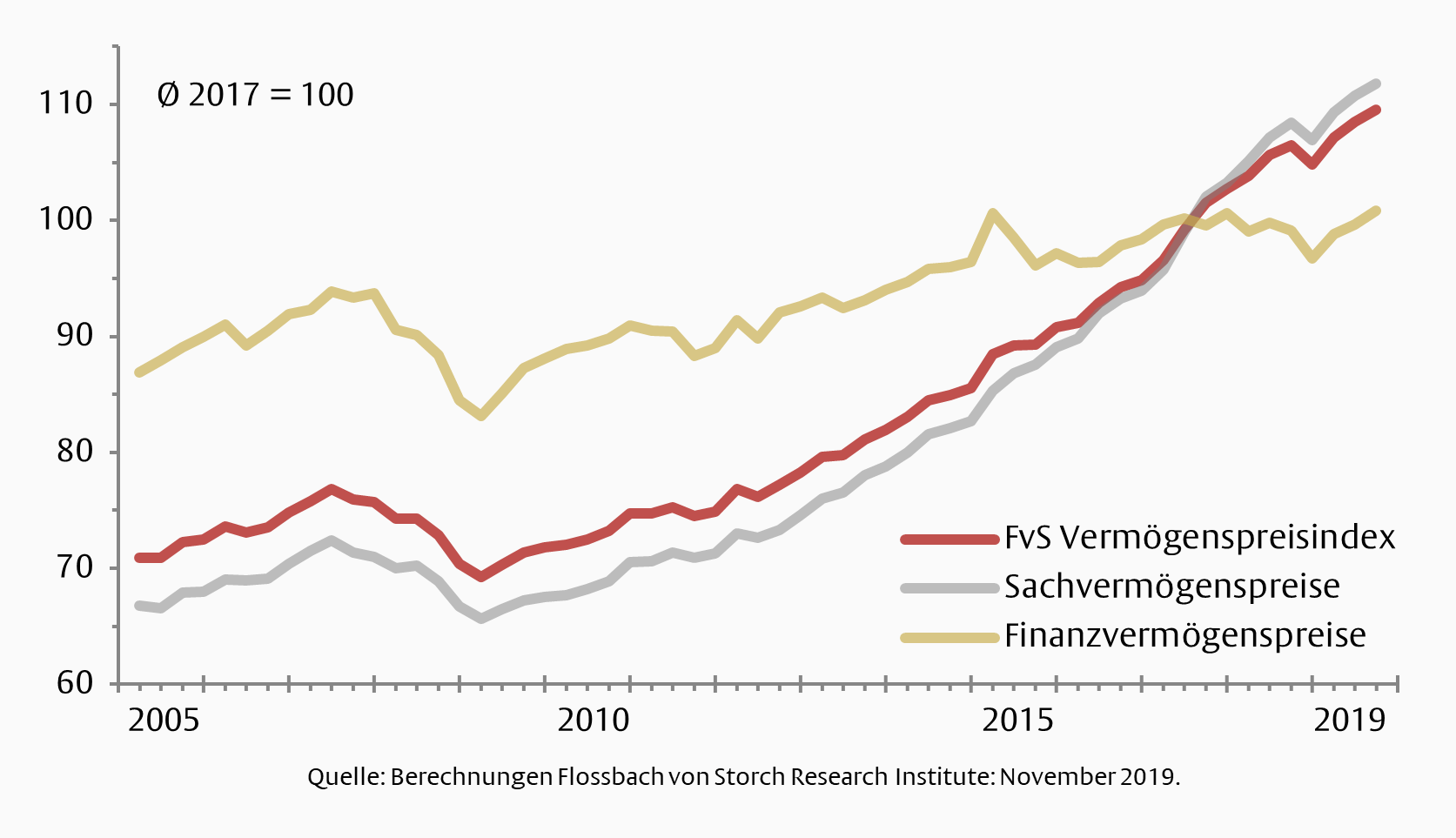

Vermögenspreise steigen weiter an

Das Flossbach von Storch Research Institute (FvS) hat heute früh seinen aktuellsten Vermögenspreisindex für das 3. Quartal 2019 veröffentlicht. Daraus geht hervor, dass zum Ende des dritten Quartals die Vermögenspreise privater deutscher Haushalte im Vergleich zum Vorjahresquartal um +2,9 % angestiegen sind. Unaufhörlich steigende Preise für Immobilien sind für die Entwicklung ursächlich, so FvS. Sowohl die Entwicklung der Vermögenspreise im Vermögensquerschnitt als auch im Altersquerschnitt zeigen, dass Haushalte, die über Immobilieneigentum verfügen, am stärksten von der Vermögenspreisinflation profitieren. Haushalte ohne Immobilieneigentum hätten hingegen das Nachsehen.

Die Inflation der Vermögenspreise liegt damit, so merkt FvS an, angefacht von dauerhaften Null- und Minuszinsen – beinahe doppelt so hoch wie die Verbraucherpreisinflation. Immobilien verteuern sich im Vergleich zum Vorjahresquartal um 5,8 Prozent. Auch zahlreiche andere Datenanbieter können den Anstieg der Immobilienpreise untermauern (siehe hier). Niedrige Zinsen machen diese Anlageklasse laut FvS attraktiv. Bemerkenswert war auch der Goldpreis, der sich in Euro gerechnet um ein Drittel stieg. Immobilien machen einen großen Anteil des Vermögens von Senioren aus. Die Vermögenswerte der Deutschen ab dem 75. Lebensjahr verteuerten sich im dritten Quartal durchschnittlich um 4,1 Prozent. Das ist so viel wie in keiner anderen Alterskohorte.

Entwicklung der Vermögenspreise seit 2005.

Immobilien Top bei Sachvermögen

Der folgende Chart zeigt in der schwarzen Linie die Entwicklung der Immobilienpreise seit dem Jahr 2005. FsV im Wortlaut zu Sachvermögen:

Die Entwicklung des Sachvermögens wird maßgeblich von der Entwicklung der Preise für Immobilien getragen. Diese haben sich mit +5,8 % im Vergleich zum Vorjahresquartal erneut erheblich verteuert. Ursächlich hierfür ist weiterhin die Kombination aus historisch günstigen Finanzierungskonditionen und einem knappen Immobilienangebot. Der Preis für das Betriebsvermögen deutscher Haushalte ist um -10,8 % im Vergleich zum Vorjahresquartal gefallen. Der Preis für Betriebsvermögen wird durch den SDAX-Kursindex abgebildet, der die Veränderung des Börsenwerts von 70 gelisteten deutschen Mittelstandsunternehmen wiedergibt. Hierunter spielen klassische Industrieunternehmen und Automobilzulieferer eine wichtige Rolle, die sich zum Ende des dritten Quartals in einer Strukturkrise befinden. Der Preisverfall des Betriebsvermögens liegt schon zum vierten Mal in Folge unterhalb von ‑10 %. Langlebige Verbrauchsgüter stagnieren, da ihre Preissteigerung lediglich +0,5 % beträgt. Der Preis für Sammel- und Spekulationsgüter legte um +1,6 % zu. Insbesondere wird diese Entwicklung von steigenden Preisen für Kunstobjekte getragen.

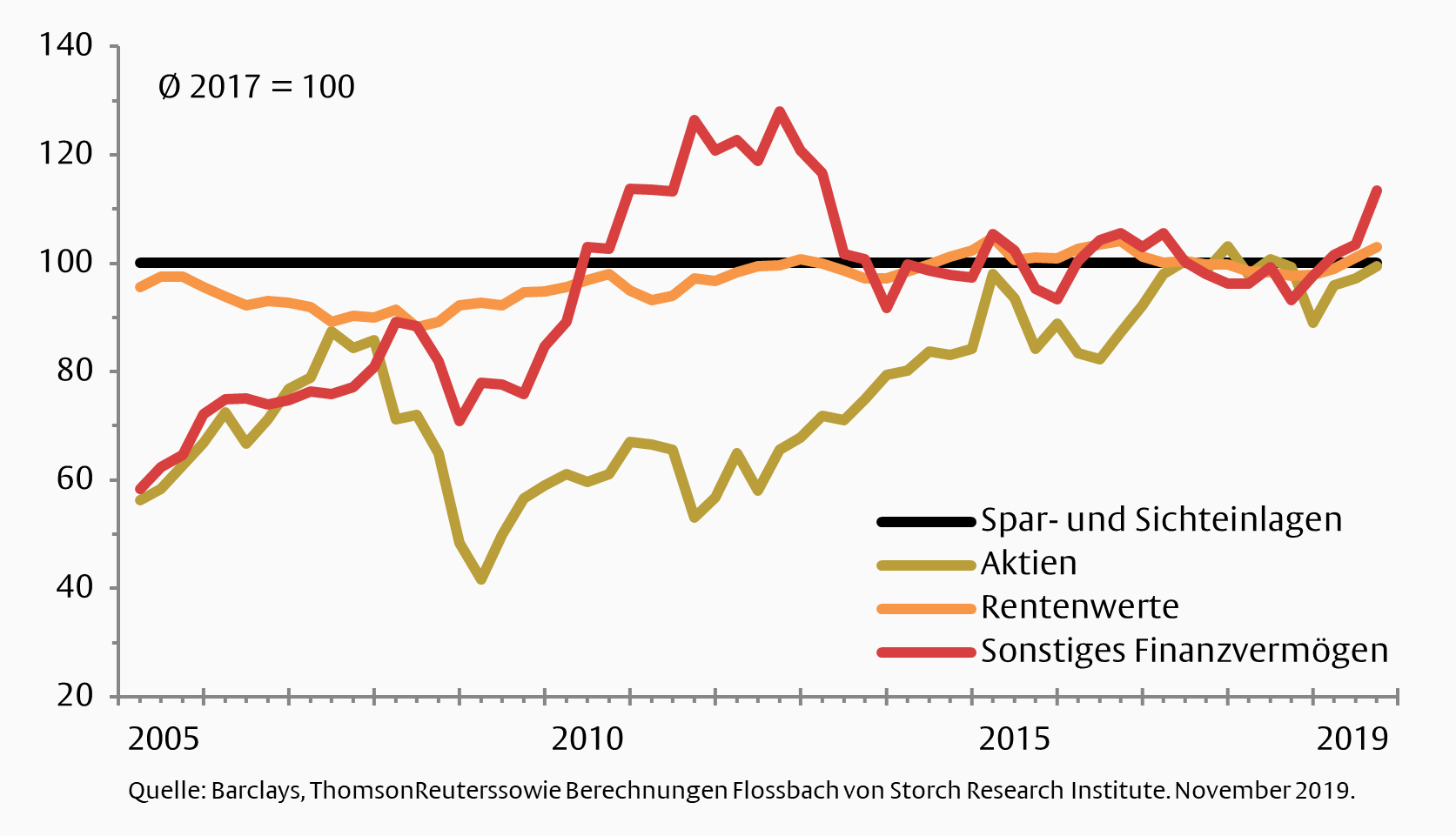

Gold treibt Finanzvermögen

Die Entwicklung der Finanzvermögen sah zuletzt nur gut aus, weil der Goldpreis im Jahresvergleich zulegen konnte. Die Preise für das Finanzvermögen deutscher Haushalte folgen laut FvS einem Aufwärtstrend. Innerhalb der Kategorie seien die Preise für das sonstige Finanzvermögen (gemessen an Gold- und Rohstoffpreisen) mit +21,7 % am stärksten angestiegen. Verantwortlich hierfür sei der Goldpreis, der um +33,4% im Vergleich zum Vorjahresquartal angestiegen sei. Preise für Aktien lagen hingegen ungefähr auf dem Niveau des Vorjahres (+0,2 %).

Kommentare lesen und schreiben, hier klicken

„Die Vermögenswerte der Deutschen ab dem 75. Lebensjahr verteuerten sich im dritten Quartal durchschnittlich um 4,1 Prozent. Das ist so viel wie in keiner anderen Alterskohorte.“

Das ist genau, was Marc Faber seit vielen Jahren sagt.

– Früher konnte man noch ein Vermögen aufbauen. Heute ist man froh, wenn man über die Runden kommt. Alle Preise des Alltagsgebrauchs sind gestiegen, die Löhne nicht entsprechend. Früher gab es Brötchen für 0,10 DM. Heute nicht mehr unter 0,50€ = 1.00 DM. Trotz Gewerkschaften, Betriebsräten, linken Medien und SPD! Meiner Erfahrung nach wegen viel heißer Luft aus dieser Ecke. Bei unserer letzten Betriebsversammlung meinte der geladene Mann der Gewerkschaft wieder einmal, daß wir ja eine hübsche Betriebsrätin hätten. (Viel mehr hat er sonst nicht gesagt. Das übliche Blabla.)

– Nur die Immobilienbesitzer, und dazu gehört in der Masse nur die ältere Generation. Ich kenn viele, die das Haus mit den eigenen Händen gebaut haben. Das ist auch wegen der Kosten und der Reguliererei heute unmöglich.

– Dann kommen noch so Späße wie E-Auto-Zwang bzw. Dieseltheater dazu, was nur die Fortsetzung der Abwrackprämie ist.

Zwang zur Energiesparlampe, die eine absolute Umweltverschmutzung ist.

https://www.youtube.com/watch?v=41a4j9JTwFs

Und so weiter.

Liebe Sabine, das ist jetzt so nicht richtig. Betrachtet man einmal einen sog. Erschwinglichkeitsindex, also die Entwicklung der Einkommen zu den Immobilienpreisen, so zeigt sich, dass etwa in den Jahren 2007 bis 2015 (plusminus 1 Jahr) der ideale Zeitpunkt war, eine Immobilie zu erwerben bzw. zu bauen. Die Einkommen sind in Relation zu den Kauf/Baupreisen stärker gestiegen.

Gleichzeitig sanken die Hypothekenzinsen massiv nach unten. Mit einer monatlichen Rate in Höhe der entsprechenden Mietkosten war es problemlos möglich, eine selbstbewohnte Immobilie ohne Mehraufwand zu finanzieren. Eine geschickte Anschlussfinanzierung drückt aufgrund der noch weiter gefallenen Zinsen die Zinsbelastung gegen Null, was die angenehmen Alternativen einer schnelleren Tilgung oder einer geringeren monatlichen Rate eröffnet.

Und das trotz Gewerkschaften, Betriebsräten, linker Medien, der SPD und den Zwängen zur LED-Energiesparlampe und zum E-Auto!

Ach ja, bevor ich es vergesse: Im genannten Zeitraum lag das Durchschnittsalter der Erst-Immobilienerwerber bei etwa 36 bis 40 Jahren (Anstieg im Laufe der Zeit, da erst eine gewisse Eigenkapitalquote für die Finanzierung angespart werden muss). Die sind heute also zwischen 44 und 49 Jahre alt, was grob gesagt dem Durchschnittsalter entspricht. Kann man als ältere Generation in der Masse bezeichnen, muss man aber nicht.

@Claudia, man könnte sogar noch ergänzen:

Eine geschickte Anschlussfinanzierung drückt aufgrund der noch weiter gefallenen Zinsen die Zinsbelastung gegen Null, was die angenehmen Alternativen einer schnelleren Tilgung oder einer geringeren monatlichen Rate eröffnet. Gleichzeitig hat sich in dem entsprechenden Zeitraum die eingesparte Mietbelastung dramatisch erhöht.