Wenn die Zinsen sehr schnell ansteigen und damit auch die Kreditkosten, und wenn man dank sehr hoher Inflation (in den USA aktuell 7,7 %) mehr für die Lebenshaltung ausgeben muss, dann steigt die Verschuldung der Privathaushalte sehr schnell an, wenn ihre Einkommen nicht kräftig genug mit ansteigen. Genau dies sehen wir derzeit beim Blick auf die Daten in den USA. Die Amerikaner verschulden sich in einem enormen Tempo!

Die Verschuldung der privaten Haushalte in den USA ist im dritten Quartal so stark gestiegen wie seit 2008 nicht mehr. Dabei sind die Kreditkartenschulden in die Höhe geschnellt, während die Zinssätze, die die Kreditgeber den Verbrauchern in Rechnung stellen, ein Mehrjahrzehntehoch erreicht haben, so zeigt es Bloomberg mit Blick auf aktuellste Daten der Federal Reserve.

Verschuldung der Haushalte in den USA steigt um 1,26 Billionen Dollar in 12 Monaten

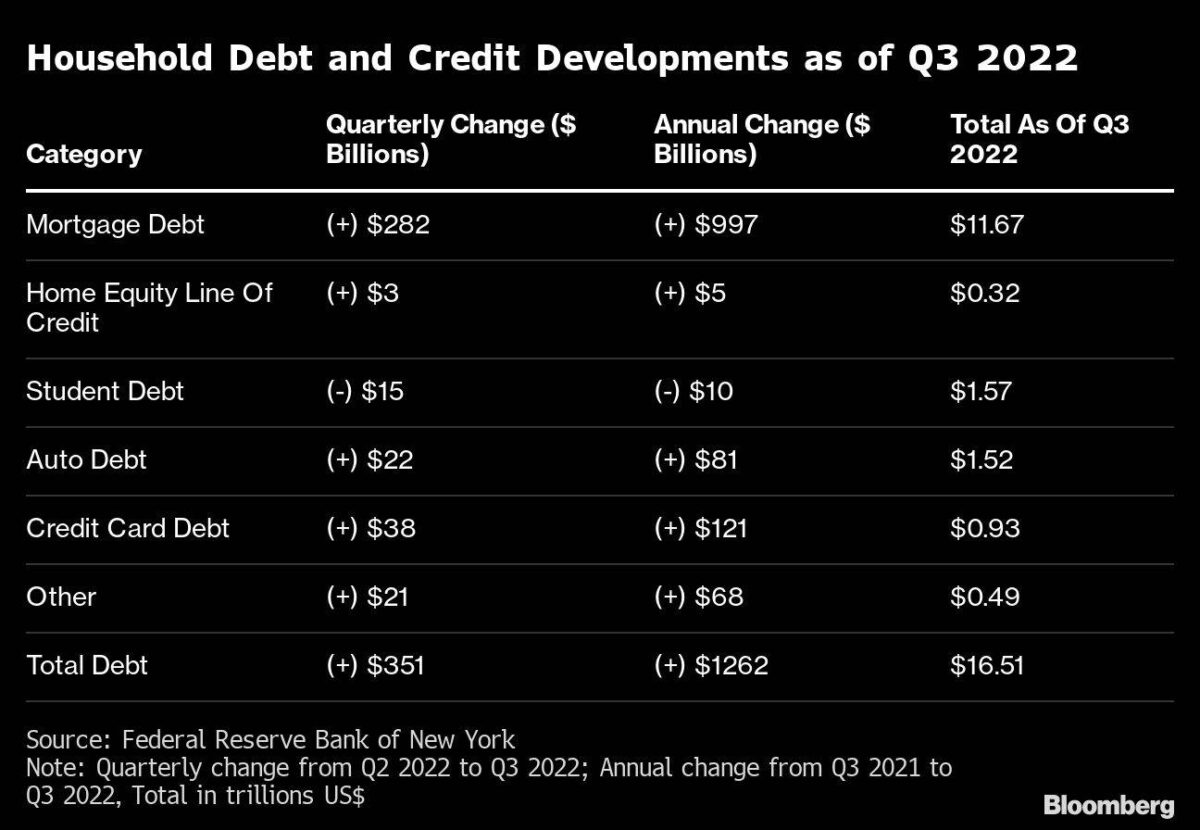

Die gesamte Verschuldung der privaten Haushalte in den USA stieg im letzten Quartal um 351 Milliarden Dollar auf 16,5 Billionen Dollar, wie aus Daten der Federal Reserve Bank of New York hervorgeht. Binnen zwölf Monaten war es ein Plus von 1,26 Billionen Dollar. Das ist ein Anstieg von 8,3 % gegenüber dem Vorjahr und der höchste seit einem Anstieg von 9,1 % im ersten Quartal 2008. Die Schuldenzahlen sind nicht inflationsbereinigt.

Der größte Teil des jüngsten Anstiegs entfiel auf Hypothekenschulden, die bei weitem die größte Belastung für die Bilanzen der privaten Haushalte in den USA darstellen (siehe Grafik mit der Aufteilung nach Schuldenart). Die Verschuldung für Immobilien stieg im dritten Quartal um 282 Milliarden Dollar und im Vergleich zum Vorjahr um 1 Billion Dollar auf 11,7 Billionen Dollar. Die Hypotheken- und „Home Equity Debt“ zusammengenommen sind seit Beginn der Pandemie um 2 Billionen Dollar gestiegen.

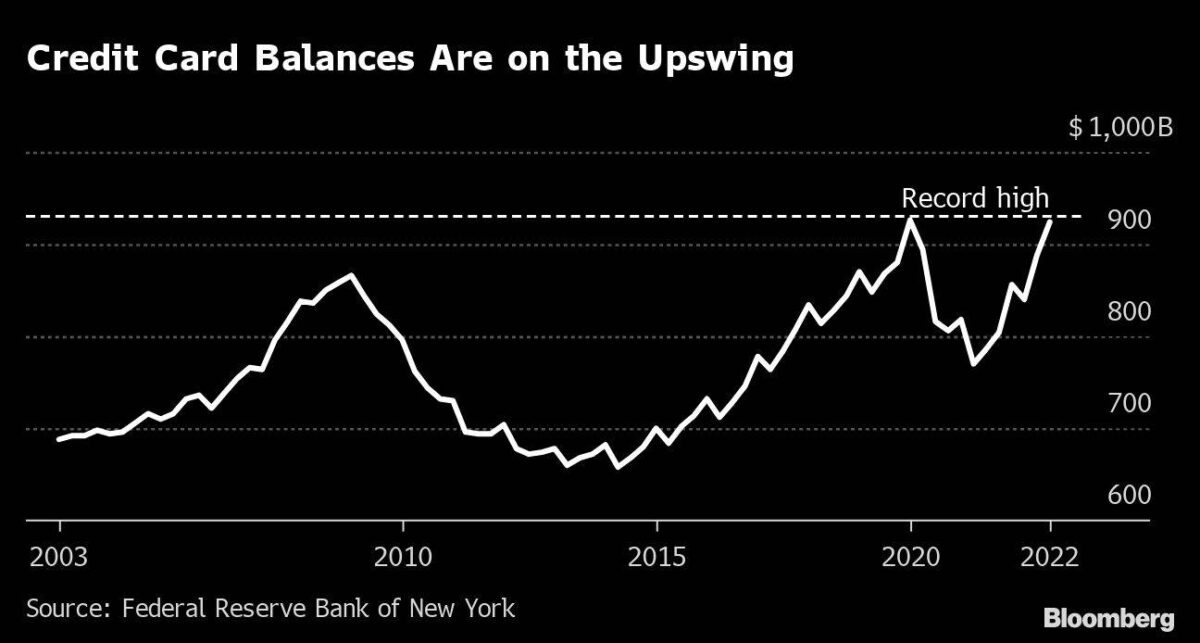

Auch die Kreditkartenverschuldung ist so stark gestiegen wie seit 20 Jahren nicht mehr, und zwar um 15 % gegenüber dem Vorjahr. Laut Bankrate sind die durchschnittlichen Zinssätze für Kreditkartenkredite auf über 19 % gestiegen, und damit auf den höchsten Stand seit Mitte der 1980er Jahre angekommen. Da die Preise zum Quartalsende um mehr als 8 % gegenüber dem Vorjahr gestiegen sind, ist es „nicht überraschend“, dass die Verschuldung zunimmt, schreiben die Fed-Forscher in einem Blogbeitrag. „Der eigentliche Test wird natürlich sein, ob diese Kreditnehmer in der Lage sein werden die Zahlungen für ihre Kreditkarten weiterhin zu leisten.“

Die Ausfallraten sind derzeit im historischen Vergleich niedrig, da viele Haushalte ihre Finanzen durch die Pandemie-Hilfen und die Ersparnisse während des Lockdowns abfedern konnten. Dennoch gibt es Anzeichen für „ungleiche Auswirkungen der Inflation“ in den Schuldendaten, schreiben die Fed-Forscher.

Die Kreditkartensalden stiegen bei Kreditnehmern zwischen 30 und 59 Jahren und in einkommensschwächeren Gebieten stärker an. Diese Gruppen schulden jetzt mehr als im Dezember 2019. Im Gegensatz dazu haben ältere Kreditnehmer zwischen 60 und 79 Jahren und solche in einkommensstärkeren Gebieten immer noch einen Grad der Verschuldung, der unter dem Niveau vor der Pandemie liegt, so die Forscher.

Nach Angaben der New Yorker Fed haben 191 Millionen Amerikaner mindestens eine Kreditkarte. Viele haben mehr als eine. Die Gesamtzahl der Konten wird auf 555 Millionen geschätzt, was einem Anstieg von etwa 100 Millionen gegenüber 2016 entspricht. Neben der Aufnahme von Kreditkartenschulden greifen die Amerikaner auch auf das Eigenkapital ihrer Häuser zurück, um ihre Ausgaben zu decken. Im zweiten Quartal in Folge stiegen die Kreditlinien für Eigenheimkredite.

Die Verschuldung aus Autokrediten stieg im dritten Quartal um 22 Milliarden Dollar und liegt nun bei über 1,5 Billionen Dollar, etwa doppelt so viel wie vor einem Jahrzehnt. Da die Zahlungen und Zinsen für Studiendarlehen während der Pandemie eingefroren wurden, sind die Autokredite auf dem besten Weg, sie als zweitgrößte Verbindlichkeit der US-Haushalte nach den Hypotheken für ihr Eigenheim abzulösen.

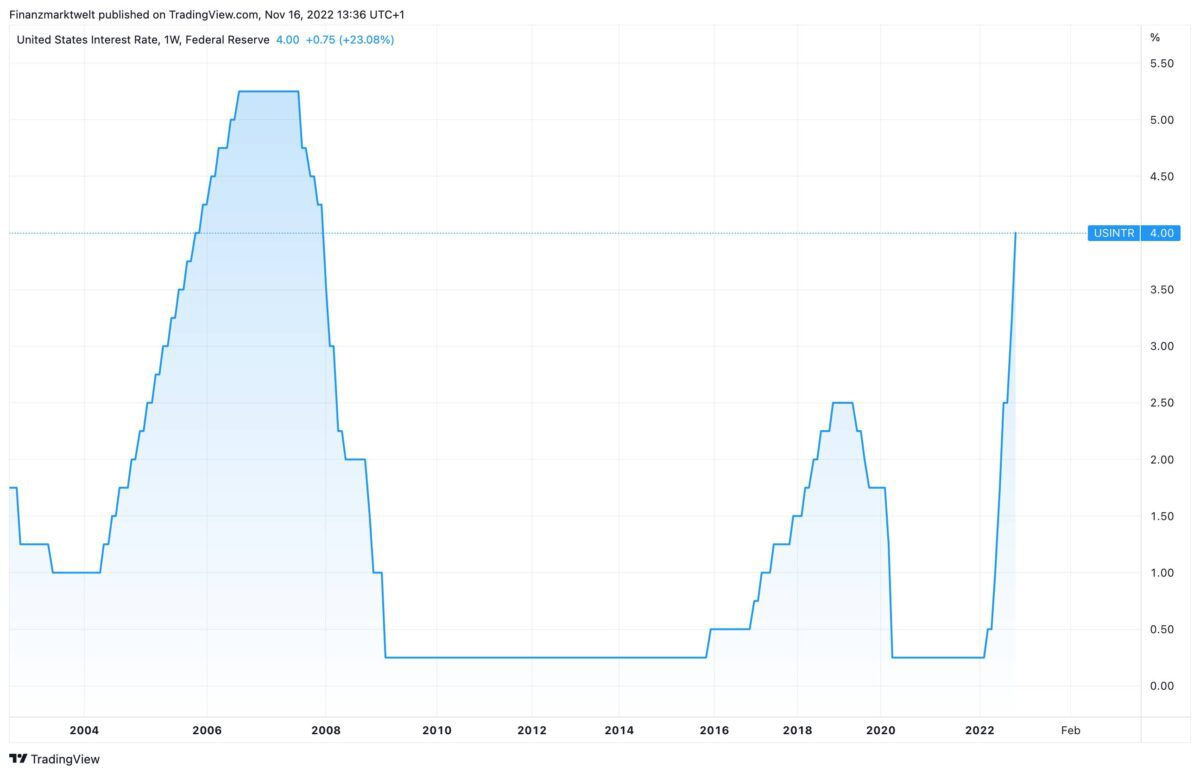

FMW: Im Chart sehen wir den schnell steigenden Leitzins in den USA im Verlauf seit dem Jahr 2002. Der jüngste Anstieg treibt die Verschuldung der Haushalte in die Höhe. Monatliche Kreditraten verteuern sich deutlich, und Schuldenberge auf Kreditkartenkonten wachsen noch schneller. Man sieht aktuell 4,00 Prozent Zins. Kurz vor der großen Finanzkrise 2008 hatte die Fed den Leitzins zwei Jahre lang erhöht, damals von 1,00 auf 5,25 Prozent.

Im folgenden Chart sehen wir seit 2018 die Entwicklung der US-Hypothekenzinsen für 30 Jahre Laufzeit. In den letzten 12 Monaten sah man mehr als eine Verdoppelung von 3,20 % auf aktuell 6,90 %, wie vor wenigen Minuten veröffentlichte Daten der Mortgage Bankers Association gezeigt haben.

FMW/Bloomberg/Letzter und vorletzter Chart von TradingView

Kommentare lesen und schreiben, hier klicken

Pingback: Meldungen vom 18.11.2022 | das-bewegt-die-welt.de

Pingback: Die Inflation Treibt US-Verbraucher In Die Kreditkartenfalle | Preischeck24