Volatilität ist eine eigene Anlageklasse, mit der man sich gegen stark schwanke Kurse absichern kann. Da Aktienkurse meist schneller fallen als steigen, können Vola-Instrumente das Depot vor Kursrückschlägen schützen.

Volatilität als Anlageklasse

Einerseits machen Aktieninvestments in einem Umfeld von Nullzinsen, Geld druckenden Notenbanken sowie massiven Aktienrückkaufprogrammen absolut Sinn. Anderseits gibt es auch signifikante Risiken: von der herrschenden Euphorie, über die Aktienbewertungen, die lahmende Konjunktur bis hin zu rückläufigen Unternehmensgewinnen. Ein Investment in Volatilität kann vor diesen Abwärtsrisiken schützen, ohne das Potenzial der steigenden Kurse im Depot aufzufressen.

Die Volatilität misst die Schwankungsbreite eines Vermögenswertes, also z. B. von Aktien, innerhalb einer definierten Zeitspanne. Vor allem die sogenannte implizite Volatilität ist für die Finanzmärkte relevant. Sie gibt die Schwankungsbreite an, die Marktteilnehmer bis zu einem festen Termin in der Zukunft erwarten. In allen Vola-Instrumenten (ETFs, Optionen, Optionsscheinen, Discount- und Bonuszertifikaten, etc.) wird daher die implizite Volatilität für die Bepreisung zugrunde gelegt.

Umso niedriger die Volatilitätserwartungen, umso sorgloser sind die Akteure an den Märkten. Da Sorglosigkeit entsprechend der menschlichen Natur in guten Zeiten besonders ausgeprägt ist, sinkt die auch als „Angstbarometer“ bezeichnete Volatilität bei steigenden Aktienkursen stark ab. Werden die Zeiten jedoch unsicherer und die Kursniveaus verschlechtern sich für Aktieninhaber, dann steigen die Angst und das Bedürfnis nach Absicherung und mit damit auch die Volatilität deutlich an.

Professionelle Portfoliomanager setzen schon sehr lange Instrumente als Absicherung ein, die an der positiven Entwicklung der Volatilität partizipieren. Natürlich kann man sich auch über Short-Kontrakte und Put-Optionen am Terminmarkt gegen fallende Aktienkurse absichern. Aber dann wettet man primär auf eine bestimmte Kursrichtung. Die Volatilität hingegen orientiert sich zunächst nur an der Intensität der Kursveränderungen, z. B. eines Aktienindex.

Der Mean-Reversion-Effekt

Wenn die Schwankungsbreite der Aktienmärkte, so wie aktuell, im historischen Vergleich sehr niedrig ist, ergibt sich unabhängig von der Richtung der Aktienkurse ein positives Chance-Risiko-Verhältnis: Schon der kleinste Kursrückschlag bei Aktien oder sogar ein Kurssprung nach oben reichen jetzt aus, um die Volatilität überproportional ansteigen zu lassen.

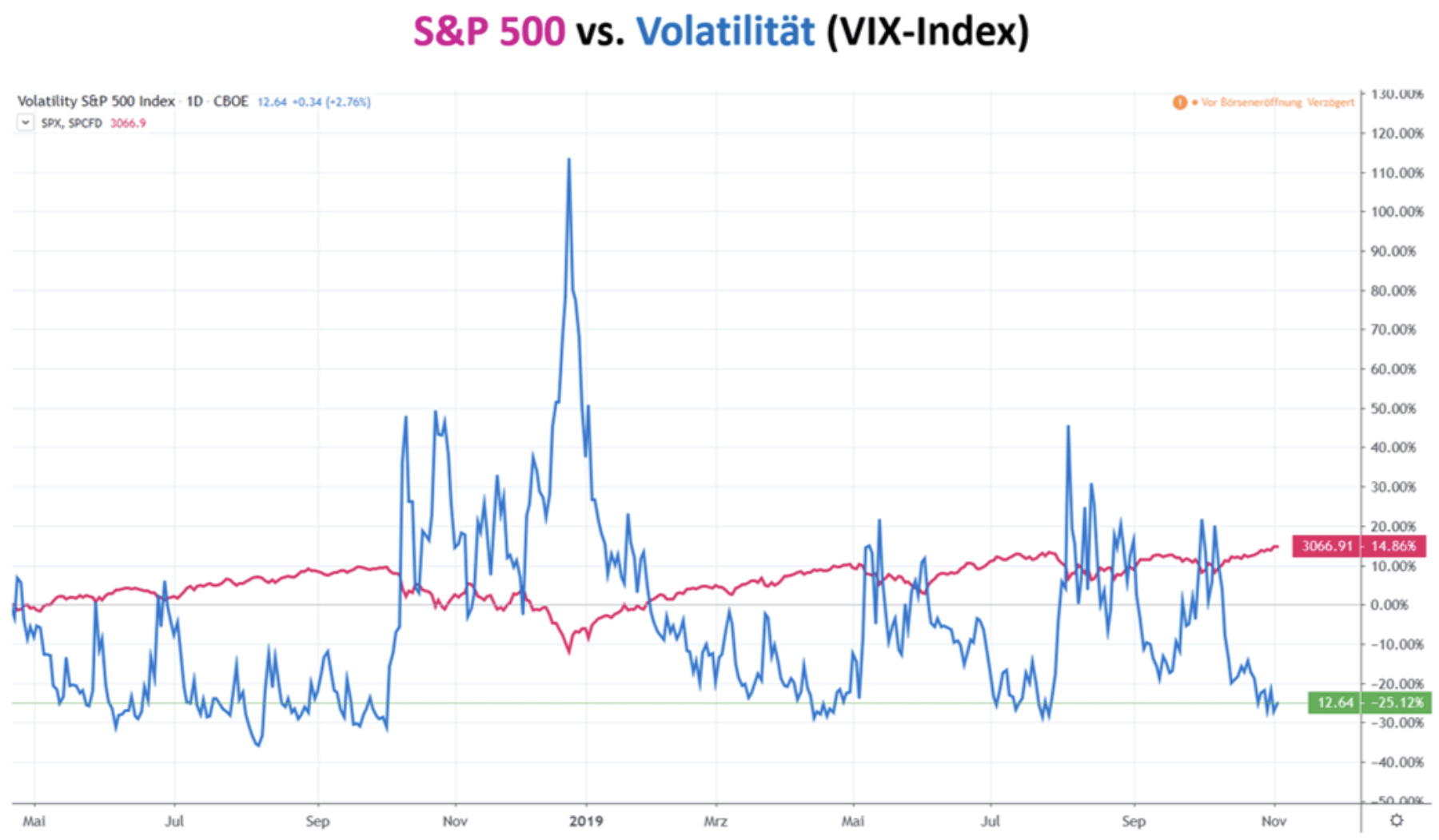

Wie im Chart zu sehen ist, korrelieren die Aktienmärkte und deren Volatilität meistens negativ. Ist jedoch ein Extremniveau bei der Vola nach oben oder unten erreicht, dann entwickelt diese temporär ein Eigenleben und strebt zurück zum Mittelwert, relativ unabhängig von der Kursrichtung des zugrunde liegenden Vermögenswertes (z. B. Aktien).

Insofern ist es erstaunlich, dass immer dann, wenn ein Verkauf-Investment auf extrem hohen Vola-Niveaus sinnvoll wäre, die Nachfrage nach Absicherung am höchsten ist. Umgekehrt machen aktuell Kauf-Investment in Volatilität am meisten Sinn. Die Nachfrage liegt gleichwohl am Boden. Im Gegenteil befindet sich momentan das Volumen der Wetten auf weiter sinkende Volatilität sogar auf Rekordständen.

Dabei ist empirisch bewiesen, dass es selbst in der nachhaltigsten Aktien-Hausse immer wieder zu Kurskorrekturen kommt, die die Volatilität ansteigen lassen. Der sogenannte Mean-Reversion-Effekt sorgt dafür, dass die Volatilität immer wieder zu ihrem Mittelwert zurückkehrt. Ein Investment in Volatilität macht also immer dann Sinn, wenn sie sich stark von ihrem Mittelwert entfernt hat. Die aktuell extrem geringe Vola eröffnet ergo eine interessante Absicherungs- oder Trading-Opportunität.

Anlageinstrumente – ETF, Zertifikat oder Optionsschein

Die Möglichkeiten, für Privatanleger direkt an der Entwicklung der Volatilität zu partizipieren, ist in Deutschland limitiert. Für den DAX gibt es gar keine Möglichkeit der direkten Partizipation außerhalb der Terminmärkte. Für den amerikanischen Aktienindex S&P 500, der auch als Weltleitindex gilt, gibt es diverse Anlageprodukte. Da die Korrelation zwischen den Aktienmärkten der Industrieländer relativ hoch ist, bieten sich Instrumente auf den Volatilitätsindex des S&P 500, den VIX, auch für deutsche Anleger zur Depotabsicherung an.

Das konservativste Anlageinstrument stellt ein klassischer Vola-ETF dar. In den USA werden eine ganze Reihe dieser ETF angeboten. In Deutschland kann man an zunehmenden Aktienmarktschwankungen über einen ETF von Lyxor auf den VIX investieren: Lyxor S&P 500 VIX Futures Enhanced Roll ETF. Eine zweite Möglichkeit sind Optionsscheine, von denen aktuell aber nur ein Call-Optionsschein auf den VIX von der Commerzbank existiert. Mehr Auswahl bieten Hebelzertifikate. Hier werden aktuell ganze 26 Long-Zertifikate auf den VIX mit Hebeln zwischen zwei bis 18 angeboten, sowie zwölf Short-Zertifikate auf einen fallenden VIX.

Den Verlauf des VIX-Index kann man über die Seite des Index-Anbieters jederzeit verfolgen. Discount- oder Bonuszertifikate sind aktuell übrigens keine Alternativen, da deren Kauf wegen der zugrunde liegenden Optionskonstruktionen vor allem bei hoher Volatilität attraktiv ist – dann sind die Boni und Discounts am höchsten.

Achtung! Rollverluste!

Bei dem Blick auf die o. g. Derivate fällt auf, dass der dort angezeigte Basispreis, also der VIX, einen Stand von aktuell 14,34 aufweist. Der vom Indexanbieter Cboe veröffentlichte Kurs aber bei 12,6 Punkten notiert. Dieser Unterschied ist wichtig, um einen wesentlichen Teil der Kostenstruktur der Anlageinstrumente auf den VIX zu verstehen. Die in den Medien und dem Indexanbieter veröffentlichte Vola bildet sich aus historischen Daten der durchschnittlichen Schwankungsbreite von Preisen einer Aktie oder eines Index während eines bestimmten Zeitraums in der Vergangenheit.

Wie oben bereits erwähnt wird für die Bepreisung aller Anlageinstrumente auf die Vola aber die für bestimmte Zeiträume in der Zukunft erwartete implizite Volatilität gemessen. Umso näher der Tag des Endes dieses Betrachtungszeitraums rückt (Verfallstag) umso mehr wird das Zukunfts-Premium aus den Instrumenten ausgepreist und der Stand der impliziten Vola nähert sich dem der historischen Vola nach unten an. Die o. g. Derivate laufen dann aber nicht aus – sie sind ohne Laufzeitbegrenzung. Die Produktanbieter rollen die dem ETF, dem Optionsschein oder dem Hebelzertifikat zugrunde liegenden Terminkontrakte in den nächsten Betrachtungszeitraum der impliziten Volatilität weiter – für den dann wieder ein Zukunftsaufschlag (Premium) gezahlt werden muss.

Die aus dieser Prozedur resultierenden sogenannten Rollkosten von Termin zu Termin machen es umso wichtiger, aktiv Timing zu betreiben, da eine lange Haltedauer sehr teuer ist. Daher bieten sich Anlagen auf Vola-Instrumente immer besonders bei starken Abweichungen vom Mittelwert an, also an Extrempunkten, die in der Vergangenheit bereits oft Wendemarken darstellten.

Fazit

Wann immer die Volatilität eines Vermögenswertes stark von ihrem Mittelwert abweicht, wird ein Investment in Vola-Instrumente interessant. Aktuell weicht die Volatilität auf den S&P 500 stark vom Mittelwert nach unten ab, weshalb sich eine Kaufposition (Long Position) zur Absicherung eines Aktienportfolios oder als Trading-Opportunität via ETF, Zertifikat oder Optionsschein anbietet. Zu beachten ist allerdings der Zeitfaktor, da die Rollverluste den Wert der Vola-Instrumente sukzessive schmälern, wenn die Vola nicht zeitnah signifikant ansteigt.

Kommentare lesen und schreiben, hier klicken

@Hannes Zipfel

Sie vermitteln hier wichtiges Börsenwissen auf hohem Niveau und dazu auch noch sehr gut verständlich. Ich hoffe, die Finanzmarktwelt bezahlt sie dafür auch anständig! :-)

@Hesterberg: Hallo und vielen Dank für Ihr motivierendes Feedback, nicht nur zu diesem Artikel. In dem Beitrag ist der Link zu den 26 Long-Zertifikaten verloren gegangen. Hier ist er: https://www.boerse.de/hebelzertifikate/long/VIX/US12498A1016

Bezüglich der Bezahlung: 👍

Pingback: Analysten über Bitcoin – Wir lieben Zahlen