An der Wall Street ereignen sich merkwürdige Kursbewegungen, plötzlich fallen Momentum-Aktien, Value-Titel, Small Caps und sogar die Renditen für die Staatsanleihen gleichzeitig. Ist dies Ausdruck einer größeren Kursbewegung oder vielmehr eine notwendige Bereinigung von vielen Kursfahnenstangen?

Wall Street: Ungewöhnliche Maßnahmen zeitigen ungewöhnliche Reaktionen

Derzeit verläuft an den Börsen anscheinend vieles erheblich schneller, als in früheren Zyklen. Der schnellste Fall in einen Bärenmarkt nach einem Allzeithoch (März 2020), die kürzeste Rezession, die schnellste Rückkehr in einen Bullenmarkt und Kursgewinne, die es in dieser Geschwindigkeit selten vorher gab. Dazu die größte Geldflut vonseiten Regierungen und Notenbanken ever, alles schon x-mal thematisiert.

Aber es gibt keine Hausse, die nicht durch Korrekturen unterbrochen wird und für diese Hausse hat kein Analysehaus irgendeine Blaupause, es gibt keine Modelle, die man einprogrammieren kann.

Es haben sich Kursbewegungen ergeben, die einmalige Dimensionen angenommen haben, zunächst bei den Technologietiteln (Nasdaq), dann beim S&P 500, beim Russell 2000 und zuletzt beim alten Dow Jones. Die Datenlage wurden auf FMW gestern dargestellt.

Seit Jahresbeginn sind die Renditen der 10-jährigen US-Treasuries in wenigen Wochen von 0,92 auf 1,75 Prozent hochgeschossen. Was sich in Basispunkten nicht nach viel anhört, aber prozentual bei einem Langläufer sehr große Kursavancen zeitigte.

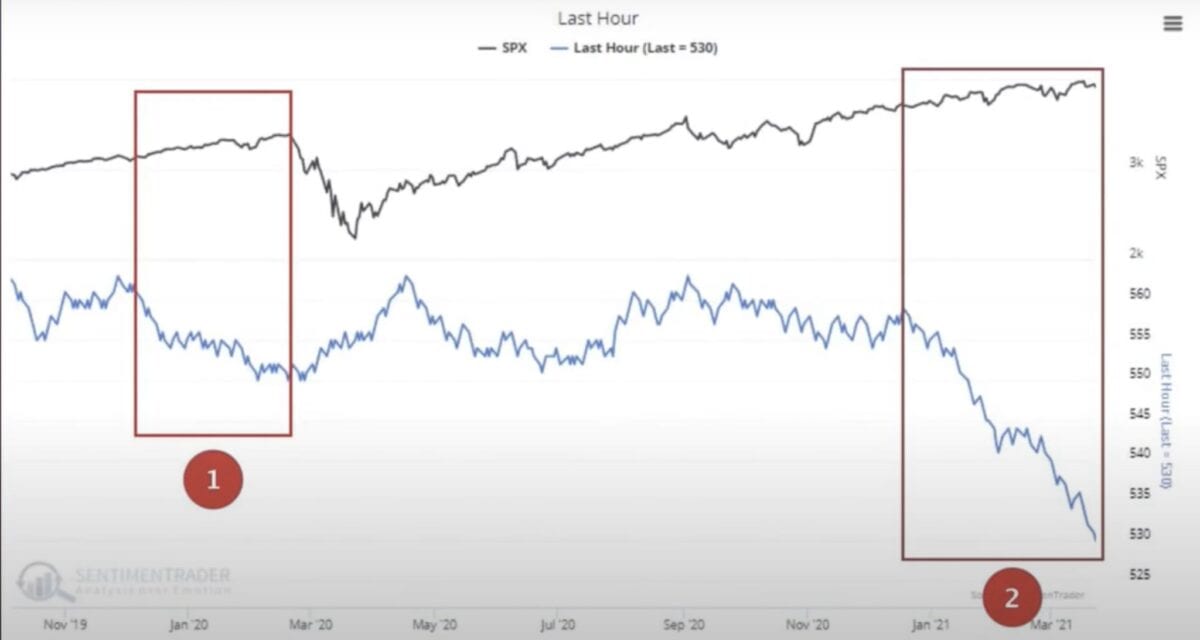

Wieder einmal versuchen die verschiedenen Investorengruppen zu sortieren. Big Money an der Wall Street verkauft bevorzugt in der letzten Stunde: 6-mal in Folge und 29-Mal in den letzten drei Monaten. Es muss doch nach unten gehen, die Erfahrungen der letzten Dekade lassen keine anderen Schlüsse zu, so die Annahmen.

Der nächste Versuch

Die Kleinen hingegen halten dagegen, gestählt durch das Jahr 2020, wo doch so viel geklappt hat im letzten Jahr, auch ohne Börsenerfahrung.

Und dann noch diese Korrektur am Rentenmarkt. War eine Spekulation auf steigende Kapitalmarktzinsen nicht eine todsichere Sache, alle Indikatoren sprechen doch dafür? Aber an der Börse bekommt man nichts geschenkt (There’s no such thing as a free lunch) – oder die Metapher vom Weg des größten Schmerzes. Zuletzt gab es bei einem ETF auf langlaufende Staatsanleihen (7 – 10-jährige) die stärksten Mittelzuflüssen seit einem Jahr – die zwangsläufige Folge: sinkende Zinsen.

Warum aber fiel Growth und Value in den letzten Tagen gemeinsam? Einfache Antwort auf eine komplizierte Frage: Weil beides vorher so exorbitant gestiegen war.

In jedem Fall sind die technisch orientierten Anleger hellhörig geworden. Mit dem Fall der meisten US-Indizes (außer dem Dow Jones) unter die 50-Tageslinie würde sich größeres Abwärtspotenzial ergeben. Würde…

Nachgebende Euphorie

Wie immer gibt es widersprüchliche Signale, wenn nicht, würde eine Seite zum Teil pausieren (Käufer oder Verkäufer). Bei den jungen RobinHoodern lassen die Umsätze nach, sind da einige am Arbeitsplatz oder sind die Kapitalreserven bei einigen aufgebraucht? Die Umsatzentwicklung kann diese Frage nicht beantworten.

Aber auch das ganz große Geld ist vorsichtig, nicht vollends investiert und abgesichert. Anders käme ein Stand beim sehr bedeutsamen Fear&Greed-Index in den USA mit 40 Punkten nicht zustande, that’s Fear.

Erst recht, wenn man sich diese Übersicht von MacroCarts betrachtet. Was für eine Absicherung beim Nasdaq!

Ergo: Keine unmittelbaren Hinweise für einen größeren Abverkauf an der Wall Street.

Es wird nicht einfacher für die Wall Street

Erleben wir in diesem Jahr ein „Sell in May“ – und das vielleicht vorgezogen?

Klar haben wir bald die Berichtssaison in den USA mit den schwierigen Vergleichen. Aber verstehen es die US-Unternehmen nicht taktisch meisterhaft die Schätzungen vorher so stark abzusenken, dass man in der Masse am Berichtstag nicht enttäuscht?

Das relevanteste Thema ist für mich der US-Arbeitsmarkt, auf den die Federal Reserve historisch betrachtet mehr Wert legt (Auftrag: Maximum Employment) als auf jeden anderen Indikator. Könnte hier eine überraschend hohe Zahl, die vorher nicht eingepreist werden kann, das beweisen stets die sehr divergenten Schätzungen, die Experten im Börsenfernsehen kurz vor Veröffentlichung der Jobless Claims abgeben, die Märkte überraschen? Wie begründet Powell dann seine Krisen-Geldversorgung von 120 Milliarden Dollar monatlich?

Nicht zu vergessen die überall zu registrierenden Kostensteigerungen, die steigenden Inputkosten. Dazu noch das technische Drama im Suezkanal. Wie lange wird die wichtige Versorgungsader verstopft bleiben? Wieder ein Fallbeispiel für ein vorheriges „unknown unknown“, welches niemand vorher einpreisen konnte.

Fazit

Transformationsphase habe ich die Situation an den Börsen gestern genannt. Wohin mit dem Geld, welches aus den Verkäufen erzielt wird – was ist der sichere Hafen? Die Wall Street ist erkennbar nervös, ein wildes Hin-und-Her-Zappeln. Aber die Erklärungsversuche für die Marktreaktionen in diesem Umfeld von Gewinnmitnahmen halte ich teilweise für sehr weit hergeholt.

Der Wall Street-Reporter Markus Koch sagte gestern: Ich bin 60 Prozent in Cash, der Frühling wird volatil werden. Naja, der Mathematiker und Zyklenforscher Dr. Andreas Beck sagt hierzu. Diese Aussage bedeute für ihn nur „ich habe keine Ahnung, was kommt!“

Kommentare lesen und schreiben, hier klicken