Seitdem der Goldpreis in US-Dollar die bisherigen zyklischen Höchststände Mitte April erreichte, konsolidieren die Notierungen des gelben Edelmetalls seit Wochen in einer engen Seitwärtspanne. Die Bekanntgabe der jüngsten Entscheidungen der US-Notenbank Fed halfen dem Goldpreis, sich erneut an den oberen Rand dieser Preisspanne heranzuarbeiten. Wird diesmal der Ausbruch nach oben gelingen und welche weiteren Impulse könnten dabei behilflich sein?

Der Goldpreis drängt nach oben

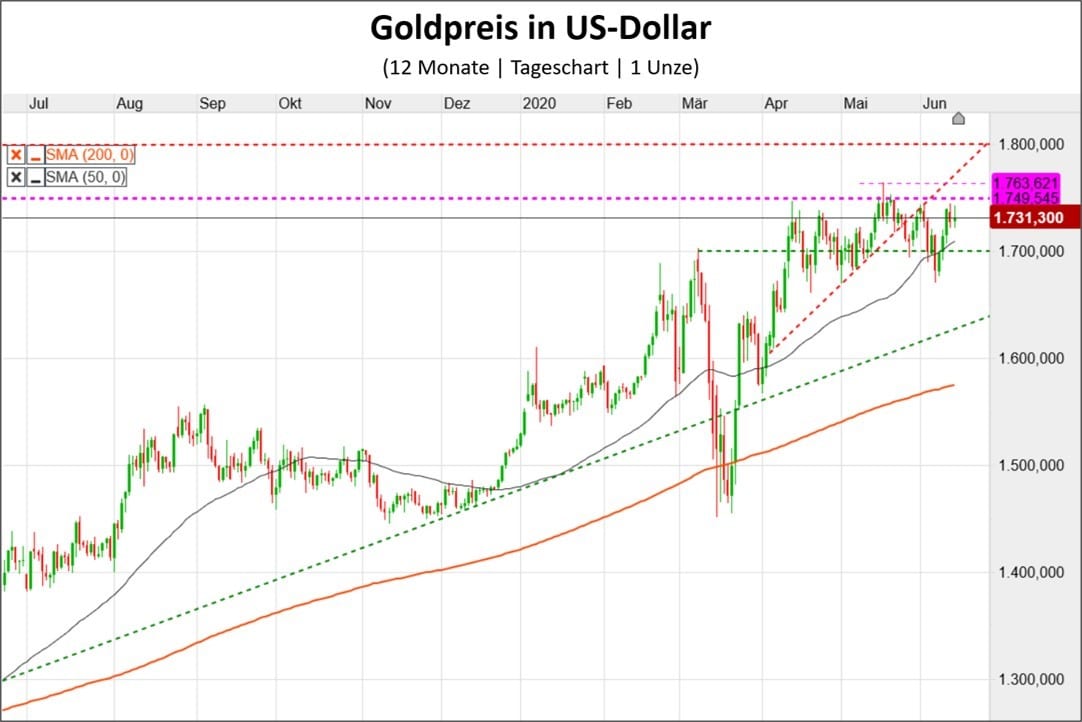

Am 14. April erreichte der Goldpreis intraday knapp die Marke von 1.750 US-Dollar pro Unze. Seitdem konsolidieren die Notierungen des gelben Edelmetalls in einer Seitwärts-Range zwischen 1.670 und 1.763,62 US-Dollar pro Unze – so auch in der vergangenen Woche. Am Mittwoch erhielt der Goldpreis erneut Auftrieb durch die Bekanntgabe der jüngsten Entscheidungen der US-Notenbank und konnte sich wieder in Richtung des oberen Rands der Preisspanne heranarbeiten und lag zum Wochenschluss bei 1.731,30 US-Dollar pro Unze. Der für deutsche Anleger relevante aber für die rein charttechnische Betrachtung vernachlässigbare Goldpreis in Euro notierte zum Wochenultimo bei 1.538 pro Unze und damit nur 4,7 Prozent von seinem Allzeithoch vom 15. Mai 2020 bei 1.610 Euro pro Unze entfernt.

Da es ein ganzes Bündel von positiven Impulsen für den Goldpreis gibt, ist in den nächsten Tagen oder maximal Wochen mit einem Durchbruch durch den hartnäckigen horizontalen Widerstandsbereich zu rechnen. Die Marke von 1.800 US-Dollar pro Unze befindet sich charttechnisch in Reichweite und der Markt zeigt in Anbetracht der saisonal schlechtesten Phase für Gold erstaunliche Stärke. Der Chartverlauf vermittelt den Eindruck, dass der Preis nach oben ausbrechen will.

Die Fed schafft ein konstruktives Umfeld für Gold

Nach der zweitägigen Offenmarktausschusssitzung (FOMC) der US-Notenbank überraschte der Präsident der Fed, Jerome Hayden „Jay“ Powell, die Marktteilnehmer in seinem Statement mit einer ungewohnt nüchternen Analyse zur Lage der US-Wirtschaft und der Ankündigung einer noch lange andauernden Nullzins-Phase. Der Arbeitsmarkt erhole sich deutlich langsamer, als dies die jüngsten Zahlen des Bureau of Labour Statistics (BLS) suggerierten. Auch werde die Erholung der Konjunktur in den nächsten Quartalen langsamer voranschreiten, als zunächst erwartet. Die Fed hat ihre Wachstumsprognosen für dieses Jahr nochmals auf nun minus 6,5 Prozent nach unten revidiert. Viele von Arbeitsplatzverlusten betroffene Menschen werden wohl nicht mehr in den Arbeitsmarkt zurückkehren können. Die Nachfrage nach Investitions- und Konsumgütern sowie nach Dienstleistungen aller Art wird durch den ökonomischen Schock und die Maßnahmen zur Eindämmung der Covid-19-Pandemie gedämpft bleiben.

In der Folge haben sich alle 16 stimmberechtigten Mitglieder des FOMC der US-Notenbank Fed für ein Verbleib der Leit-Zinsen (Fed Funds Rate) bei nahe null ausgesprochen. Aktuell liegt dieser Zinssatz bei effektiv 0,05 Prozent. 15 der 16 stimmberechtigten Mitglieder des FOMC wollen die Zinsen sogar bis Ende des Jahres 2022 auf diesem Niveau belassen. Gleichzeitig kündigte die Fed an, ihr Ankaufprogramm für US-Staatsanleihen, Unternehmensanleihen (auch schlechter Bonität) sowie hypothekenbesicherte Anleihen und Kommunalobligationen „so lange wie nötig“ fortzusetzen. Das QE4-Programm wird „mindestens“ in dem aktuellen Volumen von 80 Milliarden US-Dollar pro Monat für amerikanische Staatsanleihen sowie von rund 40 Milliarden US-Dollar pro Monat für hypothekenbesicherte Wertpapiere (MBS) fortgesetzt werden.

Die Saisonalität und die COT-Daten liefern ebenfalls positive Impulse

Sehr konstruktiv sehen aktuell die Daten von der für die Goldpreisbildung nach wie vor wichtigen US-Terminbörse COMEX aus. Die spekulativen Kauf-Positionen bilden sich weiter zurück: Die Netto-Long-Position der großen Spekulanten („Large Speculators“) sanken bis zum Stichtag 9. Juni um weitere 4,7 Prozent auf 208.613 Kontrakte (rote Linie im Chart). Ein derartiges Muster hat es zuletzt während der großen Finanzkrise gegeben, als die physische Nachfrage den Terminmarkthandel als preisbestimmenden Faktor ablöste und die Kurse jahrelang dynamisch nach oben strebten. Dies zeigt sich aktuell auch in den außergewöhnlich hohen Anträgen auf Auslieferungen des physischen Metalls nach Ablauf der Gold-Terminkontrakte zum Fälligkeitstag. Die diesbezüglichen Anträge auf physische Auslieferung, die sogenannten „Delivery Notices“ für den Juni-Kontrakt, liegen aktuell bei 50.416 Stück. Der bisherige Rekordwert lag im April 2020 bei 31.666 Anträgen. In der Kalenderwoche 23 sind 3.293 Auslieferungsanträge neu hinzugekommen. Aus saisonaler Sicht erreicht der Goldpreis Mitte Juni, also zu Beginn der kommenden Woche, sein Tief. Danach steigen die Kurse rein statistisch unter Schwankungen bis weit in den Herbst hinein an.

Gold als sicherer Hafen wieder gefragt

Interessant ist die erneute negative Korrelation zwischen den dynamisch korrigierenden Aktienmärkten und dem Verlauf des Goldpreises. Natürlich kann es auch bei Gold kurzfristig zu spekulativen Gewinnmitnahmen kommen. Ein liquiditätsbedingter Crash wie im März ist wegen der qualitativen und quantitativen Extremmaßnahmen der Notenbanken aber eher unwahrscheinlich.

Die Marktteilnehmer scheinen zurecht darauf zu spekulieren, dass die konjunkturelle Skepsis der Fed und das bereits angekündigte fünfte billionenschwere US-Konjunkturprogramm die Rahmenbedingungen für Gold weiter verbessern werden.

Fazit und Ausblick

Viele Aspekte sprechen derzeit für weiter steigende Goldpreise, wie ich zuletzt auch in meinem Beitrag „Keine Panik – es ist nur eine Korrektur!“ vom 8. Juni 2020 ausführte. Dazu zählen neben der Charttechnik auch die sich aktuell explosionsartig verschärfende globale Schuldensituation, die Abschaffung des Zinses auf lange Sicht, die Liquiditätsflut durch die großen Notenbanken und der Bedarf an sicheren Häfen in unsicheren Zeiten für Anleger. Zudem fehlt der Gegenwind vom US-Terminmarkt, der im Gegenteil sogar positive physische Nachfrageimpulse setzt. Die Einzelhandelsnachfrage aus China erholt sich ebenfalls wieder.

Ein Belastungsfaktor bleibt die schwierige Situation in Indien, dem Land mit der ehemals größten Konsum- und Produktions-Nachfrage nach Gold weltweit. Indien befindet sich gerade voll im Griff er Covid-19-Pandemie. Kompensiert wird diese Nachfrageschwäche jedoch durch rekordhohe Mittelzuflüsse in goldgedeckte Exchange Traded Funds (ETF) in den ersten fünf Monaten dieses Jahres.

Es scheint also nur eine Frage der Zeit zu sein, bevor der Goldpreis die Marke von 1.800 US-Dollar pro Unze knackt und abschließend neue Allzeithöchststände auch in der Weltleitwährung etabliert.

Kommentare lesen und schreiben, hier klicken

Wie ist der Anteil von 10% südafrikanischen Minengesellschaften in den Minen-ETfs aufgrund der dortigen politischen Instabilität zu werten?

Pingback: Nachrichten und Meldungen vom 15.06.2020 | das-bewegt-die-welt.de

Das Risiko bei südafrikanischen Minen ist wegen der fragilen ökonomischen, sozialen und politischen Situation überdurchschnittlich hoch. Der ZAR neigt aktuell trotz einer temporären Erholung seit Ende Apreil wieder zur Schwäche. Das hält zwar die Produktionskosten niedrig, aber die Risiken, auch von Seiten der Covid-19-Pandemie, sind nicht zu unterschätzen. Ein Anteil von 10 Prozent ist in Anbetracht des für die Minen sehr günstigen Wechselkurses vertretbar (die Kosten fallen größtenteils in ZAR an, die Gold-Verkaufserlöse aber im starken USD).