Obwohl das OPEC-Kartell Anfang Dezember die Fördermenge weiter kürzte, fällt der Ölpreis aktuell auf das niedrigste Niveau seit Ende Oktober. Was sind die Gründe dafür?

Starker Rückgang beim Ölpreis trotz OPEC-Deal

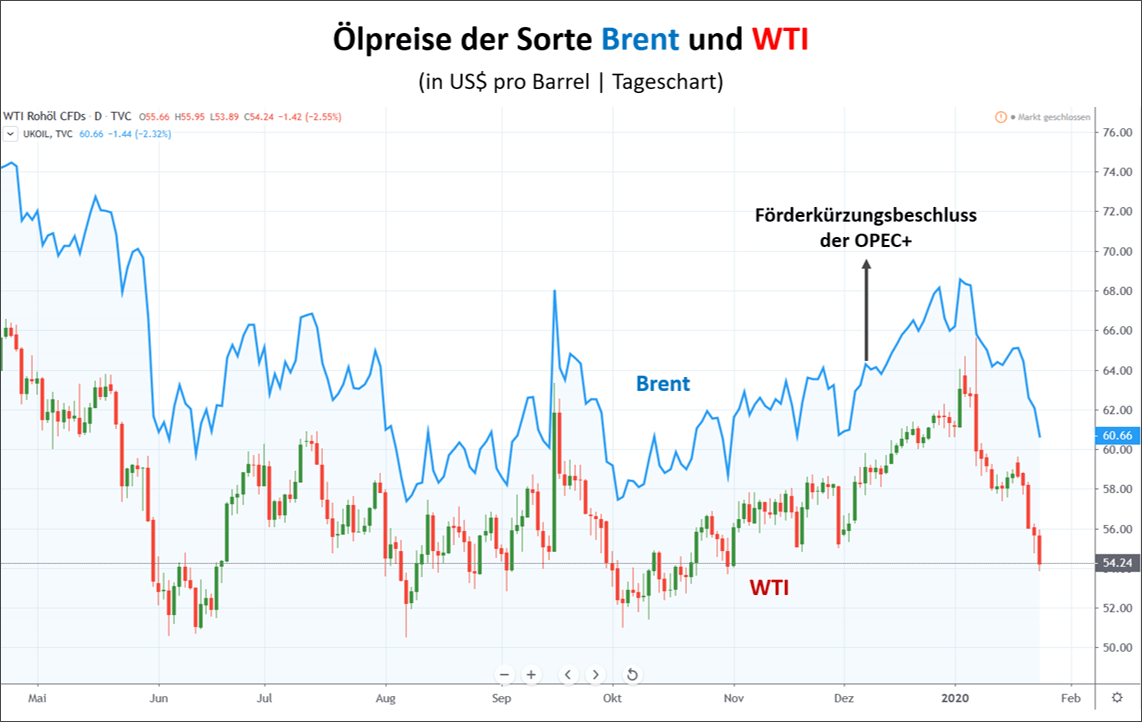

Am 8. Januar, also gut einen Monat nach der Entscheidung der OPEC und ihrer Kooperationspartner, die Fördermenge um weitere 500.000 Barrel pro Tag zu kürzen, schoss der Ölpreis der Marke West Taxas Intermediate (WTI) auf in der Spitze 65,62 US-Dollar pro Fass (159 Liter) nach oben. Mit beigetragen zu dieser Kursspitze hatte die Auseinanderersetzung zwischen dem Iran und den USA in Folge der gezielten Tötung des hochrangigen iranischen Offiziers und Kommandeurs der Quds-Einheiten, Qasem Soleimani.

Doch seit sich die Situation zwischen den Konfliktparteien beruhigt hat, ist der Ölpreis der Marke WTI um 11,38 US-Dollar bzw. 17,3 Prozent eingebrochen. Die für Europa wichtigste Rohölsorte „Brent“, benannt nach dem Ölfeld in der Nordsee, stürzte im gleichen Zeitraum vom Hochpunkt bei 71,28 US-Dollar pro Barrel um knapp 15 Prozent ab und droht erneut unter die Marke von 60 US-Dollar zu rutschen.

Derartige Volatilität ist zwar für den Ölpreis keine Besonderheit, gleichwohl zeigt die aktuelle Schwäche des „Schwarzen Goldes“ das Dilemma des Ölmarktes: Eine anhaltende Schieferölschwemme aus den USA trifft auf eine schwache Nachfrage aus der Weltwirtschaft.

Die OPEC und ihre Partner versuchen bereits seit über drei Jahren, mittels Förderlimits den Ölpreis vor dem Kollaps zu bewahren. Zuvor war der Preis wegen des globalen Überangebots und der schwächelnden Nachfrage von über 100 US-Dollar pro Fass im Sommer 2014 innerhalb von 18 Monaten auf 25 US-Dollar im Februar 2016 kollabiert. Mit beigetragen zu der Preisimplosion hatte auch die frühere Strategie der OPEC, die unliebsame und ständig wachsende US-Fracking-Konkurrenz durch niedrige Preise aus dem Öl-Markt zu drängen. Doch diese Strategie ging nicht auf und die OPEC

versucht nun wieder unter der Einbindung von Nicht-Kartellmitgliedern wie Russland, den Ölpreis zu stabilisieren.

Seit dem Jahr 2018 sind die USA dank der Fracking-Technologie zum größten Ölproduzenten der Welt aufgestiegen, noch weit vor Saudi-Arabien und Russland. Doch die USA sind nicht in das OPEC-Kartell eingebunden und damit auch nicht an den OPEC-Deal, den insgesamt 24 Förderländer mittragen, gebunden.

Die amerikanische Fracking-Ölschwemme erklärt übrigens auch den um gut 10 Dollar höheren Referenzpreis des europäischen Nordseeöls Brent, das an der Londoner Warenterminbörse ICE gehandelt wird. Vor dem massenhaften Einsatz der umstrittenen Fracking-Technologie notierte das schwefelarme Nordseeöl traditionell niedriger als sein US-Pendant. Doch US-Öl gibt es nun im Überfluss.

Förderkürzung verpufft

Jüngste Daten zeigen, dass die OPEC im Dezember nur 29,55 Millionen Barrel pro Tag gefördert hat. Das waren 100.000 Barrel pro Tag weniger als vor der beschlossenen Förderkürzung. Damit wurde insgesamt bereits das Produktionsziel im Dezember erreicht, das für das erste Quartal 2020 geplant war.

Vor allem Saudi-Arabien hat durch die Reduzierung des eigenen Ölausstoßes die Förderquote insgesamt nach unten gedrückt. Der weltweit zweitgrößte Ölproduzent überbot somit seine eigenen Kürzungszusagen signifikant. Das Land hat eine Quote von 10,3 Millionen Barrel pro Tag zugeteilt bekommen, produzierte jedoch nur 9,82 Millionen Barrel. Damit überkompensierten die Saudis die Mehrproduktion des Irak und Nigerias, die ihre Quoten nicht einhielten und weitaus mehr als zugesagt produzierten. Der Irak sollte nur 4,46 Millionen Barrel pro Tag fördern, lag aber bei 4,58 Millionen Barrel pro Tag. Nigeria produziert 90.000 Barrel pro Tag mehr als sein Kontingent von 1,84 Millionen Barrel vorsah.

Das weltweite Ölangebot fiel im Dezember 2019 im Vergleich zum Vormonat aufgrund der saudischen Kürzungen und des saisonal bedingten Rückgangs der Biokraftstoffe insgesamt um 780.000 Barrel pro Tag.

Die deutliche Reduzierung des OPEC-Ölangebots sollte die Preise eigentlich stabilisieren. Doch schaut man sich die Fördermengen der USA an und vor allem die Prognosen zur Ölnachfrage, dann wird klar, warum der Ölpreis aktuell wieder fällt.

Die Internationale Energieagentur (IEA) erwartet, dass die Nachfrage nach OPEC-Öl im ersten Halbjahr 2020 auf 28,5 Mio. Barrel pro Tag sinkt, also um 1,55 Millionen Barrel geringer ist, als die OPEC aktuell pro Tag anbietet.

Obwohl die IEA für das Gesamtjahr 2020 nach wie vor einen Anstieg der weltweiten Ölnachfrage um 1,2 Millionen Barrel erwartet, ergäbe das im Vergleich zur aktuellen Fördermenge immer noch ein Produktionsüberschuss, der die globalen Lagerbestände erhöht. Dementsprechend warnt die IEA in ihrem Bericht: „Selbst wenn die OPEC den Förderpakt strikt einhält, ist ein starker Anstieg der globalen Ölvorräte im H1 2020 wahrscheinlich.“

USA handeln nach dem Motto: „Drill, drill, drill“

Bereits währen der Finanzkrise sahen in den USA viele Ökonomen das Heil der US-Wirtschaft in der damals noch neuen Fracking-Technologie, bei der Chemikalien mit hohem Druck in Schiefergestein gepresst werden, dieses aufsprengen und so das im Gestein gebundene Öl oder Gas freisetzen, das anschließend abgepumpt wird.

Der heutige Präsidentenberater und Direktor des Nationalen Wirtschaftsrates der USA, Larry Kudlow, forderte bereits im Jahr 2009 die US-Ölindustrie gebetsmühlenartig auf „Drill, drill, drill!“.

Diese Ideologie ist heute im Weißen Haus fester Bestandteil der Wirtschaftspolitik. Der US-Präsident selbst ist ein starker Befürworter der Energieautarkie der Vereinigten Staaten und begrüßt ausdrücklich die Transformation der USA vom Netto-Importeur zum Netto-Exporteuer von Öl und Gas.

Vor zehn Jahren fiel die Ölproduktion in Folge der Finanzkrise in den USA auf knapp 5 Mio. Barrel pro Tag. Heute produzieren die USA mehr als 13 Mio. Barrel pro Tag und damit mehr als jemals zuvor und ein Drittel mehr als der zweitgrößte Ölproduzent Saudi-Arabien (9,8 Mio. Barrel pro Tag).

In diesem Jahr dürfte sich dieser Vorsprung sogar noch ausweiten. Die IEA erwartet, dass die US-Produktion um weitere 1,3 Millionen Barrel pro Tag ansteigt, bei gleichzeitig sinkender Weltnachfrage.

Fazit und Ausblick: weiter fallender Ölpreis wahrscheinlich

In Anbetracht des ungünstigen Angebots-Nachfrage-Verhältnisses und der in Summe global steigenden Rohöllagerbestände bleiben die kurzfristigen Perspektiven für den Ölpreis gedämpft.

Auch vom Terminmarkt sind keine positiven Impulse zu erwarten, da das spekulative Exposure hier bereits recht hoch ist und damit kontraindikativ eher für weiter fallend Preise spricht.

Bis Ende Februar sprechen auch die langfristigen Statistiken zur Saisonalität gegen wieder steigende Ölpreise.

Kommentare lesen und schreiben, hier klicken

Ich bin langfristig immer davon ausgegangen das Öl eine recht teure Energieform wird. Da man mit Erneuerbaren schon beginnt auf die ökonomischen Gestehungskosten von Kohle zu zuwandert.

(von den uneinkalkulierten Vollkosten bei Beschaffungsrisiken im Bergbau + Folgeerankten und deren Finanzierung mal abgesehen.)

Aber mittelfristig würde eine Energiewende in Europa Öl auf dem Weltmarkt, wohl sogar wieder billiger machen und damit weniger ökologische Entwicklungsländer wirtschaftlich fördern.

Aber rechnerisch währe das e-Auto an meiner privaten Solar-PV getank auf 15kwh/100km etwa mit 1,5€ im Spiel bei etwa 10Cent Gestehungskosten je KWh.

Und mit Weltmarkt Preis von Benzin/Diesel etwa auch bei 1,5€ bei 5Liter/100km. Wenn man von 25-30Cent je Liter ausgeht.

In Europa kostet der Liter aber an der Tankstelle schon etwa das Vierfache. Also warum fahr ich noch Benzin? Nja ich hab halt einen Benziner und der Neukauf eines Stromers ist die reale „Potential-Hürde“ nicht der verwendete Kraftstoff.

Werden E-Autos billiger hat das einen enormen Flippflopp Effekt auf den Ölmarkt. (Möglicherweise unumkehrbar?)

Wenn also der Mobilitätsmarkt für Erdöl beginnt demnächst auf Grund der Energieersatzmöglichkeit zu erodieren senkt er auch die Preisspitzen immer ab und Öl „bumpt“ gegen die Gestehungskosten regenerativer Energien.

Das ist meiner Vermutung ein zyklischer Prozess der alle paar Jahre wiederholt wird.

Teurer würde es erst mit Seltenheitswert von Öl, bis dahin haben Sich dann viel kleine Fracker in Amerika finanziell aufgearbeitet. Sie pumpen gerade mit viel zusätzlichen Subventionen ihr privat Kapital in den Ölmarkt und halten es billig.

(Etwa so wie Deutschland gelegentlich negativen Strompreisen im subventionierten Strommarkt erzeugt.)

Der Unterschied ist Windräder und PV laufen mittlerweile 25Jahre und mehr.

Amerikanische Fracker müssen jeden Tag neu ihr Konto checken und zum Bohrloch fahren.

Das tun sie aber nur wenn das Öl für ihr Werken Bager und Bohrer günstiger ist als die Förderkosten.

Eine Subvention für Fracker ist also ein „Einmaleffekt“ während er bei Regenerativen 25 Jahre vorhält.

Öl ist eine heiße Flamme mit der man die Wirtschaft befeuern kann, die Sonne aber dafür sehr viel ausdauernder…

Somit ist regenerative Subvention der Fracking Subvention „ökonomisch“ also taktisch gesehen auf den Staatshaushalt wohl mit jedem Jahr das man in die Zukunft weiter rechnet überlegen.

Dauerhaft teuer wird es aber trozdem erst wenn eine „Realkonkurenz“ entsteht.

Aber ab da hab ich zu meiner PV mit Batterie-Speicher welche vor vier Jahren installiert wurde dann auch das passende Gefährt =).

Mir sind verglichen mit den Weltmarkt Preisen, sowohl Benzin an der Tankstelle als auch Strom aus dem Netz mindestens Faktor 2-3 zu teuer das geht wenn man es richtig macht auch privat deutlich günstiger.

(Vielleicht seh ich das zu einfach,

Solange wir aber nur lokale Zertifikate handeln macht das Öl global mittelfristig wohl sogar um einem messbaren Offset günstiger. )

tja wer meine Videos kennt weis das ich am Hoch nach der Raketen …

https://youtu.be/6bI-wXiMAAM?t=210 von der ersten Jännerwoche !

am ende dann och der vergelich ja Video ansehen !!

@Oegat

„…am ende dann och der vergelich ja Video ansehen !!…“

Tja, ziemlich unverständlich, für mich wenigstens. Sind Ihre Videos auch so? Tja, dann verzichte ich lieber.

Das dachte ich mir auch ;)

Den Link oben muss man in einem neuen Fenster öffnen !

Interessant ist das nicht nur die Prognose passte, sondern auch die Aussage zu den Thema Öllager.

https://youtu.be/6bI-wXiMAAM?t=210 also neuen Fenster öffnen Min 3:30 sollte es starten ..

@Oegeat

Warum sollte man sich ein Video von Jemanden ansehen, der scheinbar im Schulunterricht immer gefehlt hatte? Die Österreicher haben doch Schulen, oder?