Fast täglich rauschen Meldungen durch die Wirtschaftsmedien, die auf einen drastischen Rückgang der Wirtschaftsleistung oder auf eine Rezession hindeuten: Nicht nur in den USA, sondern bereits global. Zuletzt noch einmal verstärkt nach der Veröffentlichung des New York Empire State Index für den Monat Mai mit den Kennziffern der Industrieproduktion. Mit minus 31,80 Punkten erheblich schlechter ausgefallen als erwartet, der drittschlechteste Wert seit dessen Datenerhebung. Aber fast alle „Bad News“ haben eines gemeinsam: Sie betreffen das Verarbeitende Gewerbe, während aus dem Dienstleistungssektor noch andere Stände gemeldet werden, auch von Seiten der Preisentwicklung.

Eine gewichtige Komponente, wenn man die Konjunktur in den USA beurteilen will. So wie die am meisten prognostizierte Rezession aller Zeiten. Hier ein kleiner Faktencheck.

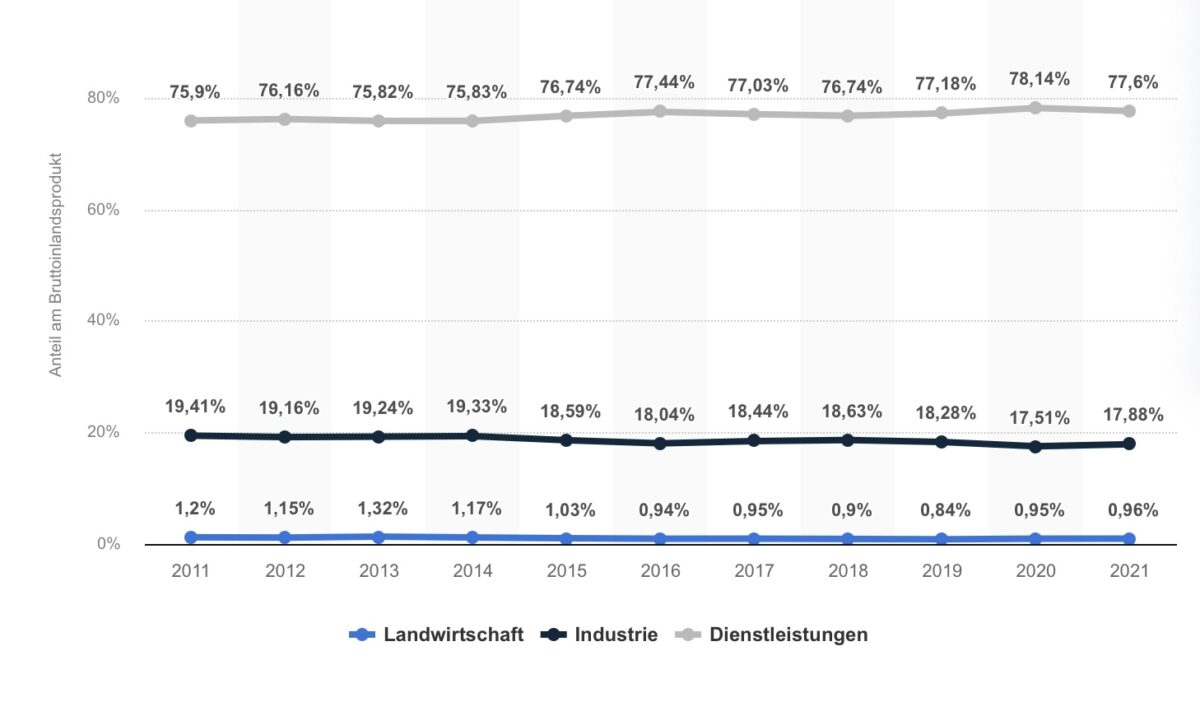

Rezession? Die Zusammensetzung des Bruttoinlandsprodukts der USA

Um sich über die Konjunkturentwicklung in den USA ein Bild zu machen, ist es vielleicht hilfreich, sich die Gewichtung der einzelnen Sektoren des BIPs der USA zu Gemüte zu führen. Hier eine 10-Jahresstatistik von statista, die zwar im Jahre 2021 endet, aber noch kaum eine wesentliche quantitative Änderung erfahren haben dürfte.

Fast 80 Prozent ist der Anteil des Dienstleistungssektors, unter 20 Prozent hingegen nur der Industriesektor und ganz gering der Bereich der Landwirtschaft. Damit relativieren sich im Übrigen auch die vielen Vergleiche mit der Weltwirtschaftskrise von 1929, wo der Agrarsektor noch zu 20 Prozent an der Wirtschaftsleistung beteiligt war (ogar 10-Jährige mussten auf den Feldern, um nicht zu verhungern).

Die Sektoren des Bruttoinlandsprodukts der USA:

Die USA sind eine Dienstleistungsgesellschaft, das Produzierende Gewerbe wurde über Jahrzehnte stets weiter abgebaut. Ein wesentlicher Grund, warum US Präsident Biden derzeit so an der Re-Industrialisierung der Vereinigten Staaten arbeitet.

Die unterschiedlichen Frühindikationen für die wirtschaftliche Zukunft der USA

Wie oft wurde in letzter Zeit schon über die Indikationen für eine sehr, sehr wahrscheinliche Rezession in den USA berichtet? Vom Sammelindex der Frühindikatoren des Conference Board LEI und den inversen Zinskurven. Beide deuten etwa schon ein Jahr auf eine Rezession in den USA hin und gelten historisch als unglaublich treffsichere Indikatoren. Nur ist es immer der Zeitfaktor, das Timelag, welches die Sache so schwierig macht – für „aktive“ Anleger.

Aber spaltet man die Frühindikatoren nach Sektoren auf, ergibt sich ein wesentlich divergenteres Bild.

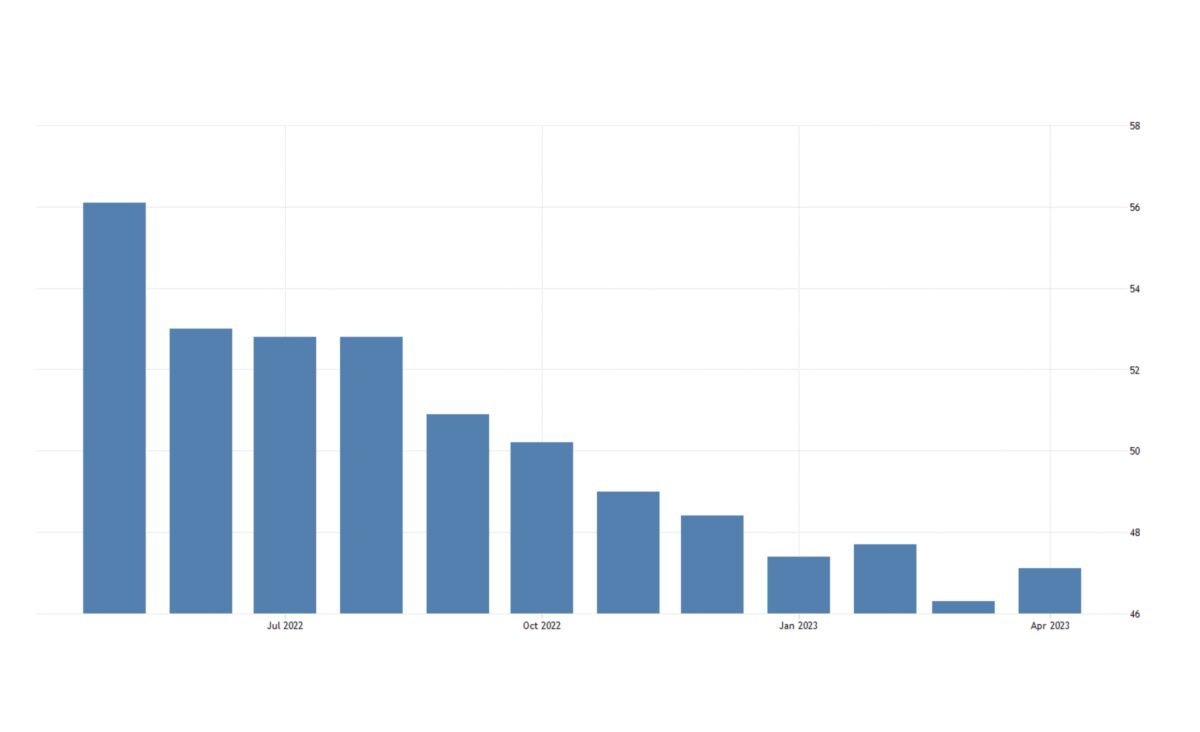

Die schon seit Monaten anhaltende Schwäche des Industriesektors

Jeden Monat wird der so genannte ISM Manufacturing PMI für die USA veröffentlicht. Er stieg zwar im April auf 47,1 Punkte von seinem Drei-Jahrestief von 46,3 Zählern im Vormonat, liegt aber bereits schon seit November 2022 unter der Wachstumsschwelle von 50 Punkten. Eine erste Stabilisierung nach sechs Monaten im Kontraktionsbereich.

Hier die Jahresgrafik des Institutes for Supply Management:

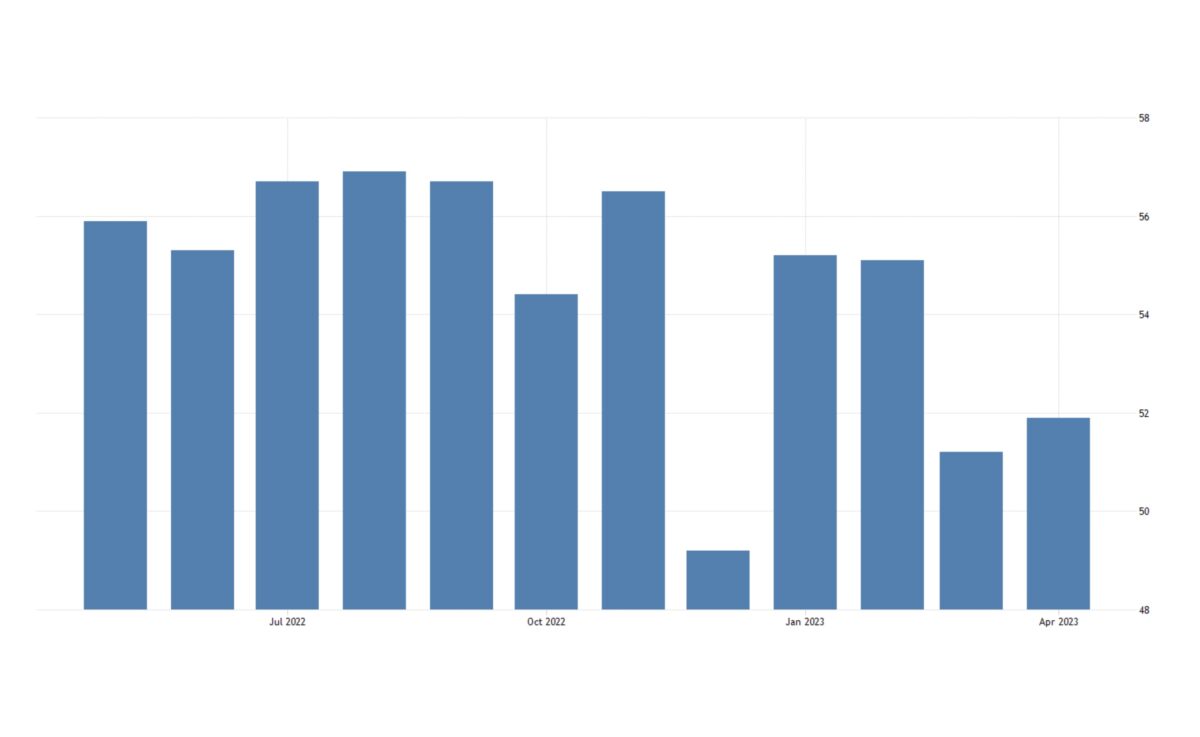

Anders dagegen der Bereich der Dienstleistungen. Der ISM Services PMI stieg im April auf 51.9 Punkte von 51.2 im Vormonat und damit sogar noch ein wenig höher als erwartet. Nach seinem „Dip“ unter die Wachstumsschwelle von 50 Punkten im Dezember ist es bereits der vierte Monat über dieser Wachstumsgrenze. Auch wenn sich die Entwicklung insgesamt abschwächt, gleicht dieser Sektor die Schwäche der Industrie (noch) aus. Hier die Jahresübersicht;

Aber was ist nun die Schlussfolgerung aus den Ständen der Einkaufsmanagerindizes unter Berücksichtigung von deren Gewichtung am Bruttoinlandsprodukt der USA?

Solange der PMI Dienstleistungen noch über der Wachstumsschwelle von 50 liegt, gibt es keine Rezession.

Warum ist der Dienstleistungssektor so stark? Oder anders gefragt: Warum trotzt dieser Bereich so den Zinsanhebungen der Federal Reserve sowie den hohen Preisen?

Dafür gibt es naturgemäß mehrere Ursachen. Ausgangspunkt ist natürlich die Coronakrise, die die Verantwortlichen der US-Administration fast in Panik versetzt und dazu geführt hat, dass fast 25 Prozent der US-Wirtschaftsleistung in die Märkte und zu den Verbrauchern geschleust worden ist.

Eine Folge davon war natürlich die Inflation der letzten beiden Jahre, als viel Kapital in die Wirtschaft floss, bei einer anschließend begrenzten Gütermenge. Dies galt auch weltweit, wo zeitweise fast vier Milliarden Menschen in die Isolation geschickt wurden. Welcher Ökonom hätte erwartet, dass China wegen einiger Omikron-Infektionen 2022 den größten Hafen der Welt für Wochen stilllegt?

Für eine lange Zeit konnten Menschen nicht reisen, oder Dienstleistung jedweder Art genießen, vom Restaurant bis zum Vergnügungspark. Dies änderte sich als man die Corona-Maßnahmen herunterfuhr und das Wirtschaftsleben wieder ansprang. Viele Menschen, besonders die älteren, wollten und wollen Versäumtes nachholen.

Das angesparte Kapital floss in den Dienstleistungssektor, aus den eben genannten Gründen spielten die geforderten Preise für Viele eine nur untergeordnete Rolle. Noch im letzten Sommer betrug nach Angaben der Bank of America der Cash-Bestand der Amerikaner noch zwei Billionen Dollar, trotz höchster Kreditkartenschulden für die untere Hälfte der Gesellschaft. Aber dieses Kapital soll allenfalls bis zum Ende diesen Jahres reichen.

Viele Firmen hatten diese Situation erkannt und die Preise angehoben, obwohl die Kosten bereits wieder stark gefallen waren. Wer kennt keine Flugreisende in die USA, die trotz stark gefallener Kerosinpreise nicht von exorbitanten Preisanhebungen der Fluggesellschaften berichtet haben?

Den Industriesektor hingegen trifft die Verteuerung des Geldes für künftige Investitionen, außerdem haben sich die Kunden im Elektronikbereich während der Corona-Zeit stark mit Hardware eingedeckt. Und natürlich wird dieser Bereich auch getroffen durch eine sich abzeichnende Kreditklemme. Daher ist dieser Sektor bereits in der Rezession.

Wann werden sich die Sektoren Industrie und Dienstleistung wieder annähern?

Ohne jetzt viel spekulieren zu wollen, ist diese Frage natürlich mit der Wirtschaftsentwicklung verknüpft. Wenn den Konsumenten langsam das Ersparte ausgeht, und vor allen Dingen, wenn die US-Arbeitslosigkeit nur ein bisschen ansteigt, dann dürfte der Dienstleistungssektor stark leiden, denn in den USA fällt ein Arbeitsloser rasch in ein tiefes finanzielles Loch. Anders als in Europa mit der sozialen Abfederung, so dass viele Dienstleistungen sofort unerschwinglich würden.

Bis also die Kausalkette von sinkenden Einzelhandelsumsätzen (die US-Wirtschaft wird zu 70 Prozent vom Konsum getragen), über sinkende Unternehmensgewinne, über Entlassungen, über wiederum sinkende Kaufkraft, in Gang gesetzt wird. Bereits seit 25 Monaten erleiden die Bürger der USA reale Kaufkraftverluste (Lohnzuwachs minus Inflation). Irgendwann wird das Geld der Bürger knapp werden, die Kreditkarte ausgereizt sein.

Jetzt kommt zunächst die Urlaubssaison, in der viele Menschen noch einmal viel Geld in die Hand nehmen werden oder wie in Amerika üblich, die Kreditsituation noch einmal ausreizen werden.

Aber dann?

Fazit

Selten gab es so eine Situation wie in den vergangenen drei Jahren. Superlative allerorten:

Eine Pandemie, die Milliarden Menschen in die Immobilität zwang, ein Lockdown in China, der die Lieferketten bersten ließ, eine Gelddruckorgie mit einer Geldmengenausweitung bis zu einem Viertel des BIP innerhalb kürzester Zeit und daraus resultierend Inflationsraten wie seit den 1970-ern nicht mehr gesehen. Anschließend ein Boom im Dienstleistungssektor, bei dem die Firmen extreme Lohnsteigerungen akzeptieren mussten, weil viele Amerikaner nach der Zeit des Helikoptergeldes einfach eine bessere Gelegenheit abwarteten.

Das Ganze ist aus meiner Sicht eine Ursache für den Boom im Dienstleistungssektor und der Grund dafür, warum die am besten vorhergesagte Rezession in den USA noch nicht eingetreten ist.

Aber die Zinsanhebungen in Rekordzeit werden weiter ihren Tribut fordern, das Auftreten der Fed-Offiziellen mit „Higher for longer“ in Sachen Zinsen wird rasch enden, sollte der US-Konsum schwächeln. Denn das ist er Grundpfeiler der US-Ökonomie, der die Politik immer zu Maßnahmen gezwungen hat. Und künftig wohl nicht nur die amtierende Regierung in der langsam anlaufenden Wahlkampfperiode, sondern auch die Notenbank. „First too late and then too far“, diesen Vorwurf wird Jerome Powell verhindern wollen.

Wobei wir wieder bei der Frage nach der Rezession wären, die mehr denn je vom Konsum im Allgemeinen und vom Dienstleistungssektor im Speziellen abhängig sein dürfte.

Demnächst bekommen wir am Ende der US-Berichtssaison die Daten der großen Einzelhändler: Home Depot, Walmart, Target. Erste Hinweise bei deren Ausblicken?

Kommentare lesen und schreiben, hier klicken