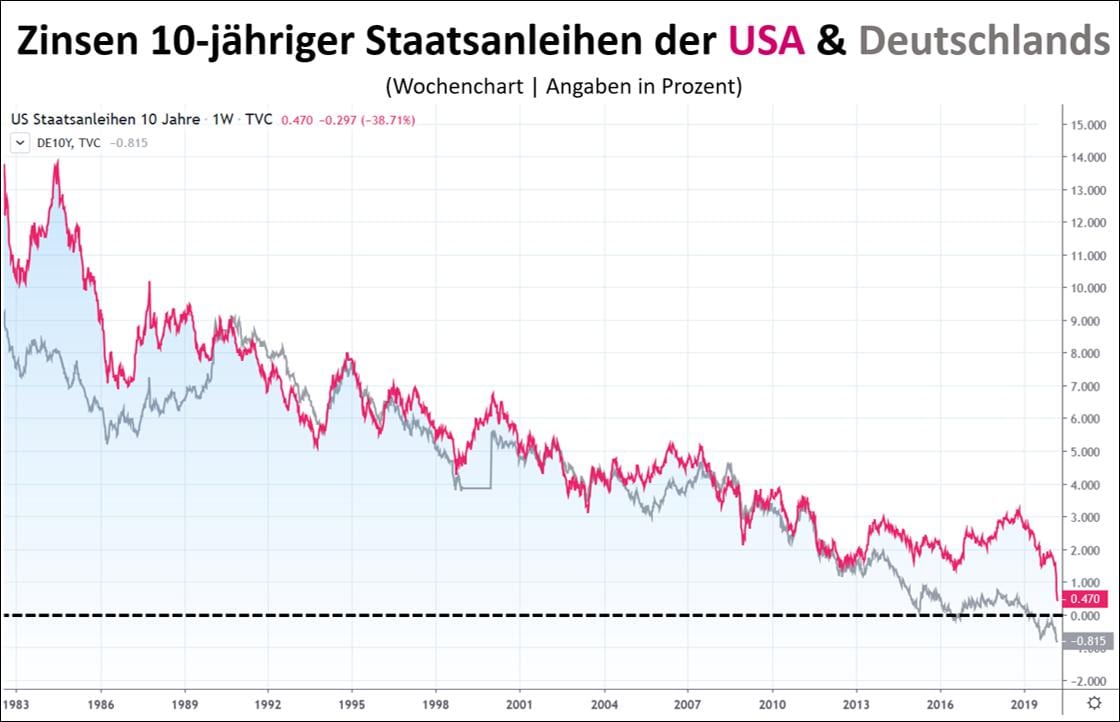

Von allen Seiten geraten die Zinsen aktuell unter Druck: durch die einbrechende Konjunktur, den kollabierenden Ölpreis sowie die Turbulenzen am Aktienmarkt. Die starke Verunsicherung der Investoren führt zu einem Run auf Staatsanleihen und drückt die Renditen am Kapitalmarkt auf neue Rekordtiefststände. Wer profitiert von dieser Entwicklung und für wen ist sie gefährlich?

Die Zinsen entwickeln sich mit einer besorgniserregenden Dynamik

Der Kollaps der Zinsen an den Kapitalmärkten vollzieht sich in atemberaubender Geschwindigkeit und ist historisch beispiellos. Gleich mehrere Faktoren treiben die Anleger scharenweise in die vermeintlich sicheren Schuldpapiere der Staaten.

Zum einen bedeutet die Coronavirus-Epidemie einen Konjunkturschock für die ohnehin bis über beide Ohren verschuldete Weltwirtschaft. Die Ratingagentur Standard & Poor´s schätzt, dass die weltweite Verschuldung im Jahr 2020 auf 53 Billionen US-Dollar ansteigt. Das sind nochmals fünf Prozent mehr als noch im Jahr 2019.

Zum anderen kollabiert im Zuge des Ölkriegs zwischen Saudi-Arabien, Russland und den amerikanischen Schieferölproduzenten der Rohölpreis, was nicht nur die auf hohe Preise angewiesenen US-Fracking-Unternehmen unter Druck setzt, sondern auch die im OPEC-Kartell selbst vereinten Produzenten sowie Russland.

Über Nacht fiel der Preis für ein Barrel Rohöl der Marke West Texas Intermediate (WTI) um ca. 30 Prozent auf aktuell knapp 30 US-Dollar pro Barrel (159 Liter Fass). Die meisten Staaten der OPEC benötigen für ausgeglichene Staatshaushalte Ölpreise in Höhe von ca. 90 US-Dollar. Pleitekandidaten wie Venezuela sogar 150 US-Dollar pro Barrel. Die US-Fracking-Industrie operiert in der Breite erst ab Notierungen von gut 60 US-Dollar profitabel.

Da nun eine sich verstärkende Pleitewelle bei den US-Frackern droht, geraten ohnehin schlecht bewerteten Anleihen dieser Unternehmen aktuell stark unter Druck. Der Risikoaufschlag zu US-Staatsanleihen explodiert förmlich auf knapp 900 Basispunkte (9 Prozent über Benchmarkzins). Die Schuldverschreibungen der US-Schieferölindustrie machen ca. 15 Prozent des US-Risikoanleihemarktes aus und drohen das gesamte Segment im Volumen von 390 Mrd. US-Dollar in Turbulenzen zu stürzen. 65 Prozent aller ausstehenden US-Unternehmensanleihen sind mit dem Rating „BBB“ versehen, also nur noch knapp vom Ramschstatus entfernt (Thema BBB-Schuldenbombe).

Die Schere zwischen den Staatsanleihen und den Unternehmensanleihen weitet sich damit aktuell dramatisch aus. Die Aktienmärkte goutieren diese Gesamtgengelage mit einem neuerlichen weltweiten Kurssturz und treiben weiteres Geld in den vermeintlich sicheren Hafen Staatsanleihen, was die Zinsen noch weiter kollabieren lässt. In keinem einzigen der OECD-Staaten gibt es aktuell noch Staatsanleihen mit positivem Realzins – was für eine verrückte Welt!

Dabei stehen so viele Länder wie selten zuvor vor dem Bankrott, u. a. Argentinien, Chile, Venezuela, Libanon, Iran, Pakistan sowie das Emirat Dubai. Auch der jüngste, wenn auch moderate Abverkauf langlaufender italienischer Staatsanleihen, sollte den Anlegern eigentlich eine Warnung sein.

Doch noch überwiegt die Überzeugung, dass zur Not alle Staatsschulden von den Notenbanken monetarisiert werden. Was dabei übersehen wird, ist die nur nominal geltende implizite Notenbankgarantie für die Staatsobligationen. Wenn im Ernstfall tatsächlich die Notenbanken weltweit durch das Anschmeißen der digitalen Geldpressen zum Hauptgläubiger de facto bankrotter Staaten werden, dann ist die Kaufkraft der Währungen, in denen die Bonds denominiert sind, in akuter Gefahr. Was nützt eine Staatsanleihe, für die zwar zuverlässig Zinsen ausbezahlt werden (sofern noch vorhanden) und die planmäßig getilgt wird, wenn die Tilgungswährung später gleichwohl wertlos ist?

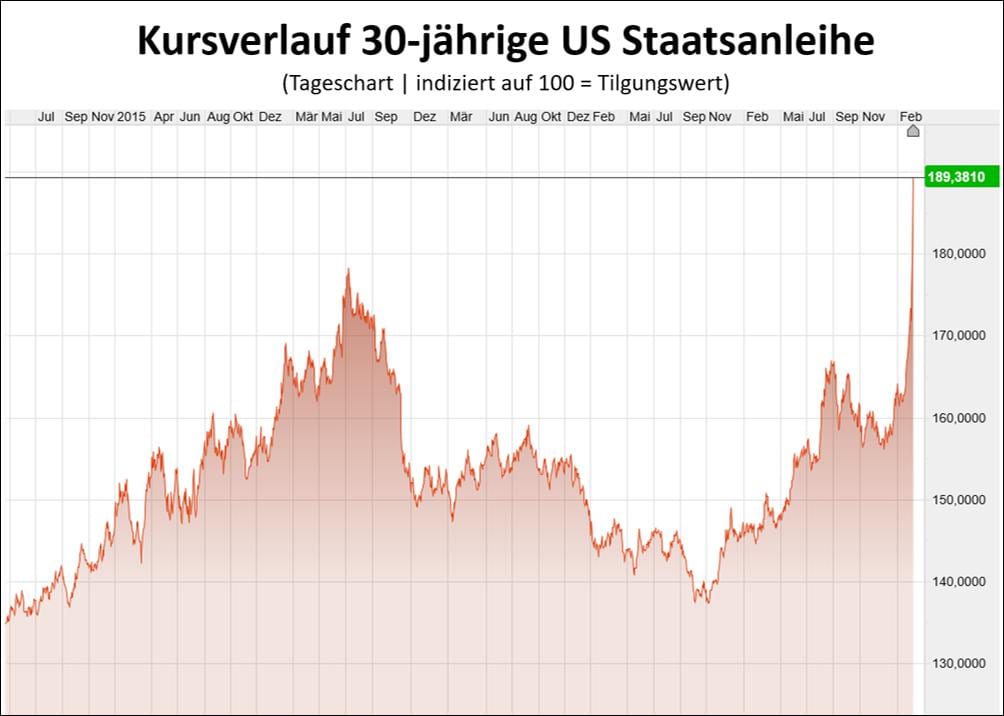

Doch noch herrscht pure Kaufpanik am Markt für Staatsobligationen, wie exemplarisch die Preisentwicklung der bedeutenden US-Benchmark-Anleihen mit 30-jähriger Laufzeit zeigt (US T-Bonds):

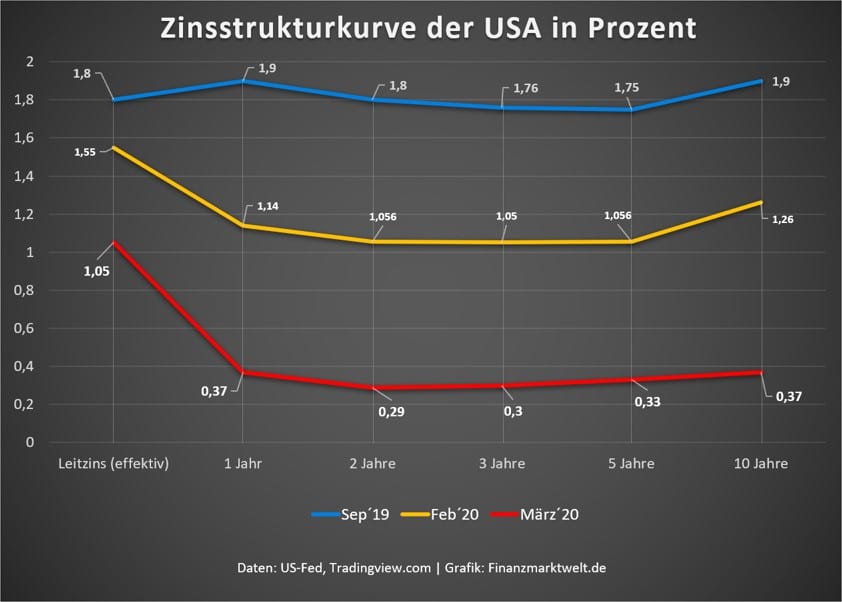

Die Zinsstrukturkurve steht auf dem Kopf

Der rasante Zinsverfall führt zu einem Ausnahmephänomen am Kapitalmarkt: der inversen Zinsstrukturkurve. Mit hoher Zuverlässigkeit folgt mit einer Zeitverzögerung von wenigen Monaten auf solch eine Konstellation eine offizielle Rezession. Die Inversion der US-Zinsstrukturkurve hält bereits mehrere Monate an. Der Anleihemarkt preist mit der aktuellen, ungewöhnlich starken Inversion trotz bereits massiv gesenkter US-Leitzinsen eine sehr starke Rezession á la Finanzkrise 2008 ff. ein:

Die Notenbanken stehen unter immensem Druck

Da bei einer solchen Konstellation die Zinsmargen der Banken erodieren (Thema Fristentransformation), steht die US-Notenbank Fed unter enormem Druck. Sie hat zwar noch etwas Spielraum für Zinssenkungen, die helfen könnten, die starke Inversion der Zinsstrukturkurve abzumildern und die Banken vor Verlusten im Kreditgeschäft zu schützen, aber auch in den USA nähern sich die Leitzinsen rasant der Nulllinie (aktuell effektiv 1,05 Prozent).

Die nächste offizielle Zinssitzung der Fed findet am 18. März statt. In Anbetracht der sich weiter verstärkenden Marktturbulenzen trotz einer bereits vollzogenen Notzinssenkung am Dienstag voriger Woche ist es kaum vorstellbar, dass die Fed bis zu diesem offiziellen Termin passiv bleibt.

Geldpolitischer Wahnsinn voraus

Wir werden momentan Zeugen einer historisch einmaligen Dynamik beim Verfall der Zinsen in den Industrieländern weltweit. Für Zinssparer sind dies keine guten Nachrichten. Für den Immobilienmarkt verheißen die noch weiter sinkenden Fremdfinanzierungskosten eine weitere Aufblähung der Preisblase und für immer mehr Staaten ergibt sich die Möglichkeit, sich so günstig wie nie zuvor in der Geschichte der Menschheit zu verschulden, nämlich zu Zinsen unter null.

Diese gesamte Gemengelage, also Nullzinsen und Staatsanleihekaufpanik bei paralleler Schuldenexplosion, macht rational eigentlich keinen Sinn. Aber sie zeigt die Verzweiflung der Anleger und den Grad des Notenbankeninterventionismus.

Beim Betrachten der aktuellen Entwicklung bei den Zinsen beschleicht einen immer mehr das Gefühl, man sei Zeuge der Endphase eines Wirtschaftssystems – jenseits der aktuellen ökonomischen Belastungen durch das Coronavirus.

US Treasury Department. Foto: AgnosticPreachersKid CC BY-SA 3.0

Kommentare lesen und schreiben, hier klicken

„den Grad des Notenbankeninterventionismus“

Steiler Steigbügel für das Helfersyndrom (Aufblasen von Blasen) der Notenbanken war in großem Stil die Krise 2008. Und die Medien sorgen dafür, daß die Mehrheit sich freut, daß die Notenbanken retten. Statt das Spiel zu durchschauen.

Man kann es nur immer wiederholen, freie Marktwirtschaft wird mehr oder weniger abgewürgt, abgeschafft.

Das ist doch wie bei der Zwangsgebühr GEZ, die können bringen was sie wollen, der Absatz ist egal, das Einkommen gesichert!

Irgendwie wäre mir jetzt Mario Draghi lieber, als Christine Lagarde, kann das rational aber nicht begründen. „Was immer auch geschieht“…jetzt geschieht es.

Macht am Ende wohl doch keinen Unterschied, wer von den beiden…

Wat?

Dubai vor der pleite??

@STEVE OH: Ja, keine Öl- und Gasproduktion mehr, 40 Mrd. US-Dollar Schulden beim Nachbaremirat Abu Dhabi und abnehmendes Wirtschaftswachstum. Dubai erhebt keinerlei Steuern (außer früher auf Öl- und Gasgeschäfte) und ist daher hochgradig defizitär. Wenn im Herbst die Weltausstellung (Expo) wegen Corona platzt, ist Dubai pleite.