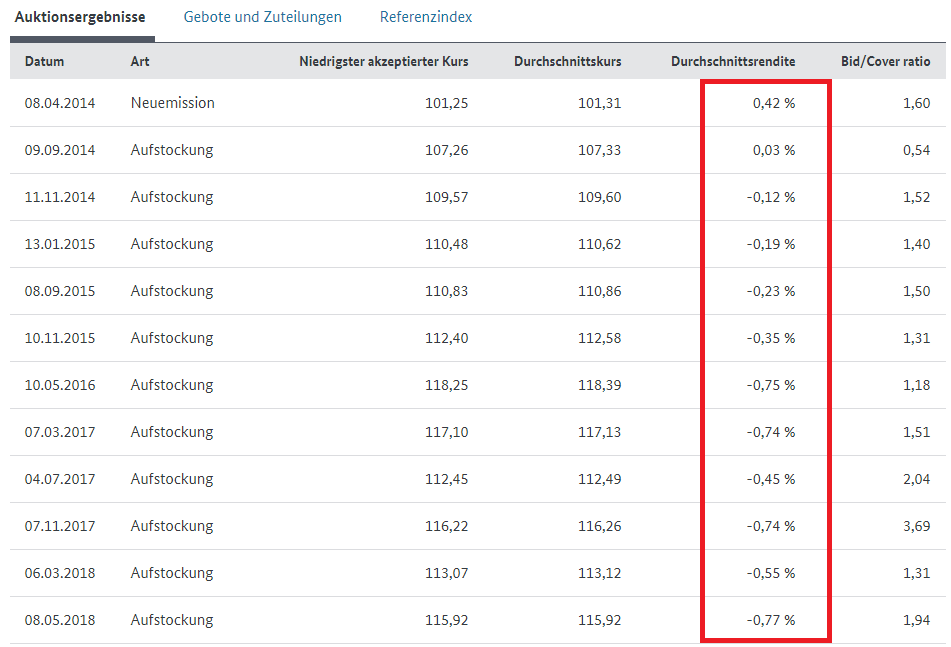

Heute hat der Bund eine von 2014 bis 2030 laufende Bundesanleihe das elfte Mal seit 2014 aufgestockt, heute um 500 Millionen Euro. Die Nachfrage lag bei einem Volumen von 790 Millionen Euro. Und das bei einer Negativrendite von -0,77%. Sie lag noch im März bei -0,55%. Mit den aktuellen -0,77% ist diese Anleihe so tief in Minus wie noch nie seit ihrer Ausgabe vor vier Jahren.

Die feste Verzinsung (Zinskupon) liegt bei 0,50% im Jahr. Bis auf ein einziges Mal seit 2014 war die Nachfrage nach dieser Anleihe stets größer als das Angebot. Warum aber sollten Anleger bei 15 oder jetzt noch 12 Jahren Laufzeit so eine fette Negativrendite akzeptieren? Das ist bei so einer langen Laufzeit völlig unlogisch. In diesem Fall aber nicht, denn diese Anleihe ist eine der wenigen sogenannten „Inflationsindexierten Bundeswertpapiere“.

Durch den aktuell hohen Verkaufskurs von 115,92% (Anleihekurse notieren immer in Prozentpunkten) ist man also 15,92% höher eingestiegen als zum Nominalwert von 100,00%, den man am Laufzeitende üblicherweise zurück erhält. Aber zusätzlich zur 0,50% Verzinsung pro Jahr errechnet die ausgebende Finanzagentur Deutschland regelmäßig die von Eurostat errechnete Inflation. Sie wird am Ende der Laufzeit auf den zurückzuzahlenden Nominalwert oben drauf geschlagen, als Inflationsausgleich (die genaue Rechenmethode finden Sie hier).

Somit bekommt der Anleger deutlich mehr als 100,00% zurück. Laut Finanzagentur Deutschland sind die Inflationsindexierten Bundeswertpapiere inzwischen ein etablierter Bestandteil der Finanzierungsstrategie des Bundes. Ihr jährlicher Anteil am Emissionsvolumen beträgt seit 2006 im Schnitt fast 4%. Ein kleines Problem könnte es natürlich geben für den Anleiheinhaber. Denn die Inflationsdaten von Eurostat, die für den Inflationsausgleich verwendet werden, beziehen sich auf die Verbraucherpreis-Steigerungen der gesamten Eurozone. Liegt diese Teuerung deutlich niedriger als in Deutschland, würde der Inflationsausgleich nicht so stark ausfallen, wie es ein deutscher Investor es bei der Preissteigerung in Deutschland erwarten würde.

Der Renditeverlauf dieser Anleihe pro Aufstockung. Grafik: Finanzagentur Deutschland

Kommentare lesen und schreiben, hier klicken