FMW-Redaktion

Samsung hat mit phantastischen Zahlen überzeugt. Im vierten Quartal 2016 stieg der operative Gewinn um 50% auf 7,9 Milliarden Dollar, und das trotz des Batterie-Desasters, weshalb Millionen Smartphones zurückgerufen werden mussten. Der Skandal kostete die Firma viel Renommee, und Milliarden an Umsätzen. Warum schaffte man jüngst dennoch diesen Zuwachs, den höchsten Gewinn der Firma seit drei Jahren? Samsung ist nicht nur auf Smartphones und Tablets fokussiert. Als gigantischer Mischkonzern, der auch als Industriekonzern agiert, ist man selbst im Teilsegment Elektronik breit aufgestellt.

Vor allem im Geschäft mit Displays und Chips verdient man gut. Nicht nur am „Front End“ bei den Endverbrauchern ist man präsent, sondern auch im Hintergrund. So ist man ironischerweise auch ein sehr wichtiger Komponenten-Lieferant für den Hauptkonkurrenten bei Smartphones Apple. Auch in vielen Geräten anderer Markenhersteller stecken Kompontenten wie eben die Chips von Samsung, was aber nach außen hin nicht ins Auge fällt. Chipverkäufe stiegen um 77%. Aber selbst unter Berücksichtigung des Batterie-Desasters bei Smartphones legte die Sparte bei Samsung noch um 12% zu.

Apple

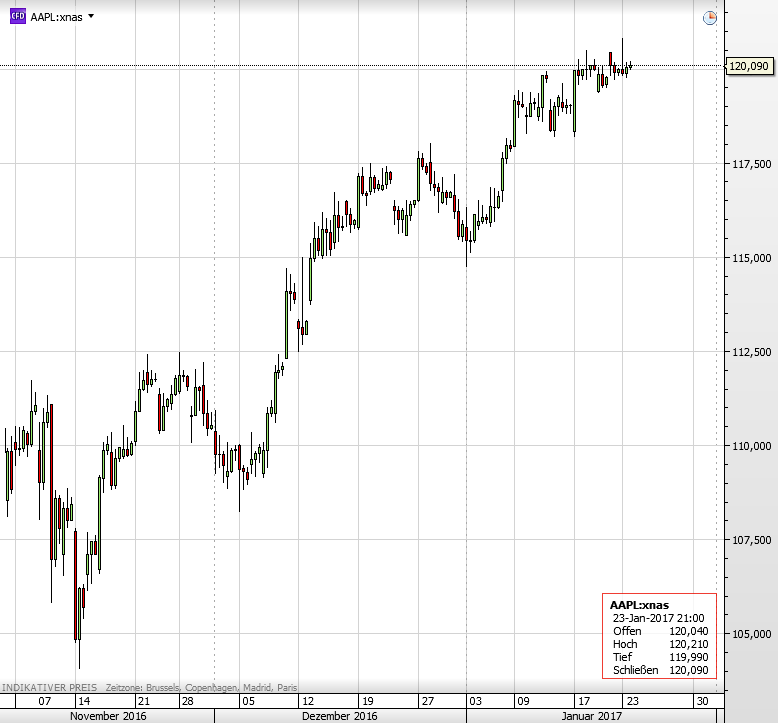

Apple baut keine Schiffe, keine Fernseher und auch keine Hardware-Bauteile für die Konkurrenz. Trotz eindrucksvoller Produkte wie iMacs, iPads, App Store etc ist und bleibt nur das iPhone die zentrale Säule für Umsatz und Gewinn bei Apple. Auf Gedeih und Verderb ist man darauf angewiesen, dass das jeweils neueste Modell ein Verkaufserfolg wird wie der Vorgänger. Nachdem man zuletzt schon geschwächelt hatte, schwindet ganz aktuell heute der Glauben von Barclays an die Apple-Aktie. Von „Übergewichten“ senkt man seine Einstufung aktuell auf „Neutral“. Das Kursziel senkt man von 119 auf 117 Dollar, wobei ja zu beachten ist, dass der Kurs die 119 Dollar bereits am 11. Januar schon erreicht hatte, und jetzt auf diesen Niveau pendelt.

In diesem Jahr erwarte man nicht mehr allzu viel von Apple. Die Firma sei auch getroffen von stagnierenden Verkaufszahlen der Branche. Barclays spricht von einem angenehmen Ökosystem bestehend aus immer noch gigantischen Cash-Reserven und einem für 2017 erwarteten 10 Jahre-Jubiläums-iPhone. Dies sorge womöglich bei Langfristinvestoren weiterhin für gute Laune. Laut Barclays sollten in 2017 China und Indien als Wachstumstreiber für Apple ausfallen, und die Abstände in denen sich Altkunden das jeweils neuste Gerät zulegen, sollten sich noch stärker ausdehnen.

Wir meinen: Ja Leute, bittet achtet auf das spottbillige KGV von Apple (für die „langweiligen“ Investoren, die nach Dividendentiteln Ausschau halten). Aber das soll natürlich keine Kaufempfehlung sein! Laut der Analysefirma FactSet ist das durchschnittliche Kursziel von 40 Analysten immer noch bei 130 Dollar – also ist im Schnitt immer noch etwas Luft nach oben im Kurs der Apple-Aktie! Also kann man diese Abstufung einfach ausgedrückt auch so deuten: Altes Kursziel erreicht, keine weitere Kursphantasie, das war´s!? Apple meldet seine Zahlen am 31. Januar!

Der Verlauf der Apple-Aktie seit November 2016.

Kommentare lesen und schreiben, hier klicken