FMW-Redaktion

Wir erleben derzeit Euro-Schwäche – die Gemeinschaftswährung auf dem tiefsten Stand seit sechs Wochen zum US-Dollar. Das liegt vorwiegend an den von den Märkten als gestiegen eingepreisten Wahrscheinlichkeit eines Sieges Le Pens bei der Stichwahl am 07.Mai:

Euro investors grow increasingly concerned about risks surrounding France's elections https://t.co/Pu9dbctcc2 pic.twitter.com/MG1KrSiRQn

— Bloomberg (@business) February 22, 2017

Auffallend: Gold steht zum Euro so hoch wie seit der Wahl Donald Trumps Anfang November nicht mehr:

(Gold-Euro)

Unterdessen steigen die Target2-Salden der Bundesbank auf ein neues Allzeithoch: Bräche die Eurozone auseinander, wird die Rechnung für Deutschland immer teurer. Entgegen landläufigen Annahmen der Vodoo-Ökonomie können die Zentralbanken oder die EZB diese Forderungen nicht einfach nullen, weil den Target2-Salden reale Zahlungen zugrunde liegen:

#Eurozone risks keep rising for #Germany. Bundesbank's claims within European Monetary Union (Target2) has hit a fresh high of €796bn. pic.twitter.com/O51bm8CHp1

— Holger Zschaepitz (@Schuldensuehner) February 22, 2017

Und heute fällt die Rendite für die 2-jährige deutsche Staatsanleihe, die im Schatz-Future gehandelt wird, auf ein neues Allzeittief:

Minus madness exacerbates: #Germany's 2y yields just hit fresh life-time low -0.9% pic.twitter.com/9lNEzOFUUv

— Holger Zschaepitz (@Schuldensuehner) February 22, 2017

-0.92% pic.twitter.com/yYbZA38hEG

— Holger Zschaepitz (@Schuldensuehner) February 22, 2017

Dafür gibt es zwei Gründe: erstens die EZB, die nach einer kleinen, ganz ganz winzigen Änderung ihrer Regeln nun auch im Rahmen ihres QE Anleihen kaufen kann, die unter dem Einlagesatz von -0,4% liegen. Der zweite Grund: angesichts der Unsicherheit über die Wahlen in Frankreich flüchten institutionelle Investoren in die vermeintliche Sicherheit deutscher Staatsanleihen, gerade wenn es Kurzläufer sind (weil man damit das Kapital flexibler hält)!

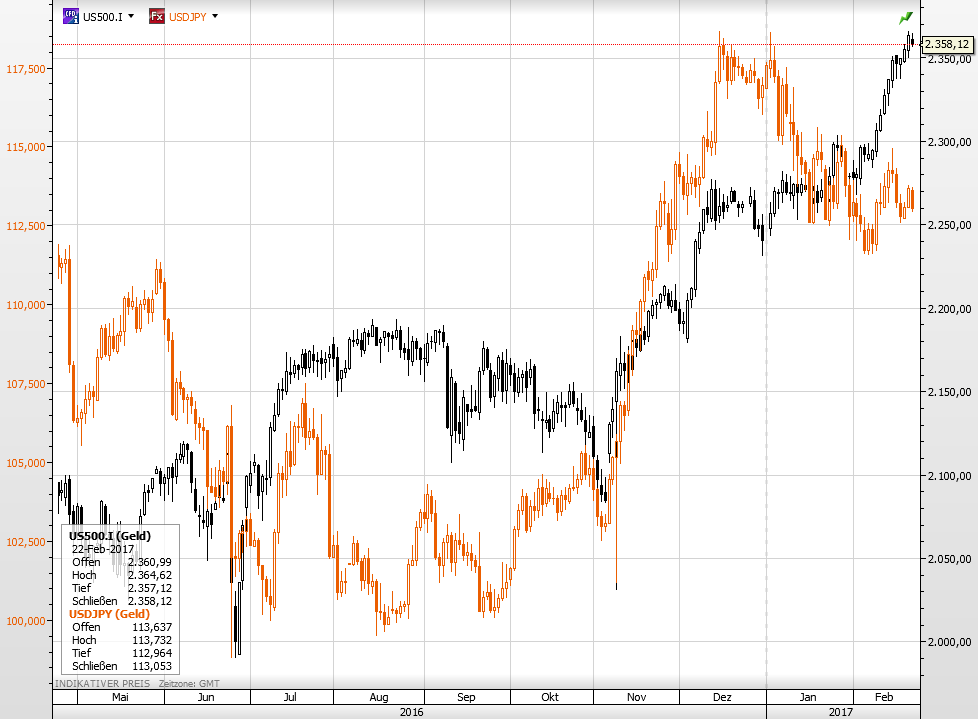

Auffallend ist derzeit vor allem auch die derzeitige Yen-Stärke – normalerweise gilt der Yen als sicherer Hafen, steigen die Aktienmärkte, steigt meist Dollar-Yen. Dabei war Dollar-Yen lange eng mit dem Kursverlauf des S&P500 verbunden (vor allem seit dem Wahlsieg Trumps) – aber trotz der derzeitigen Dollar-Stärke zeigt sich hier ein zunehmendes Auseinanderdriften:

(Dollar-Yen orange, S&P500 schwarz)

Kommentare lesen und schreiben, hier klicken

Diese Anlayse ist leider falsch, Markus.

Der EUR ist so stark, weil Deutschland „dahintersteht“. Eigentlich viiel zu stark. Der EUR : das ist die Deutsche Mark 2.0

„Bräche die Eurozone auseinander, wird die Rechnung für Deutschland immer teurer. Entgegen landläufigen Annahmen der Vodoo-Ökonomie können die Zentralbanken oder die EZB diese Forderungen nicht einfach nullen, weil den Target2-Salden reale Zahlungen zugrunde liegen“

Leider nicht ganz richtig, die Rechnung bezahlt gnadenlos EUROPA.

Ein Auseinanderbrechen der EUR-Zone würde folgendes bedeuten : Noch viel mehr Macht Deutschlands, die EU-Förderprogramme : „Auf Wiedersehen“.

Dann stüden die anderen (ehemaligen EUR-Staaten) auf weiter Flur ,und zwar alleine, ohne die „Mama EZB“.

Eine „Schattenwährung“, namens DM/EUR gäbe es und da könnten die Sudländer an ihrer „eigene Währung“ soviele Nullen dranhängen wie sie wollen.

Die Hauptwährung Europas ist und das was ist : der EUR.

Ein Auseinanderbrechen des EURs ist nicht möglich, es sei denn : Deutschland sagt „Ja“.

Aber : dies ist unrealistisch.

Vg

Marko

Marko, ich sehe schon, es ist Zeit für den nächsten Nachhilfeunterricht in der Funktionsweise der Welt da draußen. Gern geschehen!

Wo soll ich anfangen? Vielleicht, dass die EU-Förderprogamme nichts mit der €-Zone zu tun haben. Uups, Vorsicht, springen Sie schnell zur Seite, Ihr Argumentationstürmchen bricht gerade zusammen, Splittergefahr.

Sie sind übrigens krankhaft von der zunehmend schwindenen Wirtschaftskraft Deutschlands überzeugt, nennen aber gleichzeitig das deutsche Volk das kriegerischste, aggressivste usw. der Welt. Wir Ausländer dagegen streiten dies aus Überzeugung ab. Noch ein Beweis für Ihren tiefgreifenden Nazikomplex. Aber nur Mut, das kriegen wir schon repariert.

Viele Grüße

Zu dem Mega-Aufreger „Target-Saldo“ hat ja gerade vor ein paar Tagen der VWL-Professor Herr Lucke im „Focus“ reichlich Dünnes verbreitet. Abgesehen von der Tatsache, dass er das Zustandekommen absolut unzutreffend „erklärt“ hat, phantasierte er davon, dass Deutschland beim Ausstieg aus dem Euro mit einer Überweisung von über 750 Mrd von der EZB rechnen könne. Das zeigt zweierlei:

1. hat er nicht begriffen, dass eine Überweisung EZB-BuBa den Saldo nicht beseitigen kann, sondern im Gegenteil erhöhen würde.

2. ist er nicht in der Lage eine Notenbankbilanz zu lesen, sonst wäre ihm aufgefallen, dass den BuBa-Forderungen an das ESZB auf der Aktivseite auch Verbindlichkeiten an das ESZB auf der Passivseite gegenüberstehen – übrigens auch in dreistelliger Milliardenhöhe. Hat er sicher nur „vergessen“, gegenzurechnen.

Die „Mainstream“-Ökonomen können bis heute nicht erklären, wozu eine EUR-Notenbank, die selbst fähig ist, Zentralbankgeld zu schöpfen eigentlich einen „Kredit“ einer anderen EUR-Notenbank (die diesen auch selbst schöpfen würde) brauchen soll, oder warum der Saldo überhaupt ein Kredit sein soll und nicht z.Bsp. ein Nostroguthaben der einen Notenbank bei der anderen (Das wäre sogar plausibler, da die Geldschöpfung bei der NZB stattgefunden hat, die eine Verbindlichkeit ausweist).

Insofern scheint mir der Vodoo-Glaube recht gleichmäßig unter unseren Experten verteilt.

Buah, dass der Lucke so was von sich gegeben hat, ist echt enttäuschend. Den Artikel kannte ich nicht. Ihre restlichen Ausführungen sind vollkommen korrekt. Hat der Lucke zumindest festgestellt, dass sich Deutschland die 750 „peanuts“ hinter die Ohren schmieren kann, um den Finanzexperten Thomas Müller zu zitieren?

Da Sie (mir) das mit den Target2-Salden vor mehreren Wochen auch schon gut erklärt hatten, frage ich noch mal nach. Ich hatte es nämlich nicht soo gut verstanden, dass ich in der Lage wäre, es eigenständig weiter auseinanderzubröseln oder es jemand anderen verständlich zu machen.

Zunächst die Frage, von der ich annehme, dass sie die mit NEIN beantworten werden. Aber ggf. hätten sich dann die Folgefragen erübrigt:

Glauben Sie, dass der deutsche Target2-Überschuss-Saldo lediglich eine theoretische Verrechnungsgröße darstellt – ohne dass Deutschland da letztlich irgendeinen Anspruch raus ableiten kann?

Was glauben Sie würde dem deutschen Steuersäckle (als letztes Glied in der Kette) per Saldo zugeführt werden können/müssen/dürfen, wenn per Vertrag – ohne Streit, ohne Verweigerungshaltung u.dgl.- per 1.März 2017 das Eurosystem aufgelöst würde, jedes Land wieder eine eigene Währung haben würde und der Target2-Saldo o r d n u n g s g e m ä ß zwischen den beteiligten Ländern verrechnet würde? Ordnungsgemäß verrechnet würde unterstellt, die in der „Schuld“ stehenden anderen Länder/Notenbanken wären solvent genug, ihren Obliegenheiten nachzukommen.

Ganz grob nur, dass wir uns ungefähr ein Vergleichsbild machen können in Bezug auf die immer wieder genannten 780Mrd.

Zusatzfrage: Wieviel vom deutschen Anspruch wäre wohl unter Umständen, vielleicht oder auch doch aus heutiger Sicht per 01.03.2017 uneinbringlich?

Hallo Gerd,

1. Grundsätzlich gehe ich tatsächlich davon aus, dass sich die Salden schmerzfrei beseitigen ließen (also ohne sie über die Gewinn-und Verlustrechnung und anschließender „Rekapitalisierung der Notenbank“ dem Steuerzahler an den Hals zu hängen – egal ob jetzt dem italienischen/griechischen oder dem deutschen. Es sind tatsächlich Verrechnungsposten, die dadurch notwendig werden, dass jede NZB der Eurozone EUR schöpfen kann und diese dann frei innerhalb der Union kursieren können – die NZBen aber getrennt bilanzieren. Wenn z.B. die Banca d’Italia EUR schöpft und diese werden dann nach Deutschland überwiesen, dann hat die BdI eine Kreditforderung an ihre Banken in der Bilanz und die BuBa die zugehörige Verbindlichkeit gegenüber ihren Banken aus Giroguthaben. Dafür brauchen beide einen Gegenposten. Das hat aber nichts mit einem „Kredit“ der BuBa an die BdI zu tun. Die beiden NZB müssen sich weder gegenseitig, noch bei der EZB refinanzieren, sie sind selbst Produzent von Zentralbankgeld und „Zentralbankgeld 2. Instanz“ gibt es nicht.

2. Auf dem Blog „Makroskop“ gab es in letzter Zeit zwei (frei zugängliche) Artikel, die sich damit auseinander gesetzt haben, der zweite davon hat auch verschiedene Lösungsmöglichkeiten entwickelt. Allerdings blieben bei den angesprochenen Varianten entweder Abschreibungsverluste bei der EZB bzw. den NZB mit positiven Saldo hängen, oder es wurde mit Staatsanleihen des ausscheidenden Defizitlandes „bezahlt“, was letztlich bedeutet, dass der Steuerzahler dort in die Bütt muss.

Ich denke aber, das müsste nicht sein. Der grundsätzliche Denkfehler besteht darin, zu glauben, die Notenbank müsste sich genauso verhalten, wie ein normaler Bürger oder eine Geschäftsbank und „Geld“ wäre ein extern existierende Größe, die man sich halt erst irgendwo beschaffen muss, um Zahlungen zu leisten. Das trifft aber auf die Notenbank nicht zu. Alle ihre Bilanzpositionen sind letzten Endes selbstgeschaffen und können auch intern wieder „vernichtet“ werden, ohne irgendwen außerhalb der Notenbanksphäre damit behelligen zu müssen.

Stellen Sie sich einfach mal vor, die BuBa schriebe den Saldo bilanzwirksam ab und sagt dann zum Bund als Eigentümer: „Füll mir mal mein Eigenkapital wieder auf!“ Wo soll das neue Kapital denn herkommen, wenn nicht letzten Endes aus der Geldschöpfung selbst? Das ist eine Schlange, die sich in den Schwanz beißt.

Praktisch fürchte ich allerdings, dass es im Fall der Fälle zur schmutzigen Lösung kommen wird – das würde ein neuer „Erblastentilgungsfond“, entweder bei den Defizit- oder bei den Überschussländern.

Vielen Dank, N. Ritter.

Ich glaube, dass ich in einiger Zeit noch mal drauf zurückkommen möchte, so ich darf.

Ich grübel da soviel drüber nach, das wird dauern bis ich mir halbwegs ansatzweise schlüssig bin, wie das letztlich einzuschätzen ist.