FMW-Redaktion

Man kann es nicht anders sagen: die Zahlen der US-Banken sind überragend, vor allem natürlich wegen der US-Steuersenkung, pardon, US-Steuerreform. Die US-Banken vermeldeten ihre größten Gewinne pro Aktie (EPS) seit der Finanzkrise – aber was passiert mit den Bank-Aktien? Es zeigt sich immer wieder ein Muster: zunächst steigen die US-Banken nach Vorlage der Zahlen, um dann aber wieder abverkauft zu werden und meistens sogar ins Minus zu drehen: das war so bei JP Morgan, bei Wells Frago, bei Citi, bei Goldman Sachs – und gestern bei Morgan Stanley (die nach anfangs starken Zugewinnen sich wenigstens noch ganz leicht ins Plus retten konnte zu Handelsschluß).

Was ist da los? Wir haben höhere Anleiherenditen (eigentlich gut für Banken), wir hatten im ersten Quartal wieder hohe Volatilität an den Märkten (sehr gut für Banken, weil Kunden dann aktiver sind) – und natürlich die Steuergeschenke von Uncle Sam. Aber: wir haben eine immer flacher werdende Zinskurve, und das ist schlecht für Banken, weil sie kurzfristig Geld leihen um es langfristig zu verleihen (Fristentransformation) – je geringer die Differenz zwischen den Laufzeiten, desto weniger Geld verdienen die Banken im Kreditgeschäft!

Oops! US yield curve is getting closer to inverting as Fed signals more rate hike and so 2y yields at highest level since 2008. (via BBG) pic.twitter.com/ViAAACq7Pv

— Holger Zschaepitz (@Schuldensuehner) April 19, 2018

Warum aber wird die Zinslkurve flacher? Die Renditen bei kürzer laufenden Anleihen steigen (2-jährige US-Anleihe über 2,4%) weil die Anleihemärkte Zinsanhebungen einpreisen. Aber die Renditen für langrfristige Anleihen steigen weniger stark – vermutlich weil ein „Gespür“ da ist, dass die US-Wirtschaft in einem sehr späten Aufschwung-Stadium ist, die Zeiten also schwieriger werden. In den letzten Jahrzehnten war es stets so, dass wenn sich die Zinskurve invertiert (also die Renditen für kürzer laufende Anleihen höher sind als für lang laufende) im nächsten Jahr eine Rezession folgte! Und Rezessionen sind Gift für Banken: weniger Kreditvergabe, höhere Kreditausfälle, kaum mehr M&A-Geschäft etc. etc.

Schauen wir uns einmal die Charts der US-Banken an (alle Charts von northmantrader.com):

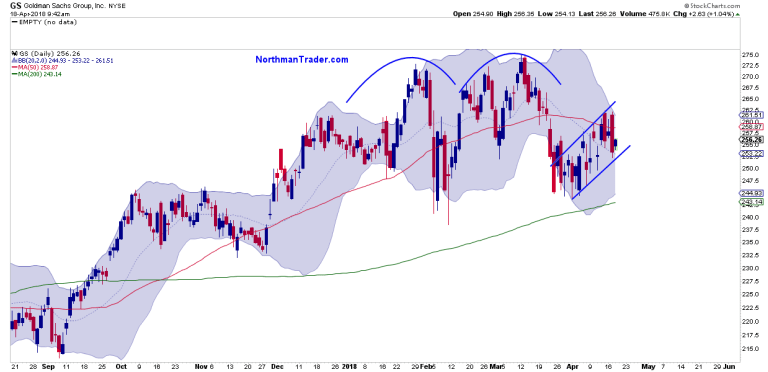

1. Goldman Sachs

(Goldman Sachs; alle Charts durch anklicken vergrößern)

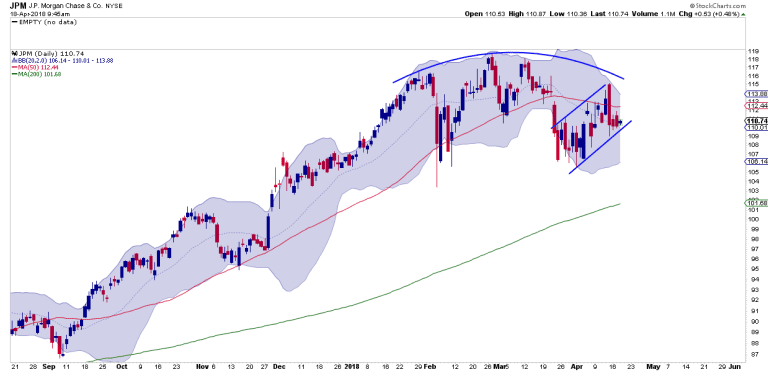

2. JP Morgan:

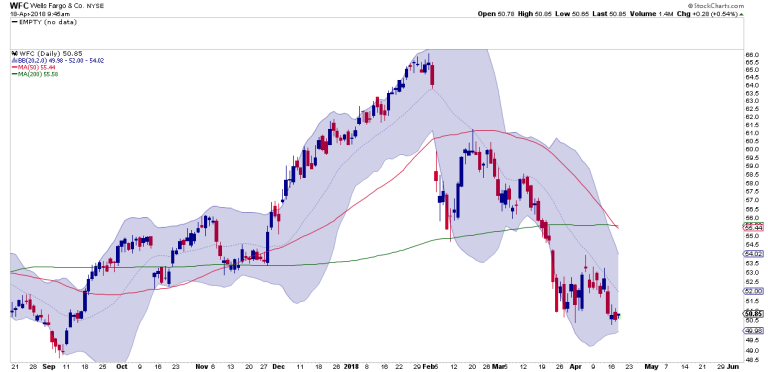

3. Wells Fargo besonders desaströs:

Das sieht alles nach Top-Formationen aus! Gleichzeitig liegen die Bank-Aktien jetzt an wichtigen Trendlinien, deren Bruch viel Luft nach unten frei setzen würde.

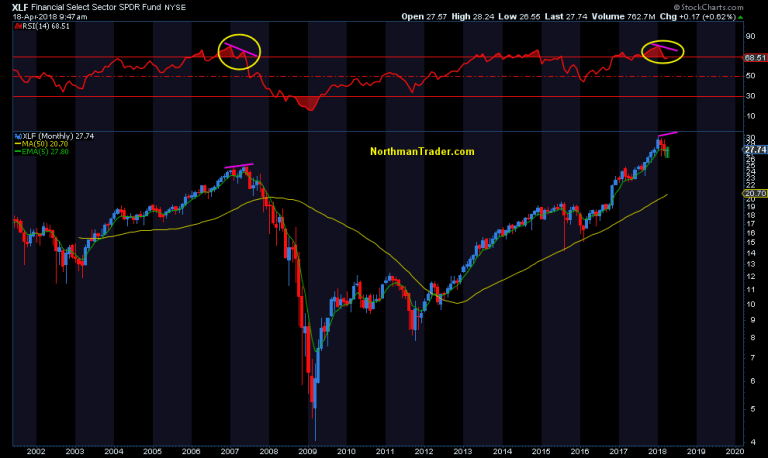

Eine Erholung ist natürlich nun möglich, wenn diese Trendlinien halten. Aber selbst wenn es zu dieser Erholung kommen würde, zeigen sich starke Divergenzen (beim RSI), wie wir sie ähnlich kurz vor der Finanzkrise gesehen haben – hier am Beispiel des ETFs XLF, das die großen US-Banken-Werte nachbildet:

Keine Frage: das alles stimmt doch irgendwie nachdenklich, wenn angesichts wahnsinnig guter Zahlen die US-Bankaktien so reagieren wie derzeit! Vermutlich ist es eben so, dass die Märkte ja die Zukunft spielen – und die jetzt vorgelegten Zahlen die Vergangenheit zeigen. Manches deutet also darauf hin, dass die Zukunft nicht nur für Bank-Aktien, sondern auch für die Aktienmärkte ingesamt eine schwierige werden dürfte..

Kommentare lesen und schreiben, hier klicken